起点课堂会员权益

起点课堂会员权益这些年来的互联网风口,你追了吗?

时间如白驹过隙,第一批互联网人已经跌跌撞撞走过了25个年头,这其中的辛酸苦楚和激情澎湃早已沉淀在彼此的心中。试问一句,互联网吹过的风口,你体验到了吗?

历年风口大盘点

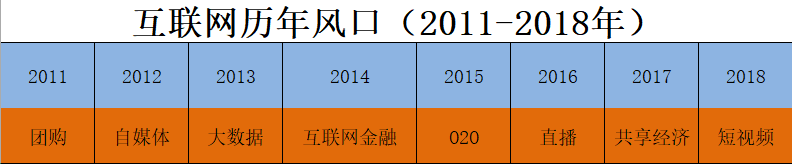

2011年:团购

2008年,团购鼻祖Groupon成立,在当时,Groupon这是一家提供本地限时团购产品和服务的新型电子商务企业,其前身为社交网站thepoint.com。

Groupon所采取的模式为:每天,Groupon会在某个城市选取一款产品,并设定最低拼团人数。如果实际拼团用户人数达到要求,则这批用户可以享受超低折扣来购买获得该商品。Groupon从完成的交易中收取一定的佣金。

这种模式在当时吸引了大量用户参加,Groupon在短期内汇聚了庞大的流量。C端客户数量以及能力的迅速增长为Groupon带来了更多的商家,由此形成了一个以C端消费能力为驱动,吸引B端商户批量聚集,然后再反过来带动C端消费的C→B→C商业模式。

2009年,团购模式被正式引入中国,随着热钱的涌动,行业内爆发式的出现千家网站。直至2014年,行业内部的洗牌使得团购企业只剩下170多家,形成了著名的“百团大战”。这其中,美团在王兴的带领下,凭借着资本的力量以及合理的市场占率,在大战中杀出一条血路,成就自我。

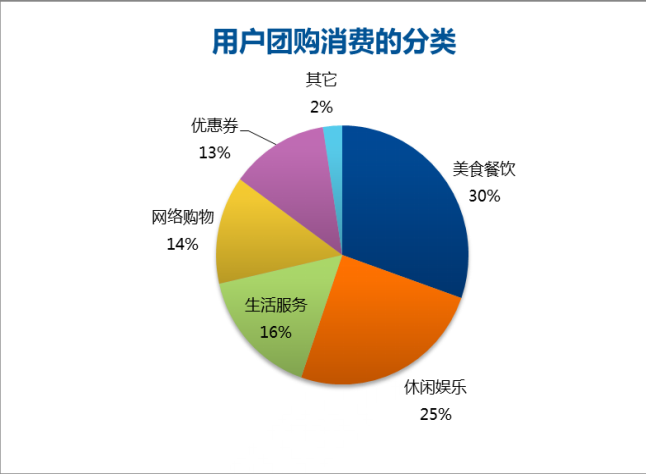

在当时,团购主要可细分为3个方向:

- 网购商城模式:平台汇聚商家,每个商家可以推出自己的拼团商品供用户选择,模式有点类似B2C。典型代表为聚美优品,拉手网。

- 本地生活服务商模式:相比于一般的电商服务产品而言,该模式更加着重于本地生活服务,如电影票,美食餐饮等等,这也是中国团购模式最主要的表现形式,典型代表有美团,糯米网。

- 流量变现模式:传统互联网企业,例如门户网站,SNS站点通过增加团购功能,直接将原有的流量优势进行表现。典型代表有QQ团购,新浪团。

仔细对比中国的团购模式与原始Groupon模式,我们不难发现:团购模式进入中国市场后,已经不再局限于最初的“团”的概念。经过市场的需求导向以及各家对团购未来模式的发掘,细分出了三个方向,而其中本地生活服务商模式则为团购的主体。

团购在中国市场如火如荼的发展,究其原因是:团购模式加速了传统服务业的发展,可以说是互联网+传统服务业的模式。

彼时,中国的电子商务虽然已经略显成熟,但其提供的商品种类大多聚焦于:食品类、服装类、3C数码类以及化妆品类等零售类商品;对于餐饮,电影,娱乐等传统生活服务类还是一片空白。

团购模式的出现,通过团购网站平台,一端聚合了传统服务业的商品资源,另一端聚合了大量有消费需求的用户,逐渐的将线下的服务搬移到了线上,推动了传统服务业的发展。

2012年:自媒体

2012年,中国互联网络信息中心(CNNIC)在北京发布了一则《第30次中国互联网络发展状况统计报告》,报告得出:截至至2012年6月底,中国网民总数为5.38亿,互联网普及率为39.9%。其中手机网民达到3.88亿,手机首次超越台式电脑成为第一大上网终端。

这意味着,移动互联网的时代已经来临了。

2012年8月17日,微信公众号平台正式向普通用户开放。

2012年8月23日,微信公众号平台正式上线,命名为“官号平台/媒体平台”。

上线之初,公众号平台秉承“再小的个体,也有自己的品牌”的口号:无论是个人还是企业机构都可以建立微信公众号,吸纳粉丝,进行互动。

公号的出现,前所未有的激发内容创业者的创业热情。来自主流媒体的精英,纷纷辞去原有工作,一头扎入自媒体行业。其中就包括咪蒙,黎贝卡(黎贝卡的异想世界),张伟(新世相),陈植雄(毒舌电影)。

在那个时期,博客已经走过了7个年头,微博也走过了6个年头,两者都已经成为一种很强的自媒体平台。

与博客不同的是,智能手机的普及让用户可以在手机上完成公号文章的阅读;与微博不同的是,微信公号允许发长文本,自媒体再次开始绽放色彩。

2013年:大数据

2013年被称为大数据元年(对于大数据不了解的,请看笔者的另一篇文章:“什么是大数据?大数据能做什么?”)。在当时,行业内都认为大数据时代来临了,大数据将成为改变商业世界的杀手应用。各行各业都将业务触角伸向大数据产业,典型代表如电商,社交和门户搜索。

彼时,沃尔玛作为传统零售业的巨头,设立了沃尔玛大数据实验室,专门用于研究大数据技术。

沃尔玛在线下门店安装摄像头,通过图像识别技术采集顾客的停留时间、高矮胖瘦、目光关注热区等数据,利用大数据预测客户的购物意向以及购物习惯,及时调整货架商品的摆放方式,补充库存,最终将销售业绩提升40%。

奈飞(Netflix)通过收集,分析每天超过3000万条的播放记录,提取用户观看时间、地点、搜索内容、评分、截图等信息,利用大数据分析得到:《社交网络》导演大卫·芬奇的作品深受观众喜爱,而且影星凯文·斯佩西的电影和英国版《纸牌屋》也都是点击率比较高的节目。凭借于此,奈飞大力加注《纸牌屋》,最终赢得高额利润。

美国政府斥资2亿美元启动《大数据研究和发展计划》。计划主要内容为:

通过提高政府机构从大型复杂的数字数据集中提取知识和观点的能力,承诺帮助加快科学与工程中的步伐,加强国家安全,并改变教学研究。

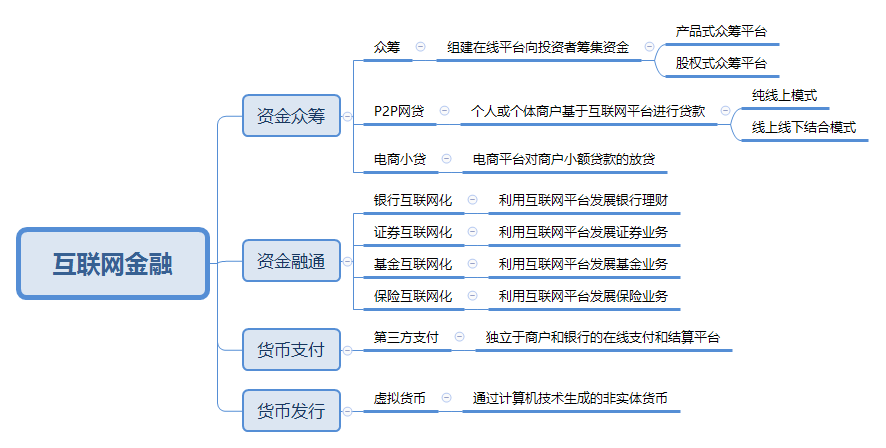

2014年:互联网金融

2014年,互联网金融着实给传统金融行业带来了一次颠覆。

阿里金融余额宝的出现带动了整个基金理财市场的互联网创新业务,率先在传统金融行业中撕开了一条裂口,成为互联网金融的切入点,随后众多创新性的互联网金融模式喷井式出现,互金模式整体可以归为以下几类:

根据艾瑞数据显示,2014年中国互联网金融产品和服务的网民渗透率达61.3%。

根据央行发布的《中国金融稳定报告(2014)》显示,仅在2013年互联网金融整体规模接近10万亿,保守估计2014年全国互联网金融市场规模将接近70万亿。

2014全年,仅仅在P2P这个行业,全国平台数量逾1800多家,比上年同比增长112%,获得风投青睐的平台32家,上市公司、国资国企入股的平台均为17家,银行背景平台达12家,P2P交易规模高达5000亿元。

在传统金融机构互联网化方面,工行,中行,农行等大型银行纷纷布局,例如工行就提出了打造集支付、融资、商务、信息、金融交易这五大功能为一体的全新“E-ICBC”战略,旨在打造较为完备的互联网金融服务和运营体系。各大股份制银行和地方性银行机构紧随其后。

除此之外,证券公司、保险公司以及其他传统金融机构也纷纷开始加快拥抱互联网金融创新步伐。

2015年:O2O

时间一眨眼,来到了2015年,毫不客气的说,O2O在中国已经发展了13年(2003-2015)。

2015年是O2O迅猛发展的一年,其中最火的本地生活O2O市场已经达到了近3千亿元。

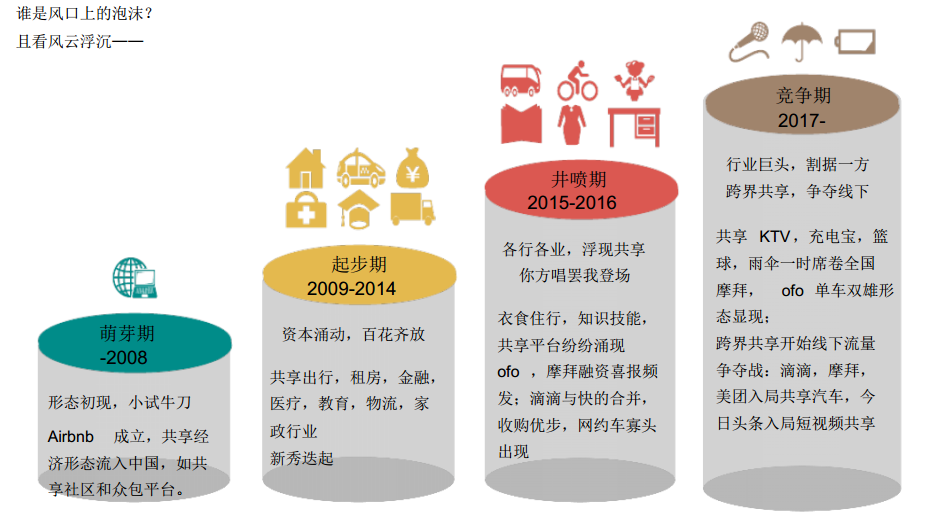

O2O的发展在中国基本可以分为4个阶段:萌芽期、探索期、发展期、调整升级期。

萌芽期(2003-2008)

彼时的O2O还没带有那么鲜明的特点,经营模式带着浓浓的B2C气味,做的事情更多是单纯的聚合商家资源。

探索期(2009-2012)

经历了前面5年的探索,O2O开始初步有了自己的形态。团购模式被引入中国之后,对O2O也产生了很大的促进作用。2009年饿了么上线,2010年美团网和糯米网成立,本地生活O2O开始崭露头角。

发展期(2013-2015)

在这个阶段,垂直行业内不断涌现出各种O2O新秀,如酒店,亲子,婚庆等等。BAT等巨头也开始纷纷布局,15年6月,由阿里和蚂蚁金服联手打造的口碑成立。15年10月,大众点评和美团合并,奠定了美团在本地生活O2O的头部地位。

调整升级期(2016-现在)

各大O2O平台都希望在原有业务基础上,不断扩张,通过技术赋能商家,实现降本增效。

2016年:直播

2019年7月17日,斗鱼作为国内游戏直播领域的领跑者,在纳斯达克敲响了上市的钟声。

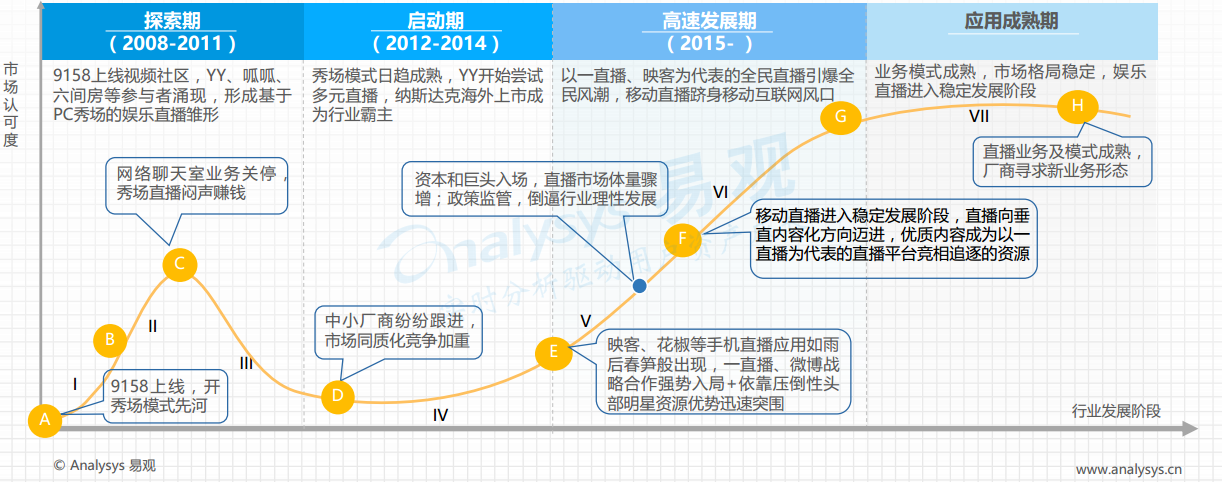

让我们把时间线拉回三年之前,2016年被业界称为“直播元年”。

4G和智能手机的全面普及,移动直播作为一种传播工具越来越常态化。市场对直播的认可度也从早期的低迷状态逐渐回升,在2016年达到一个高峰期。

根据《中国网络直播行业景气指数报告》调查显示,从2015年第四季度至2016年第三季度,直播领域的投资金额增长将近400%,而同期互联网行业只有25%的增速。

2016年提供互联网直播服务的平台超过200家,直播用户规模达3.25亿,平台价值达到90亿。

各大互联网公司纷纷参与到直播战场之中,他们要么是推出自己的直播产品,要么是投资头部直播平台,要么是在现有平台中嵌入直播功能,可谓是无所不用其极。

据不完全统计,2016年5,6月是直播最火的时候,每小时平均有3家直播平台上线。

2017年:共享经济

要说2017什么最火,那应该就是共享经济了。

从广义上而言,共享经济是:一种以互联网为媒介,使用方通过租赁的方式有偿的,暂时的获得租赁方资源使用权的新型经济模式。

具体包括了共享单车、共享充电宝、共享汽车、共享房屋、共享金融、共享住宿等等。对于共享单车,当初业内有个笑话:“赤橙黄绿青蓝紫”,再不入局,颜色都不够用了。

共享经济领域,爱彼迎可以说是做的最早,也是做的最好的一个企业,平台通过整合住房资源,将民宿包装成一个商品,以共享的形式租赁出去,平台从中收取佣金。2008-2017年,共享经济一直在蓬勃发展,所涉及的行业领域越来越多,其中也不乏各种新秀崛起。

2017年,共享经济市场规模达到5.7万亿,同比增速为44%。

据不完全统计,共有190多家共享经济类企业获得融资,涉及交通出行,医疗,金融,办公,垂直类(共享充电宝,共享雨伞)等十多个领域,总计融资金额约为1160亿,其火爆程度不免让人觉得万物皆可共享。

2018年:短视频

2018年,短视频独立用户数高达5.08亿,成为移动互联网第三大应用,其中二三线城市年轻用户是主力军。KOL直播带货2小时2.67亿刷新了大众认知,短视频广告市场预计突破200亿。

据QuestMobile统计:在2017年移动互联网人均单日使用时长为278分钟,一年时间内,人均时长增加到了341.2分钟。

而在这之中,短视频占据33.1%,即时通讯占据18.6%,综合资讯占据9.7%,短视频时长首次大幅超越即时通讯。

短视频在短短一两年内成为了一个人见人爱的香饽饽,以快手和抖音为首,各大巨头纷纷布局短视频赛道,期盼分羹而食之。

从过去历史看未来趋势

在以上部分,由于篇幅有限,笔者只是选取了几个比较重要的行业风口做了简单介绍,其他诸如:新零售、区块链、互联网+、知识付费、人工智能、云计算等等均没有提到,但不代表这些方向不火。

其次,可能有些同学对于上述内容中,风口与时间年限的对应不够准确而提出质疑,这个我也理解。但是由于互联网的复杂性,大部分风口其实都会交替存在,有些风口其实也火了很久,就比如团购,一直到2014年也是很火的;又比如大数据,至今还是炙手可热。很难将风口单纯的限定在某个时间阶段内,希望各位同学能理解。如有疑问,欢迎在评论区内指正。

将笔者以上的风口内容整理得到如下表格:

团购、O2O、共享经济更多的是互联网赋能传统服务业,自媒体的发展得益于智能手机的兴起,大数据与互联网金融密不可分,4G的普及让直播和短视频变得更为便利。

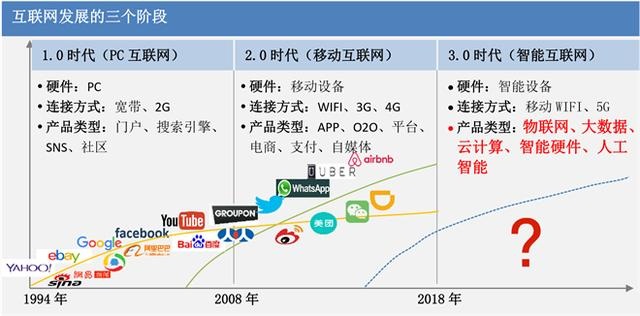

从1994年到现在,互联网经历了三个时代的变迁:1.0时代(PC互联网)、2.0时代(移动互联网)、3.0时代(智能互联网)。

可以看到,每隔几年,互联网就会出现一次技术的变革:智能手机、3G/4G/5G、大数据、人工智能、云计算。技术好比是一个幕后,不断的更新迭代,默默的撑起了半边天。

人口红利逐渐吃尽,企业服务成为大势。C端的各种花样,只要你能想得到,基本上都被互联网企业玩了一个遍,致力于技术为中小企业赋能的B端市场还是一片蓝海。然而要服务于这个市场,需要技术的锤炼,通过技术让机器代替人工,让中小企业实现数字化改革。

最近几年,技术在互联网中的地位变得越来越重要,许多新兴技术的变革又会催生出新的市场需求。相信在不久的未来,人工智能有望成为下一个全新的风口。

一些不成熟的小想法

几多欢喜,几多愁,互联网风口的背后,更多的是泡沫。

站在风口上,猪都能飞起来;但是风过去了,摔死的还是猪。如何在风即将过去的时候,蜕变成一只会飞的猪,这很关键。

风口来临前,需要有预测能力

互联网风口来得快,去得也快,如何才能把握转瞬即逝的机会?

可能你需要有极强的预测能力。

当你还在网上提问是否该进入此次风口的时候,其实你已经晚了。

远见的人,通过对行业信息,历史趋势,资金流动等多个维度的分析,在风口来临前已经展现出了“往事俱备,只欠东风”的姿态。预测风口,意味着你可以尽早探索风口的入口,抢占先机,及早布局,甚至通过资源合理分配,主导市场走向。后来者可能连汤都没得喝。

能做到精准预测的人可谓少之又少,毕竟大部分人只是互联网过客。

风口来临时,需要有甄别能力

对于风口,在带来机遇的同时,更多的可能是挑战。每隔几年,互联网就会爆发一波所谓的“风口”,这当中有许多是“假风口”,少数是真正有价值的风口。

首先,创业者应当具有甄别的能力,切莫到ALL IN假风口的时候才追悔莫及。

其次,就算是一个真风口,你也需要合理评估自己的能力。

你的能力,更好比是你进入风口的一个资本,同时也是你创造风口入口的有利保障。同样一个风口,你可以做上层供应链,也可以做底层服务,这取决于你的能力。有时候找准风口的入口比预测风口更重要。

进入风口后,需要舍得

理想很丰满,现实很骨感。预测了风口,找到了风口的入口,可能也会失败。

心态很重要,当发现市场的走向跟你有很大的差异时,已经预见失败的时候 ,不妨选择适当放弃。

有舍才有得,及时停止,将损失最小化,给自己留存下次再战风口的资本。

最后很感谢易观,艾瑞,QuestMobile等提供的数据资料。

本文由 @pm_SWolf 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

老师,马上2024年了

能不能把近几年的再补充更新一下

给你点个赞

不错

多多交流!

好

谢谢!

能问下作者,你的数据来源是从哪来的?请教下

不妨看看文章最后一句话?

作者的心理活动:又一个SB不看完全部内容的,总有这些看一半的沙雕,好想捶死他! ➡ ➡

不敢问 不敢说 😡

一般常用的数据来源渠道有:

Questmobile: http://www.questmobile.com.cn/

易观:https://www.analysys.cn/

艾瑞数据 :http://data.iresearch.com.cn/

TalkingData(移动观象台): http://www.talkingdata.com/

极光大数据: https://www.jiguang.cn/

七麦:https://www.qimai.cn/

App Annie:https://www.appannie.com/cn/

这些比较全面,当然还有百度指数,人人,36kr等等,都可以参考。