起点课堂会员权益

起点课堂会员权益B端产品突围之道:智慧停车行业的生死博弈

经济长期高速发展与静态交通建设投入的不均衡,带来了现阶段汽车保有量与停车位供求关系的矛盾冲突,停车问题将会随着城市化的推进而愈演愈烈。

在IOT设备成本降低,物信融合的大趋势下,停车市场能否摆脱不愠不火的尴尬局面?

以杭州为例,当前汽车保有量接近300万,根据城市大脑的最新数据,高峰时段杭州主城区的路上车辆仅有30万。破局静态交通难题,更多的落在如何解决不动的车辆上。

本文主要以停车场为切入点,整理智慧停车行业的需求、分析目前的现状与问题、探索行业未来的发展。抛砖引玉供从业者与对智慧停车行业感兴趣的朋友一起交流。

01 概述:智慧停车的场景

从停车区域上,可以把停车分为:路内停车和封闭停车场。

- 路内停车:道路两侧的停车位,属于公共资源,管理主体为政府

- 封闭停车场:封闭围合形成的停车区域,由企业或组织经营管理

两者的区别在于管理方式的不同。

路内停车主要用于临时停车,短频快的周转,核心在于管理,收费是辅助手段。由于泊车数量的限制,在路内停车领域,NB地磁、视频桩的发展,更多目的是改善提升停车秩序,降低人工运营成本。

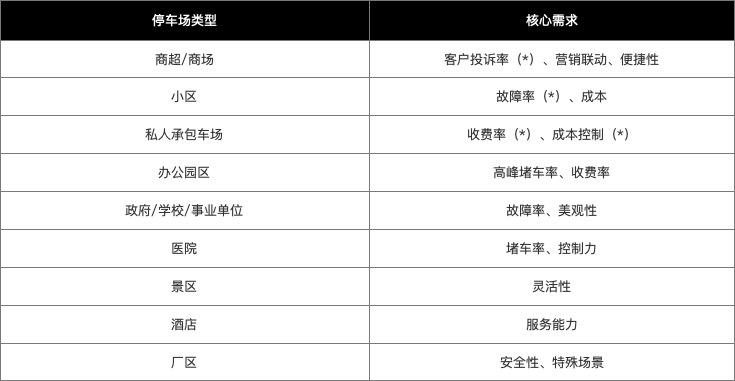

封闭停车场根据主体与运营性质不同,可分为商超、商场、私人承包、小区、政府/学校/企事业、医院、景区、酒店、办公园区等主流场景。根据管理性质不同又可以分为:内部停车场和开放性停车场。

封闭停车场是停车泊位数量的大头,也是破局停车难问题的重点。

02 行业角色和他们的痛点

停车行业没有巨头企业。没有巨头的市场暂处于摸索阶段,行业还远没达到成熟。

这个行业决策链非常复杂,参与的角色相对较多,主要分为:政府机构、停车场运营方、设备厂商及分销商、平台方、车主。

2.1 政府机构(G方)

停车作为智慧城市重要的切入口,政府对智慧停车的核心在于管理。通过整合汇总城市停车数据,打破信息孤岛,掌握停车流量。最终的目的是缓解交通拥堵,合理规划城市建设。在整个智慧停车发展过程中,G方担任助推者和协调者的作用。

2.2 停车场运营方(小B)

停车场的运营方一般指停车场的物业、业主,他们没有技术能力,也不能提供设备,但是他们有核心的资源–场地,小B方的需求核心在于运营。

不同的停车场类型,关注的核心需求也有所不同。

2.3 停车场从业方(B方)

为小B方提供解决方案,为C端提供体验工具,为G端展现和应用数据结果,停车场从业方是真正连接中轴。

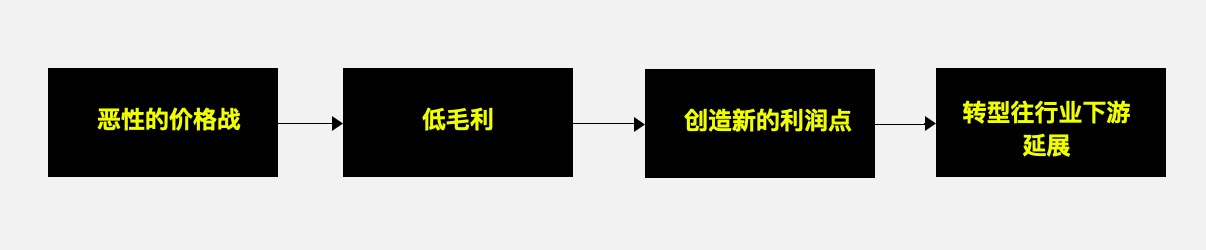

停车行业是一个低门槛、区域化、高度分散的行业,因此从业企业也存在数量多、分工杂、质量不齐的特点。停车场建设是一个流水产业链,设备厂商和分销商提供设备,技术平台方提供系统,车场运营方提供管理方法。

- a.设备提供方:设备提供方包括设备厂商以及他们的分销商,现阶段主流的车牌识别相机品牌有华夏、臻识、海康、大华、芊熠、车安、道尔、科拓等,但除此之外还存在数量庞大的OEM代工厂品牌。

有趣的是根据艾瑞数据,现阶段智能化&互联网化停车场少,一线城市的比例也不超过10%;停车场的智能化和售后运维意识都有待提高,所以市面上存在数量庞大、高性价比的“杂牌”(最低的一进一出价格不过千元),颇有种劣币驱逐良币的味道。

痛点:

设备厂商:过于重视硬件研发,起初忽略配套软件等跟进,软件的实用性与市场脱离,难以与创业公司比较。代理商对品牌的“忠诚度”还不够,倒逼厂商需要在软件的体验性和其他利润点上作出突破。

设备代理商/工程商:一锤子买卖的模式,低毛利的市场,让他们力不从心,急需新的模式。

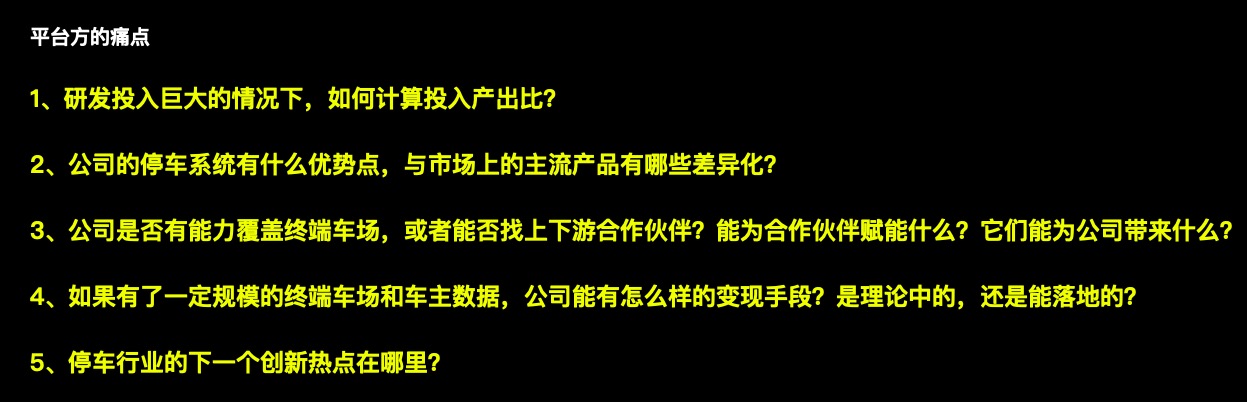

- b.平台方:停车行业的技术变革者,以中小创业平台居多。平台方需要大量数据沉淀,作为互联网蓝图的支撑。但是,线下场地的占有率依赖设备供应链、地推、施工、售后运维甚至是车场运营的能力,停车平台方无法掌握上下游资源,迫使他们需要与其他停车场从业方寻求合作。

借着停车行业的3次升级变革:车场由本地客户端到上云、支付体系的升级(电子支付及无感支付)、车场无人值守概念的落地;系统平台方通过技术能力,往传统的停车行业引入互联网思维,为上下游提供停车系统平台。万亿停车费市场的诱惑下,如雨后春笋般,全国遍地开花得冒出了一大批平台方公司。

杭州自2018年底全面落地城市大脑以来,对接的系统平台方已达200多家公司,保守估计,全国中大型停车系统平台方至少有近千家。

平台方的处境也并不好过,行业竞争日益激烈,利润越来越薄的情况下,需要平台方去思考的问题还有很多:

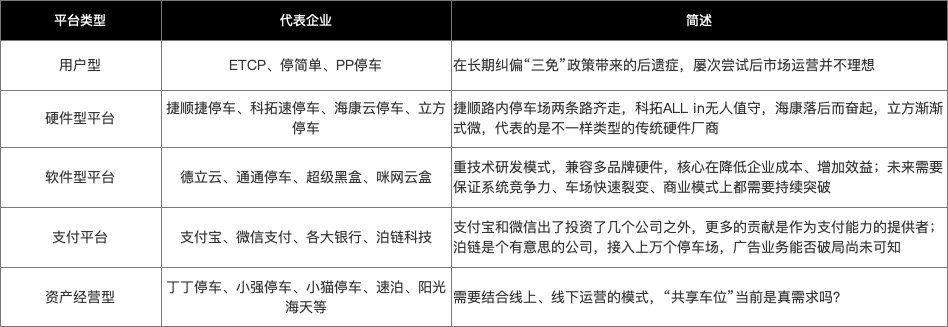

按照业务类型,可以把平台方分为以下几种:

2.4 车主(C方)

C端车主不是停车场业务的主要决策者,但是重要参与者。

车主的需求归纳为几个词:空位得求;进出高效;价格合理;缴费便捷

03 智慧停车的现状

19年是智慧停车承启的一年,承的是过去5年的行业野蛮与无序,启的是未来的规整牵引与行业升华。

在这一年多的时间里,我想以其中的3个行业热点,窥一下当前的发展现状。

3.1 停车管理机器人

去年,这个长相乖萌的“AI停车管理机器人”是爆红停车圈的“网红”。它是零壹的停车机器人“小壹”,自它红了以后,停车行业纷纷出现了各种各样的“机器人”。

其实这个机器人的原理很简单:将显示屏、扫码支付、找零、发票、异常呼叫应答等能力,通过物理形式集成在一个高颜值的外壳里。

在停车行业爆红之后,很多系统平台方对此不屑。毕竟这些功能,不都是现在市面上已经发展成熟的功能吗?在“固执”的系统研发方看来,这仅仅是换汤不换药的打包行为。

我也一直在思考它爆红的背后逻辑是什么,总结了以下几点:

- 自车牌识别以来,市场太久没有设备的更新;恶性的市场价格竞争和“三免”政策,将设备的毛利润压到很低的程度,市场需要一个有描述空间,有利润空间的硬件产品了。

- 停车行业一向不“高级”,甚至是有点“low”的。AI+机器人的概念很容易引起市场的正反馈,想象一下,车牌识别相机边上站着一个“机器人”,路过的行人肯定会多看几眼,甚至低喊一声“哇,好酷”

- 岗亭的保安的主要工作职责:收费、开发票、处理异常;机器人兼具了收费找零和发票等功能,且提供了远程对讲的能力,对于管理要求不高的停车场,也能做到降低一些成本。

- 颜值即正义。硬件的乖萌的外形,不低的价格主要的目标对象还是高档物业等,在外形上下功夫,确实是“正中下怀”。

停车机器人的爆红,当然引起了我们对停车行业利润点的思考。但是,它真的能解决停车行业的问题,或者能解决停车场的管理问题吗?透过现象看本质,值得大家思考。

总结:设备销售还是当前停车行业最稳定的赢利能力。对设备厂商和分销商来说,与其参与有损行业的价格战,不如对设备做一些“微创新”,比如海康的227相机、零壹的停车机器人等。

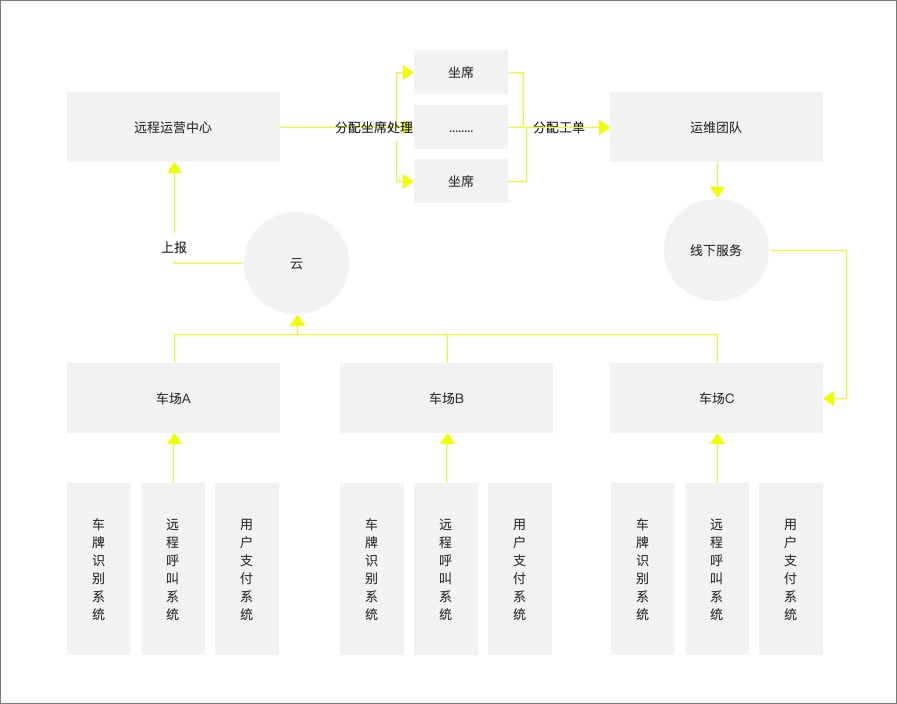

3.2 无人值守运营中心模式

无人值守是时下停车行业最兴的概念。它是一个商业模式,不仅仅是一个技术。

在确保车辆安全的基本条件下,通过实现无感支付、电子支付、现金找零、语音提示、远程呼叫坐席、自助发票等日常操作,减少正常情况下的人为干预成本。

具体的实现形式是,通过在云端设置无人值守中心,共同管理数量庞大的停车场,接受停车场的信息反馈,处理能力范围内的异常,将线上无法运维的异常转交工单给地面运维团队,完成线下运维。

通过物防代替成本高、工作重复的人防+补充的远程处理异常能力,无人值守基本概念似乎就成立了。

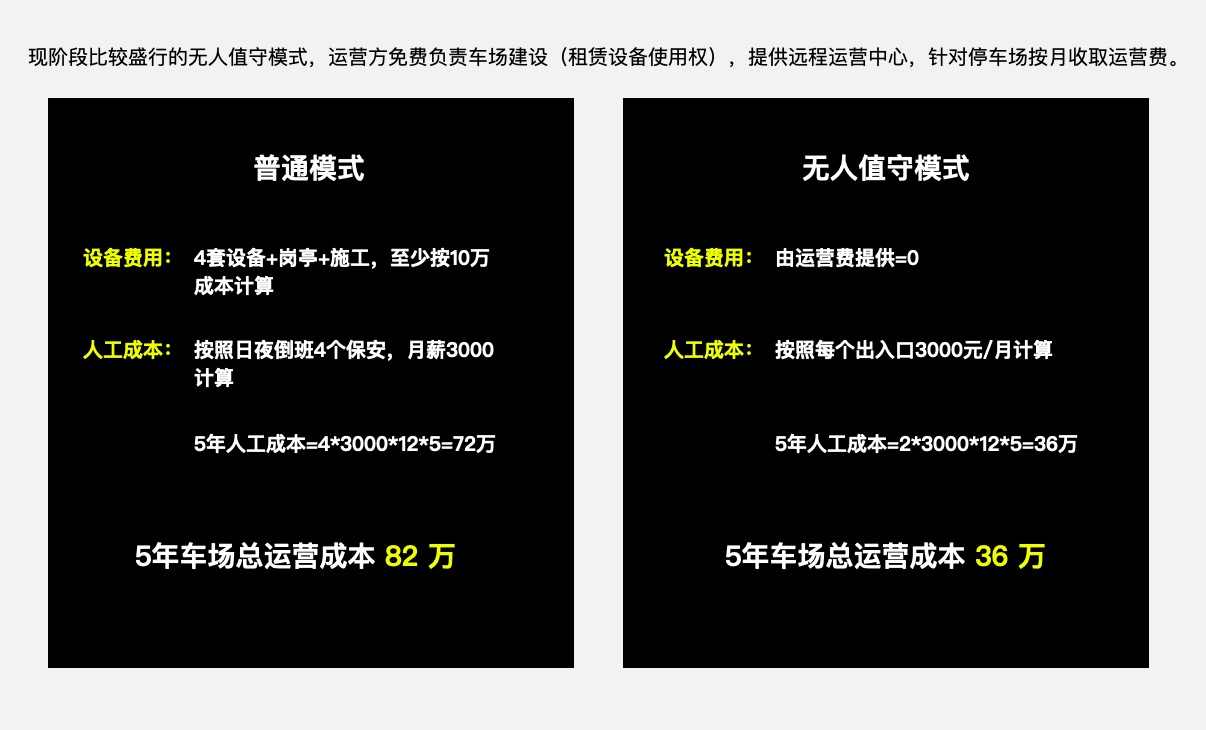

我们以一个2进2出的车场,做一个简单的算数:

并且车场方还能享受工程师定期到场巡检、定期设备检修、清理、设备原厂报修、更换等服务,这么一算对车场方来说,确实是一笔合算的买卖。

这是一套说得通的理论,其实理论站得住脚的基础是以下两个方面:

边际成本:运营方中心运营人员的成本会随着负责运营车场数量的增加而降低

成本分摊:车场方将设备购买的一次性成本分摊到按月支付,相当于分期付款

但是,既然是一个商业模式,配套的应该是一套完整的解决方案,仅仅是技术上的可行和理论上的闭环还远远不够,在All in之前,有一些问题不妨先想想清楚。

a.无人值守是真需求吗?

我的理解是无人值守是一个真需求,但也是一个伪命题。

相机由于识别能力的限制,即时是99.5%的正确识别率,在车辆角度随机的情况,1000次过车,仍然有5次识别错误的情况,而这5次,是需要要人工干预的。

因此,目前的无人值守技术方案,理想状况下,仅仅只是将人工成本进行了转移,并不是绝对意义上的无人值守。

b.你的方案完整吗?

停车场出入口不仅是一个高频次过车,同时受天气、车主操作环境、现场网络环境、车主互联网水平等各方面影响较大的场景。完整的解决方案必须要考虑到用户的疑虑,以说服他们买单。

- 用户必须要用现金支付,能提供现金支付和找零吗?

- 车场网络容易发生波动甚至断网,在没有外网的情况下,车主如何呼叫,远程人员如何处理?

- 高峰期遇堵,线上处理问题效率低,地勤人员难以及时响应,针对高峰车场,如何有效协调线下运维团队?

- 遇到人事纠纷,如何同车场物业联动处理?

- 运营权交付后,如何确保车场收费率,是否有说服力的对账手段?等等

c.谁是目标客户?

这个市场很大,并不是所有车场都适合无人值守,到底谁是目标客户?

d.是否有风控模型?

跟随着无人值守的风口,“3免”政策再次席卷而来,不像之前不计成本的送,这次的三免政策,是指向盈利的。如何保证车场按计划缴费?关停服务?这是双输的。

必须建立合理的风控模型,让风险在企业合理的接受范围之内。这一点吃螃蟹的人,都没做好。

总结:无人值守,不只是值守。虽然现在还不够成熟,也存在风险。但是,我认为无人值守是值得各大B端玩家去布局的,因为它的价值在给半潭死水的停车行业注入了难能可贵的新模式。

3.3 城市大脑和ETC停车

交通城市大脑落地最火热的是在2019年初,ETC停车恰恰在2019年下半年至年底火爆市场。

这一头一尾的两个停车行业热点有不少的关联:

- 官方主导,城市大脑车场改造工程和ETC覆盖率的推动必须有强有力的主导力。

- 数据归集,打破停车场孤岛,将数据汇集到一处统一应用。

- 提供了一种快捷有效的支付工具:城市大脑提供“先离场后缴费模式”,将ETC应用在停车也是给用户出入口通行效率带来提升。

总结:不展开来讲。城市大脑和ETC停车的崛起,代表着行业还需牵引力。由于地缘性高度分散,行业玩家多,真正打破信息孤岛,实现数据贡献,进行统筹规划,只有在强有力的支撑下才有可能会完成。

3.4 停车系统的现状——同质化问题突出

这几年,做停车系统的公司越来越多,有创新的产品却越来越少。

停车行业本是最应该从互联网思维改造获益的传统行业之一,但是由于受传统制造业和硬件价格战的影响,设备上不断的抄袭和模仿,配套软件方面一直没有引起足够重视,行业内的很多产品后台从功能点到布局设置到UI界面都非常的“有默契”。

同质化问题突出的本质在于缺乏创新的动力,用心去耕耘产品可能并不能快速产生利润价值,“酒香不怕巷子深”在这个浮躁的行业并不太受用。

从硬件利润思维—到系统价值思维—产品价值驱动市场—再升级到服务运维思维;这是我们终将要走上的路,只有设备终端的大佬们认可软件价值和服务价值后,才能让潜心研发的产品活下去,也才能让行业产生出更多的利润。

04 未来:停车企业如何能够存活下去

停车场智能化水平还处于起步阶段,包含北上广深在内停车场智能化率不足10%,按照艾瑞的数据,有90%的城市整体车位使用率在50%以下;

这是一个亟需被互联网改造的行业。增加供给、存量改造、提高车位利用率、提升出入口效率;作为停车平台的B端企业,应该作为行业变革的主力军。

然而,停车平台的数据变现没想象中那么轻松,换句话说,互联网停车平台的盈利能力并不乐观。

“三免”政策圈地的ETCP、停简单,推出停欢洗等应用,大量接入车后市场服务铩羽后,空有流量并没有带来价值;泊链联盟大举入侵中低端市场,接入页面广告,终落个雷声大雨点小;科拓野心勃勃搭建运营中心,耕耘未来,财务风险如梦魇版笼罩;

篇幅和个人阅历都有限,针对创业型停车平台如何活下去,提出几种我的思考供大家交流:

- 借东风:城市大脑的第一枪打响之后,落地的速度会得到提速。如何快速、轻成本改造存量车场,必然会成为下一阶段重点的话题。

- 深耕区域化运营:区域化运营的前提是在区域内有一定的占有率,可以是具体到地市的市场;提供本地广告投放、公众号矩阵、后市场服务,深耕停车场运营,在封闭区域内除了能形成稳固的护城河和自我造血能力。

- 设备微创新:设备的利润在当前还是非常重要,有价值的微创新在相对较为闭塞的行业环境中,能迅速的产生利润价值;比如:是否能通过改造停车场的一体机显示屏,增加dsp广告能力,为县市停车场广告商赋能?或者能否通过提升设备间的内外网传输能力,降低停车场布网布线成本?

总结:活下去才是第一目标。

05 结语

前景广阔的停车行业实现价值落地,需要的是内外结合的牵引:外部需要政府和互联网巨头公司的推力;内部需要深化系统创新价值,摸索行业盈利模式的动力;仅有如此,才能把封闭的传统停车行业带向更高的空间,才能有更大的源动力去解决“停车难”。

本文由 @柒哥和欧酱 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

可以加个VX吗?

您留个联系方式吧~

楼主你好,可以加个微信深入交流下吗?谢谢了。

留个联系方式吧~

13666689069 VX名称:果汁儿

楼主你好,方便加个微信好友吗,希望能交流一下经验并请教一些问题,谢谢!

留个联系方式吧~

耶洗,做停车的甲方,我看过你的公众号,留个联系方式?

公众号上你发个消息,加个好友好呀

没看到你吱声诶,公众号

楼主是哪家的产品经理呢?

😆 大佬是做停车的吗?