起点课堂会员权益

起点课堂会员权益2020美妆行业发展趋势洞察

在经济下行的大趋势下,美妆行业规模仍保持稳定増长,线上电商尤其是社交电商渠道快速发展。从细分人群来看,Z世代、男性、下沉市场美妆消费潜力巨大。

目录:

- 美妆行业概况;

- 美妆人群消费趋势;

- 美妆营销模式及案例分析;

- 有赞美妆数据洞察;

- 美妆行业思考和建议。

Part 1:美妆行业概况

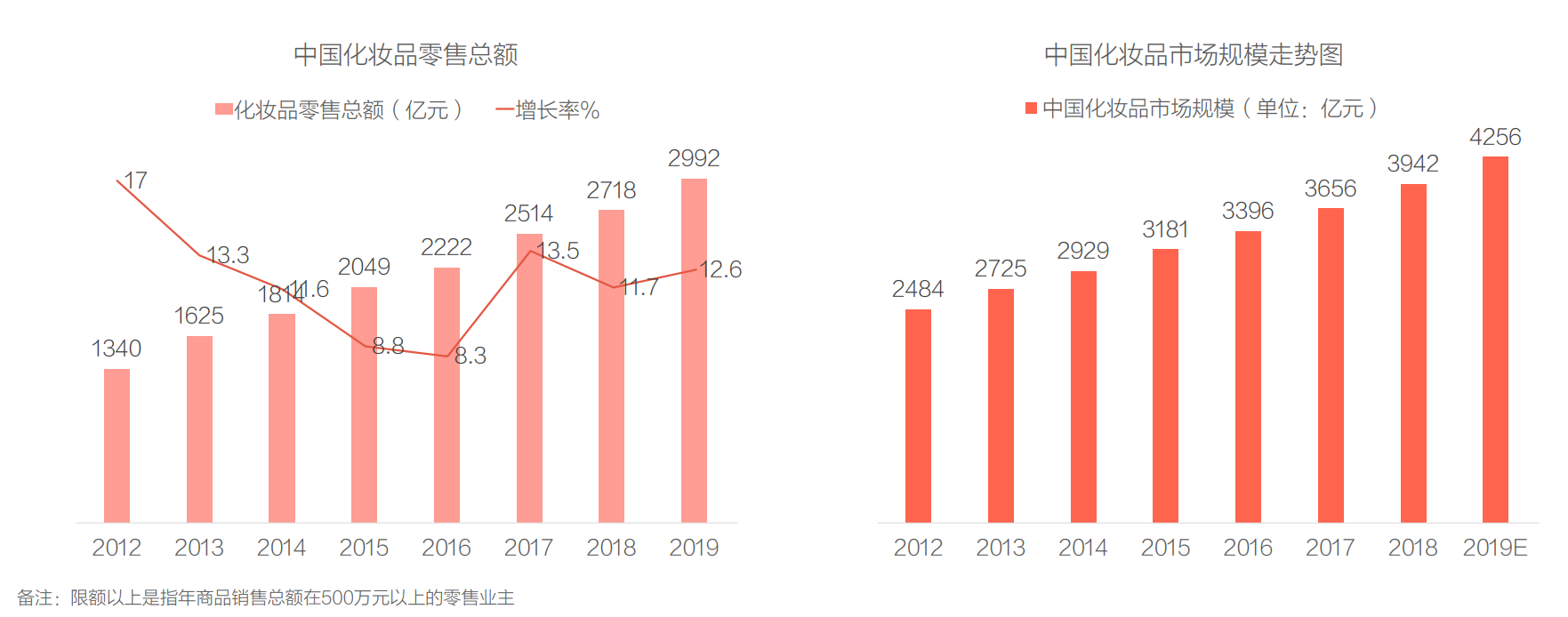

1.1 化妆品行业市场规模

2019年,中国化妆品行业市场零售额(限额以上)达2992亿元,年累计増长率12.6%。

2012年至2019年,中国化妆品市场规模呈稳定増长态势,年复合増长率达8.0%,2019年中国化妆品市场规模预计达到 4256亿元。

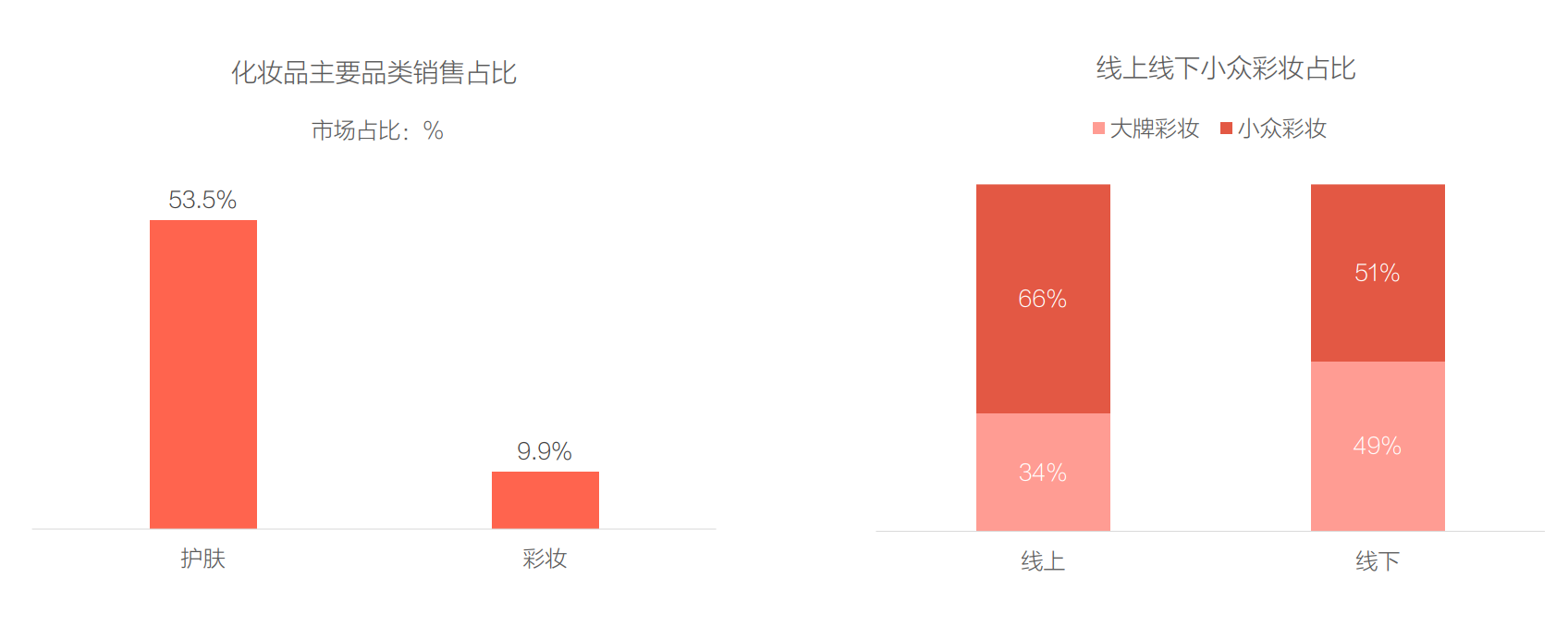

1.2 护肤品占据半壁江山,小众彩妆快速崛起

2019年护肤品类规模占比为53.5%,彩妆品类较2018年略有提升,占比为9.9%。

2019年,受网购和社交新零售的影响,小众彩妆品牌在线上渠道快速崛起。在线上,大牌彩妆占34%,小众彩妆占 66%;在线下,大牌彩妆占49%,小众彩妆占51 %。

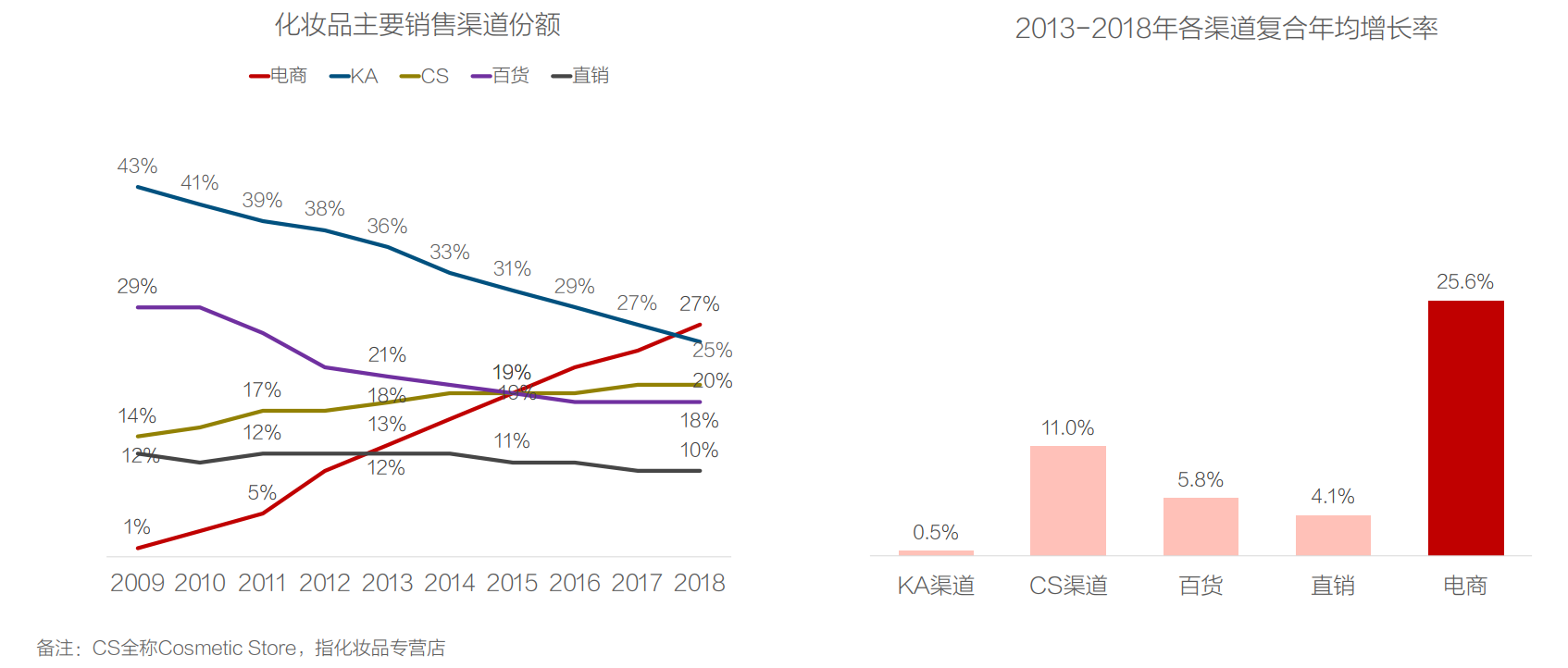

1.3 线上电商高速増长,电商渠道成为化妆品第一大销售渠道

电商渠道迅速崛起,2018年占比27.4%,超越KA (商超卖场)、百货成为化妆品第一大销售渠道。

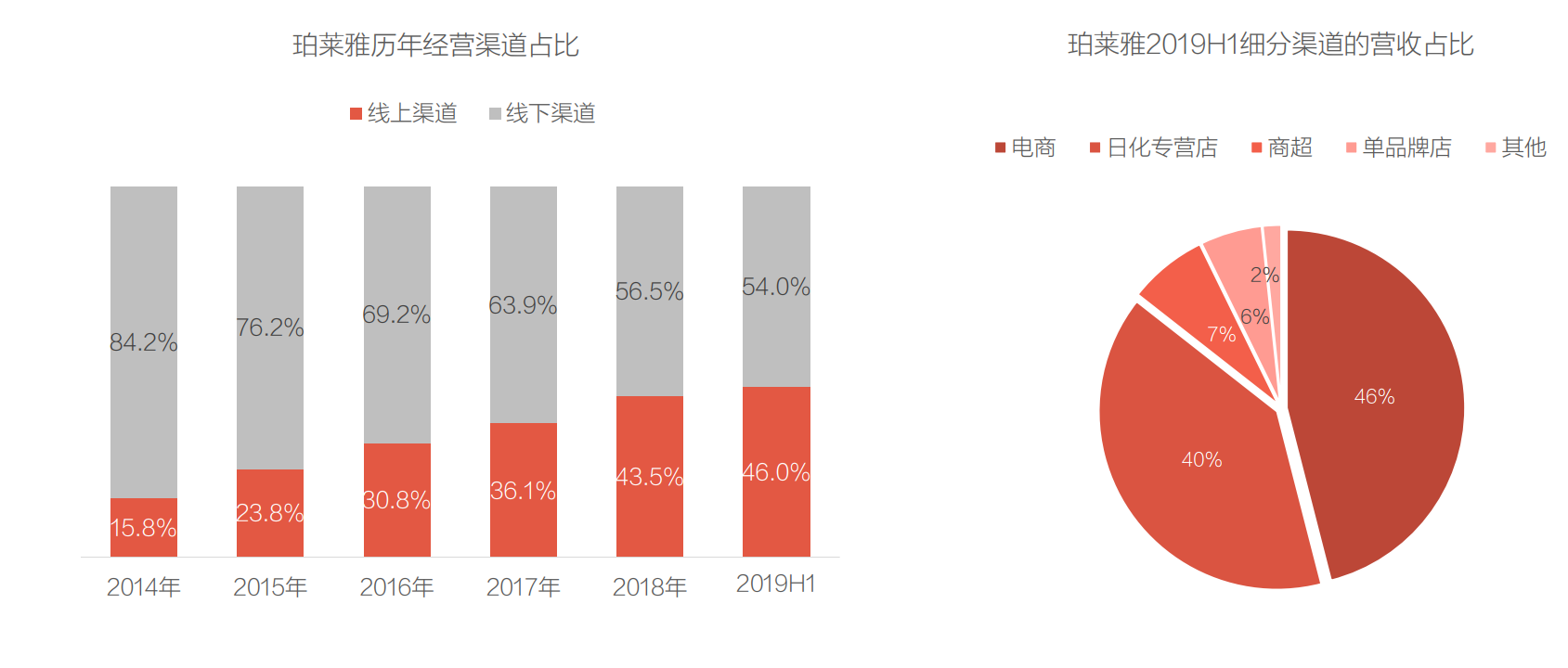

1.3 以珀莱雅为例,近几年线上电商渠道高速増长

以国产美妆头部企业珀莱雅为例,近几年线上电商渠道取得了高速増长,2019H1占比已提升至46%。

细分渠道来看,线下日化专营店(CS店)、线上电商为珀莱雅主要的经营渠道。

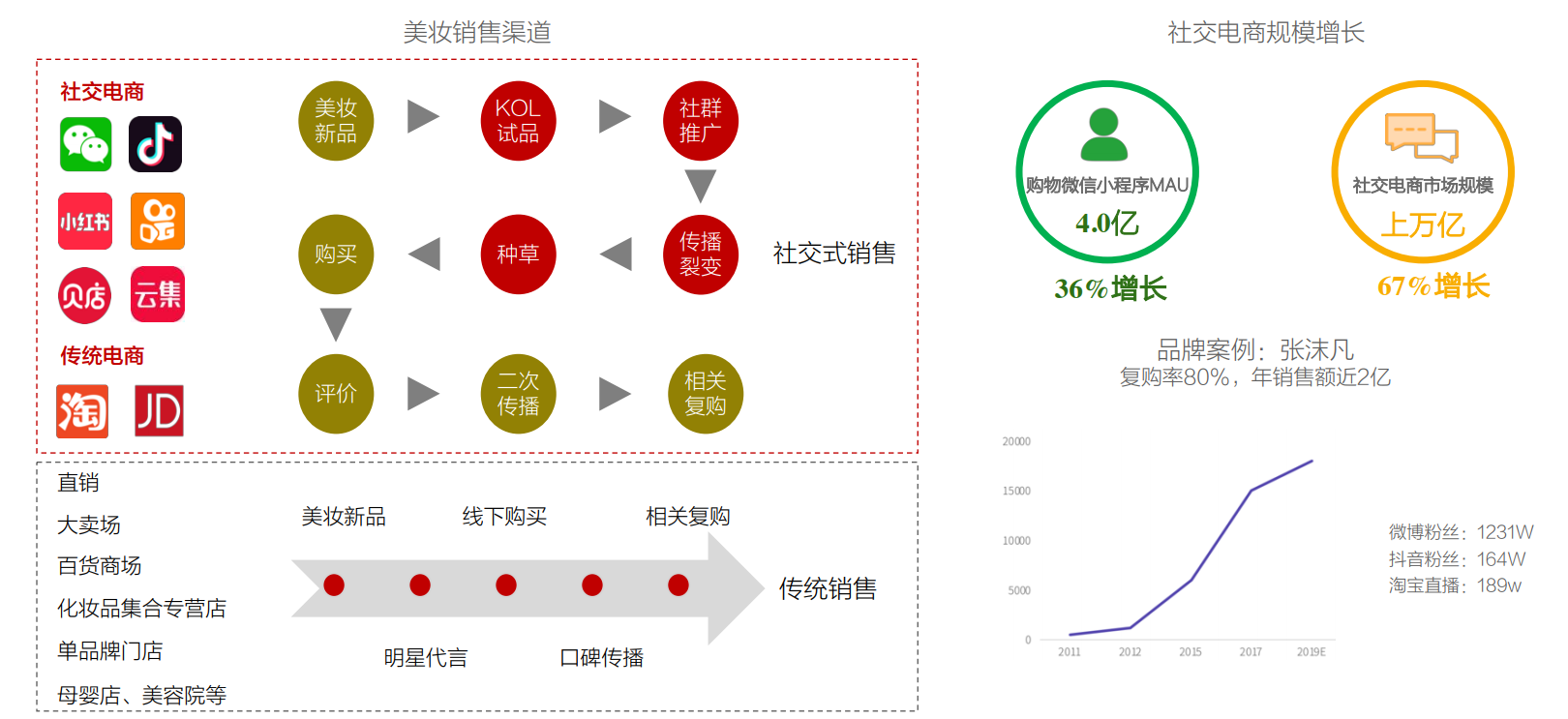

1.4 社交电商快速发展,网红品牌依靠口碑传播迅速崛起

随着社交电商的发展,KOL影响力上升,完美日记、美沫艾莫尔等网红品牌借助社交种草,依靠口碑传播大量走红。

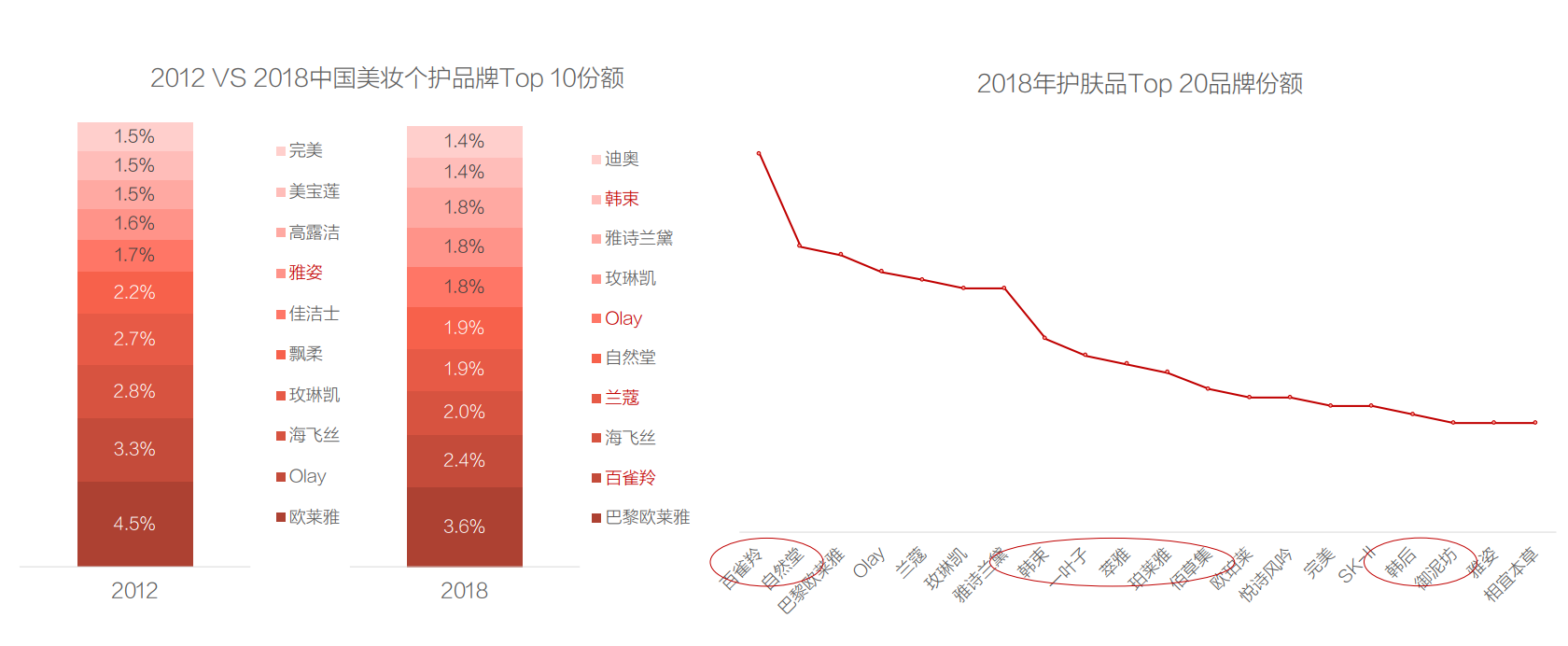

1.5 国货美妆崛起,更多本土品牌跻身前列

2018年中国化妆品CR10品牌份额20.0%。和2012年相比,2018年T叩10品牌中的国产品牌数量及份额均有増加。以护肤品为例:2018年排名前2◦的护肤品牌份额44.6%,其中本土品牌9个,市场份额20.6%。

1.5 国货美妆崛起,新锐品牌表现抢眼

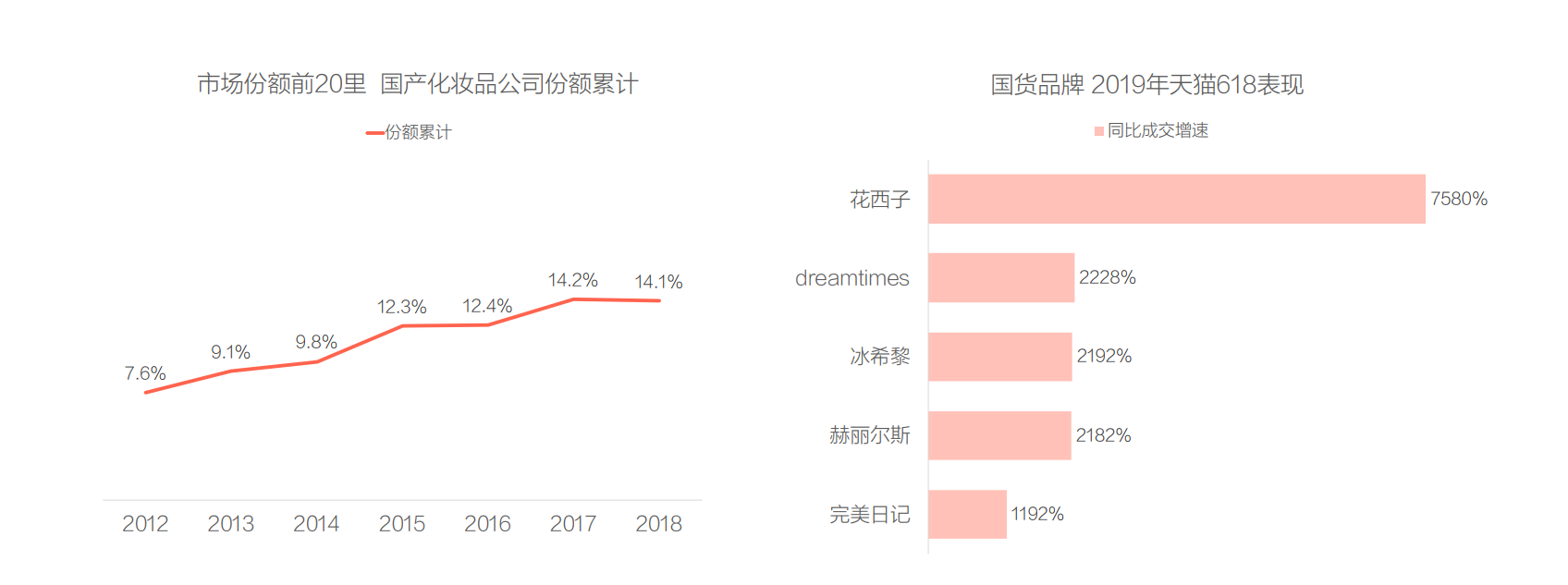

2012-2018年间,市场份额跻身前20的国产化妆品公司合计市场份额由7.6%増长至14.1%,崛起趋势明显。

589个国货美妆品牌在2019年天猫618成交同比増长超100%, 183个国货美妆成交同比増长超1000%,其中赫丽尔斯、 花西子、冰希黎、dreamtimes.完美日记等新锐品牌成交额増速均达到10倍以上。

Part 2:美妆人群消费趋势

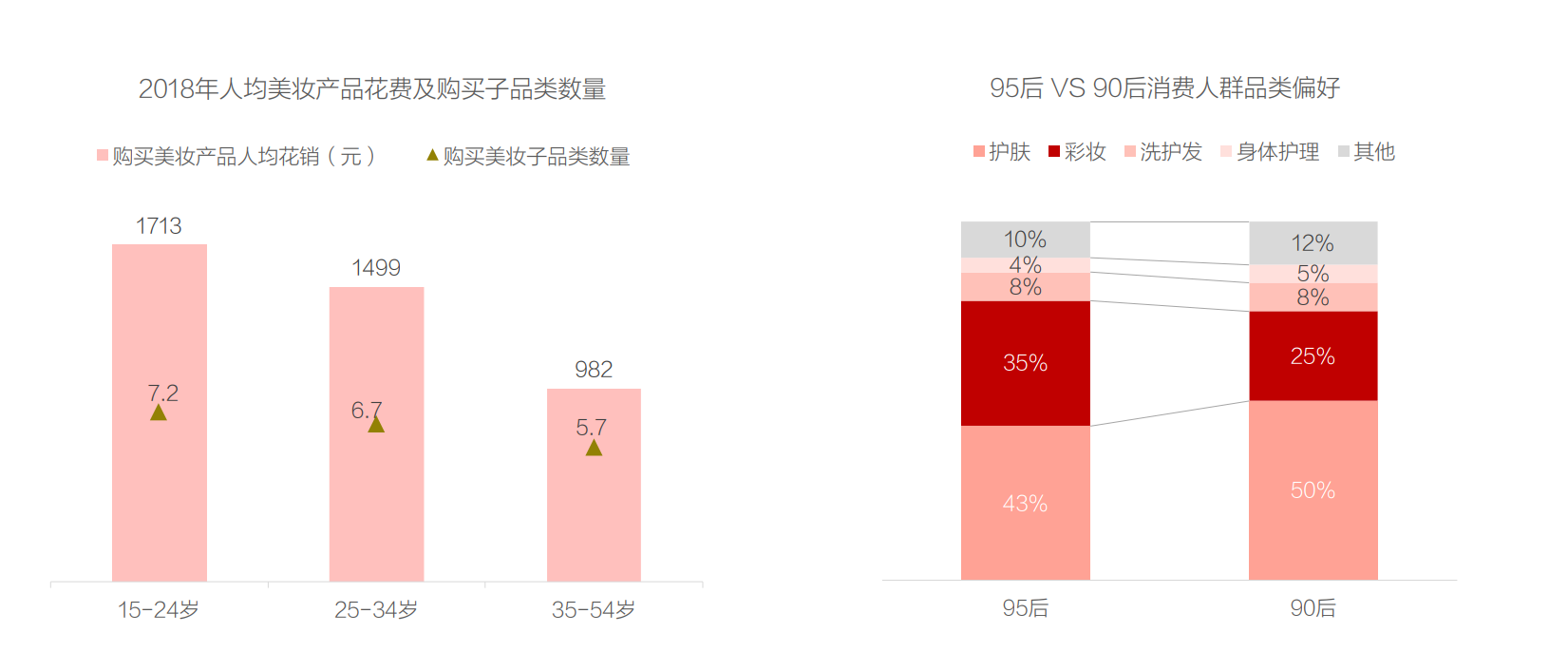

2.1 Z世代彩妆消费崛起,95后更偏好彩妆消费

美妆人群中Z世代消费増速最快,且更舍得在美妆方面消费,2018年人均美妆产品年度花销1713元,高于其他年龄层。

和90后相比,95后更偏好彩妆品类,彩妆消费占比35%; 90后则更偏重护肤品类,护肤消费占比50%。

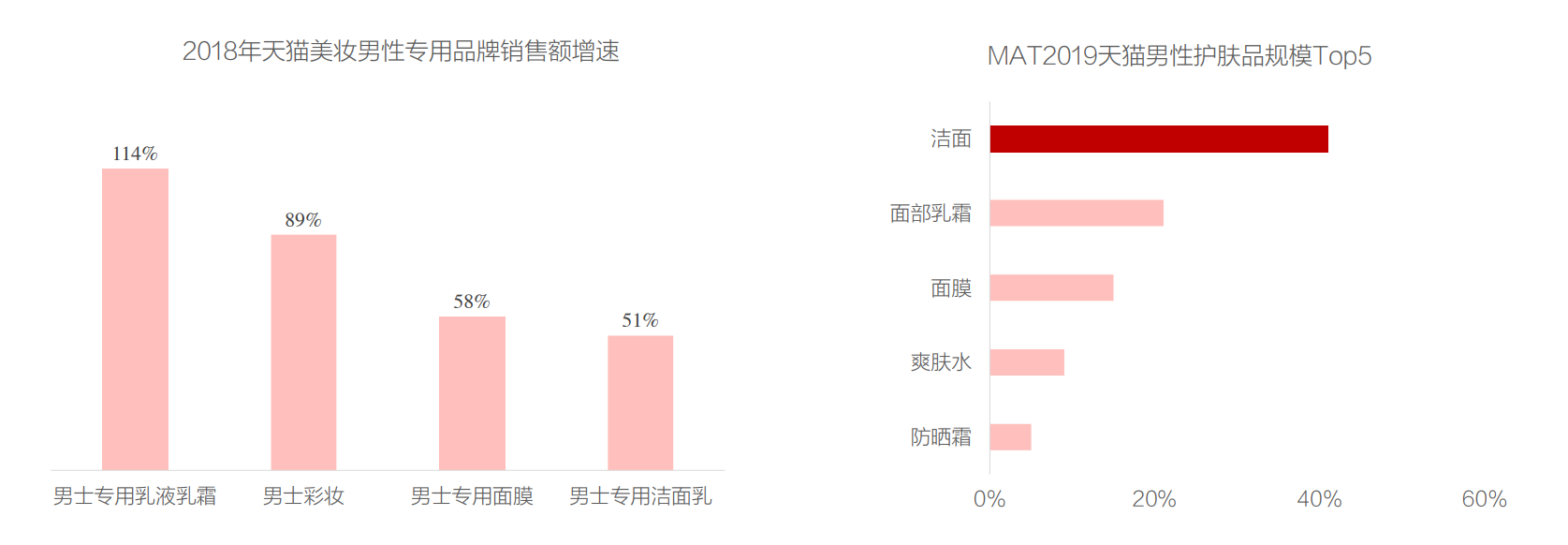

2.2 男性美妆消费市场潜力大

- 2016-2019年,中国男士化妆品零售年平均增长率达13.5%, 2019年中国男士化妆品市场规模达190亿元,占中国化 妆品市场份额的4.5%。

- 2018年天猫男性美妆消费増速较快,男士专用品牌连续两年増速超50%,增速最快的为男士乳液乳霜、男士彩妆。

- 基础洁面和面部乳霜是男性主要消费的护肤品类,且保持稳定増长;男士彩妆为高増长品类,2018年同比増速89%。

2.3 化妆品高端化趋势兴起,更多年轻人开始用高端化妆品

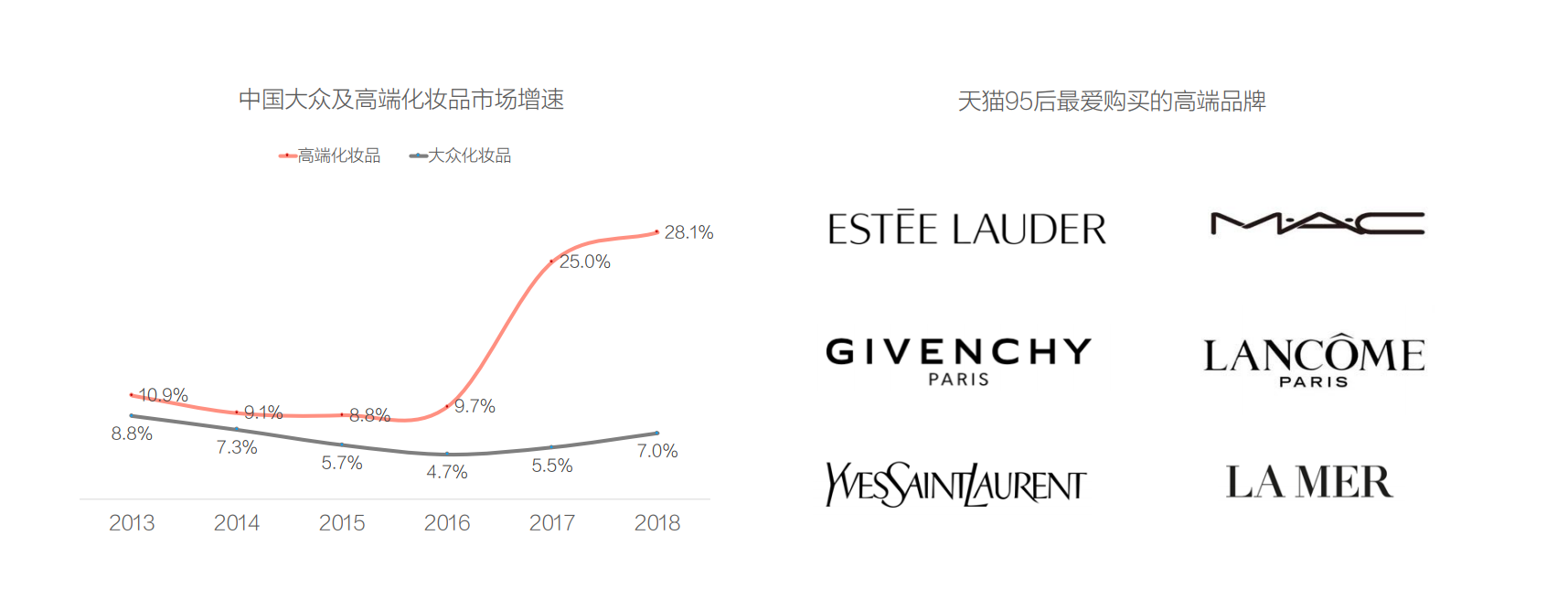

- 近几年国内化妆品高端化趋势兴起,高端化妆品增速明显快于大众化妆品。

- 在消费升级、品牌认知度提升的驱使下,95后成为高端美妆消费的潜力人群。2018年3月至2019年3月,天猫有超 5000万的95后购买化妆品,MAC、雅诗兰黛、YSL、纪梵希、海蓝之谜等奢侈美妆成为95后最爱购买的高端品牌。

2.4 线上美妆市场下沉,小镇青年崛起

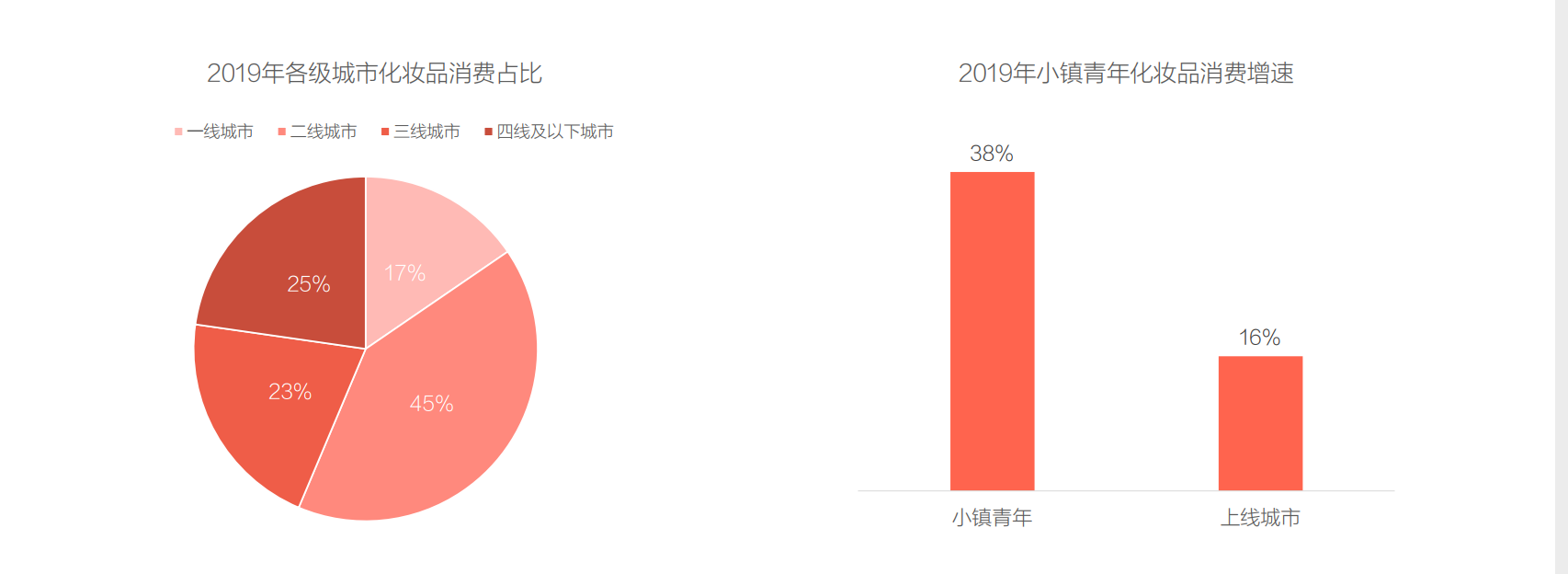

2019年,中国化妆品线上消费群体日益壮大,线上消费者主要人群来自二线城市,四线及以下城市扩大明显。

2019年天猫618数据显示,超过1亿件物品的订单中有近一半来自三至六线城市。618前两天,来自三线以下城市的聚 戈慎美妆产品销售额同比増长143%。2019年小镇青年美妆个护的线上消费増速达38%,远超上线城市16%的増速。

2.5 消费者美妆品牌选择更加多元化

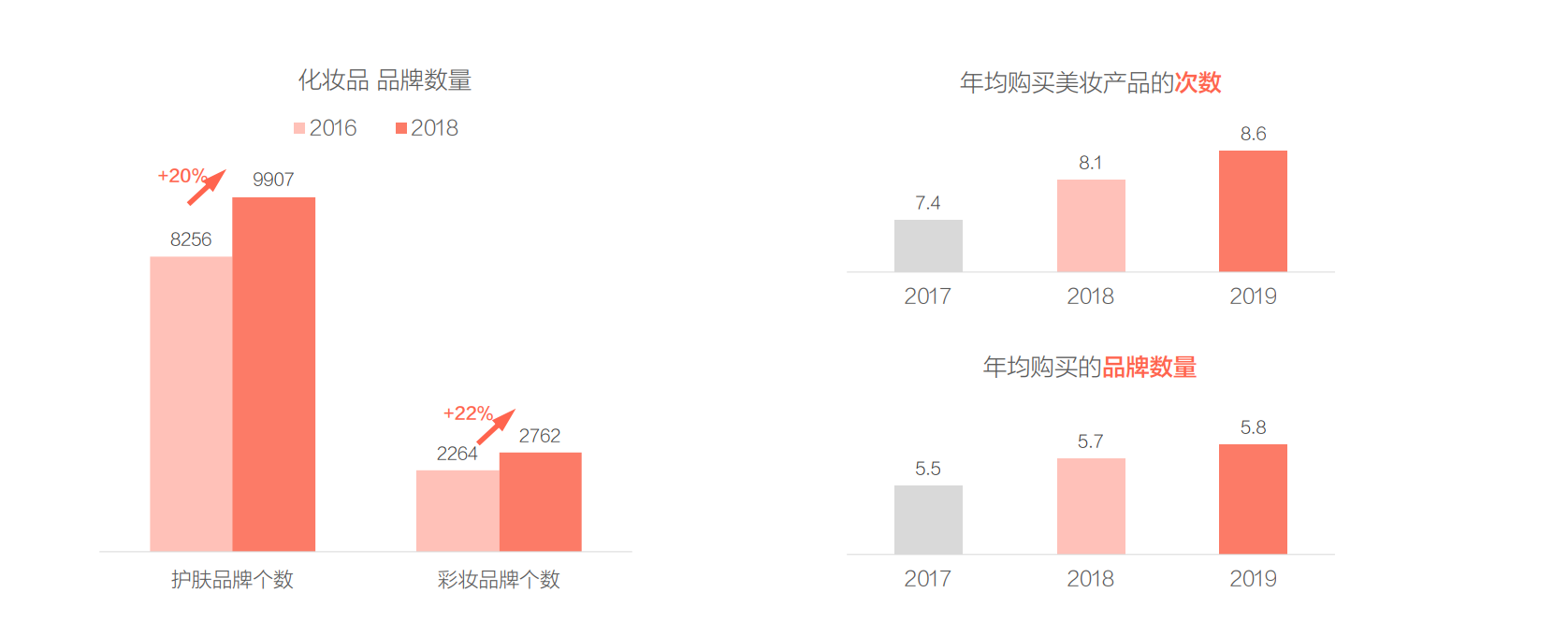

2018年护肤品及彩妆品类的品牌个数较2016年増长幅度均在20%以上。

消费者在美妆产品上的花费连年増长,每年购买化妆品的频次、品牌数量持续上升。

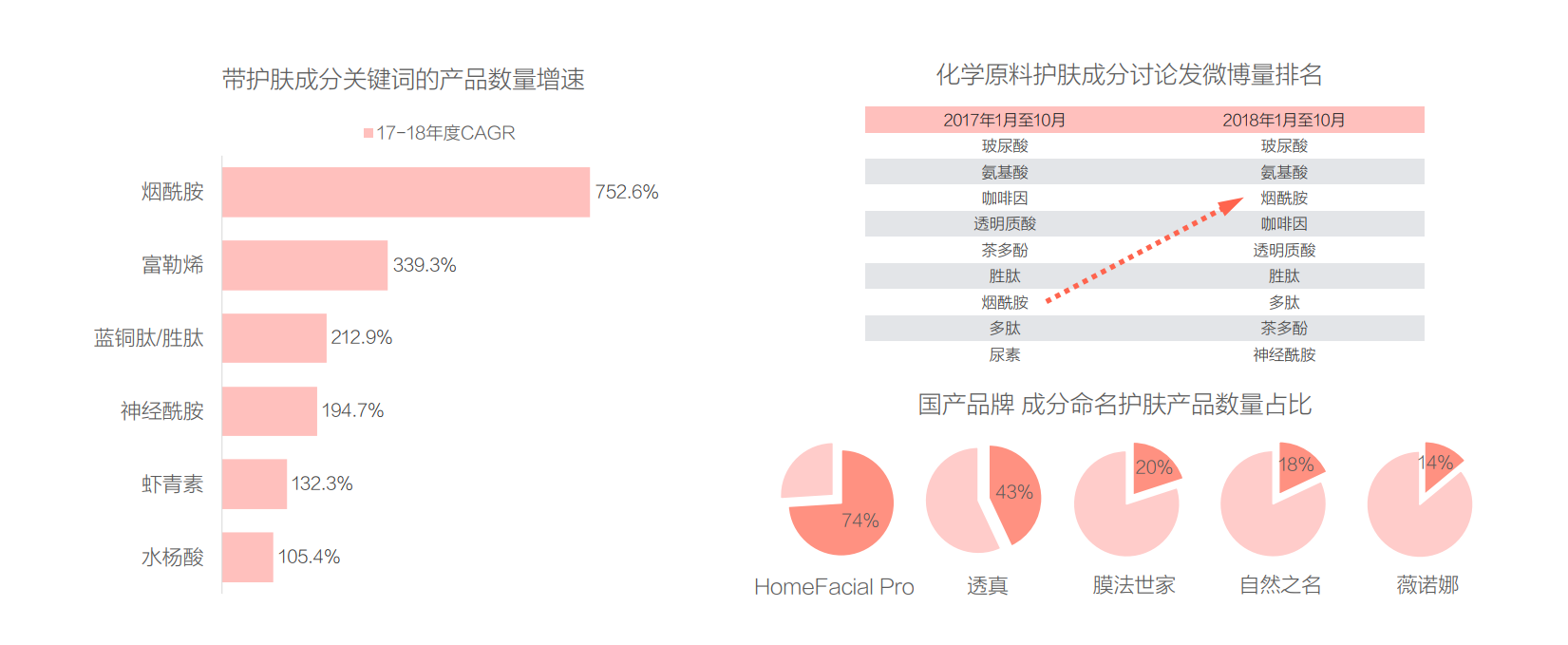

2.6 消费者更关注功效护肤,护肤品主打成分牌

消费者开始注重产品背后的成分与功效,品牌针对性开发成分产品及营销推广,在社交媒体引起广泛讨论。

以美白成分“烟酰胺”命名的产品数量増长最快,2018年同比2017年増长了752.63%。

Part 3:美妆营销模式及案例分析

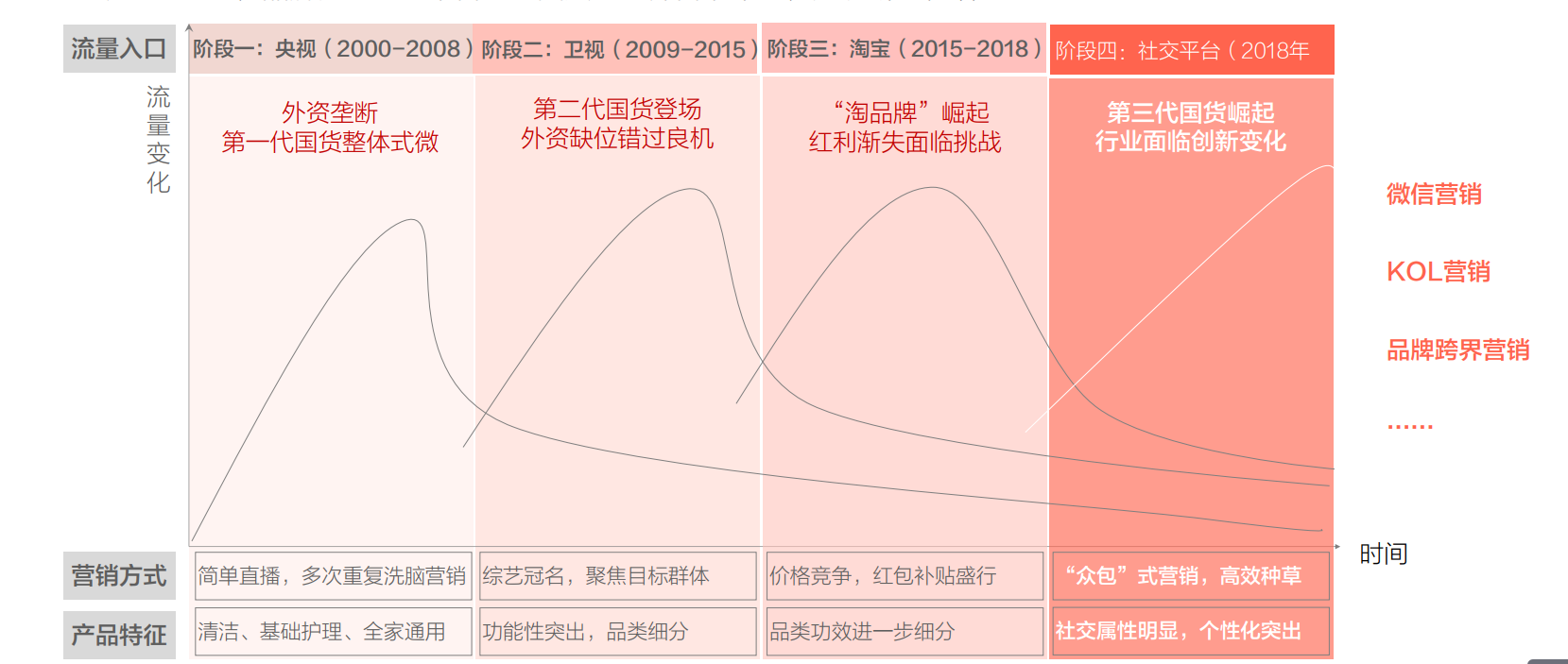

3.1 中国化妆品营销发展历程:社交平台流量入口迅速崛起

中国化妆品营销的流量入口从央视一卫视一淘宝一社交平台依次切换,社交平台的崛起使营销从中心化内容生产过度到 “众包创意”,品牌商通过跨平台、跨圈层、跨界营销布局,实现新一轮増长。

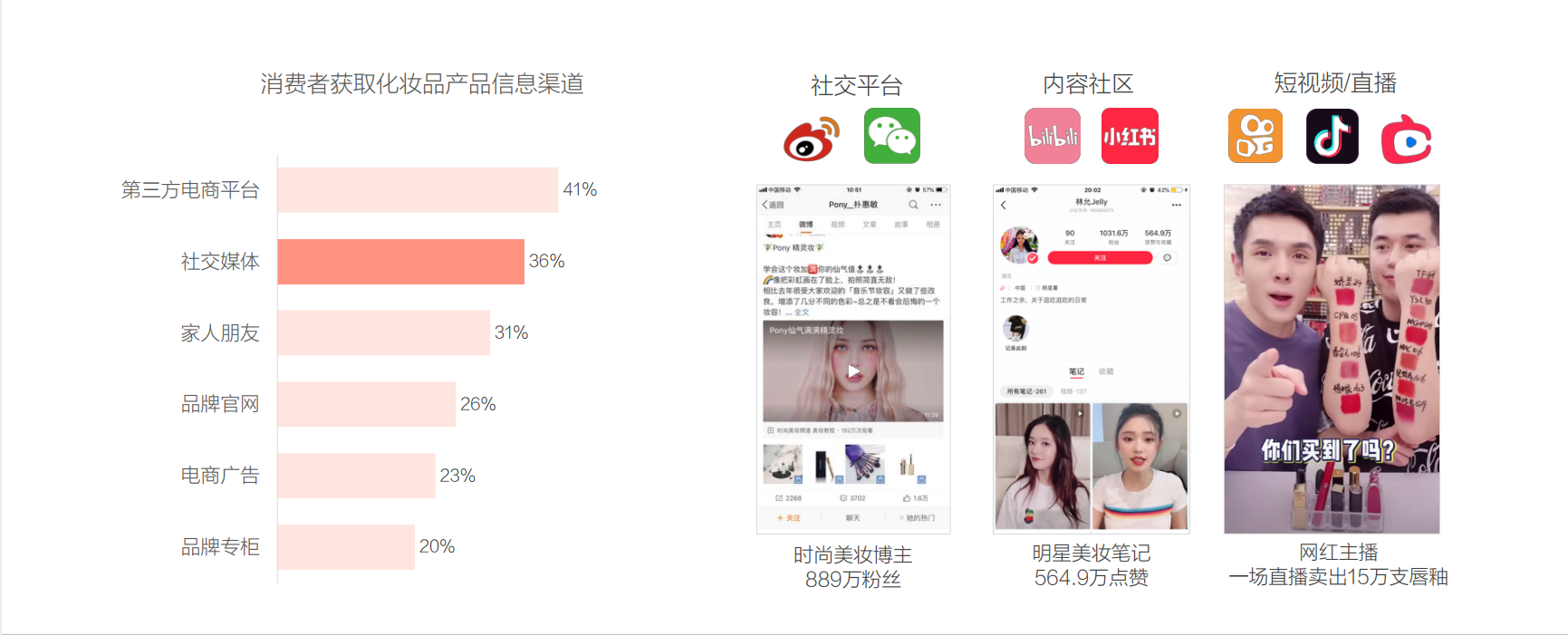

3.2 社交媒体成为用户获取美妆信息的重要渠道,社交投放、KOL营销模式兴起

越来越多消费者通过社交媒体获取美妆产品信息,进行更好的内容种草和购物决策。

短视频/直播等平台不仅为美妆KOL提供更直接的互动形式,也为消费者提供边看边买的便捷体验。

3.3 越来越多美妆品牌通过微信社交广告助力新品推广,提升品牌曝光

越来越多美妆品牌投放微信社交广告,2016-2017年美妆行业平均投放朋友圈广告频次提升81%,同时超过61 %的美妆品牌会全年持续投放微信公众号广告,保持品牌曝光。

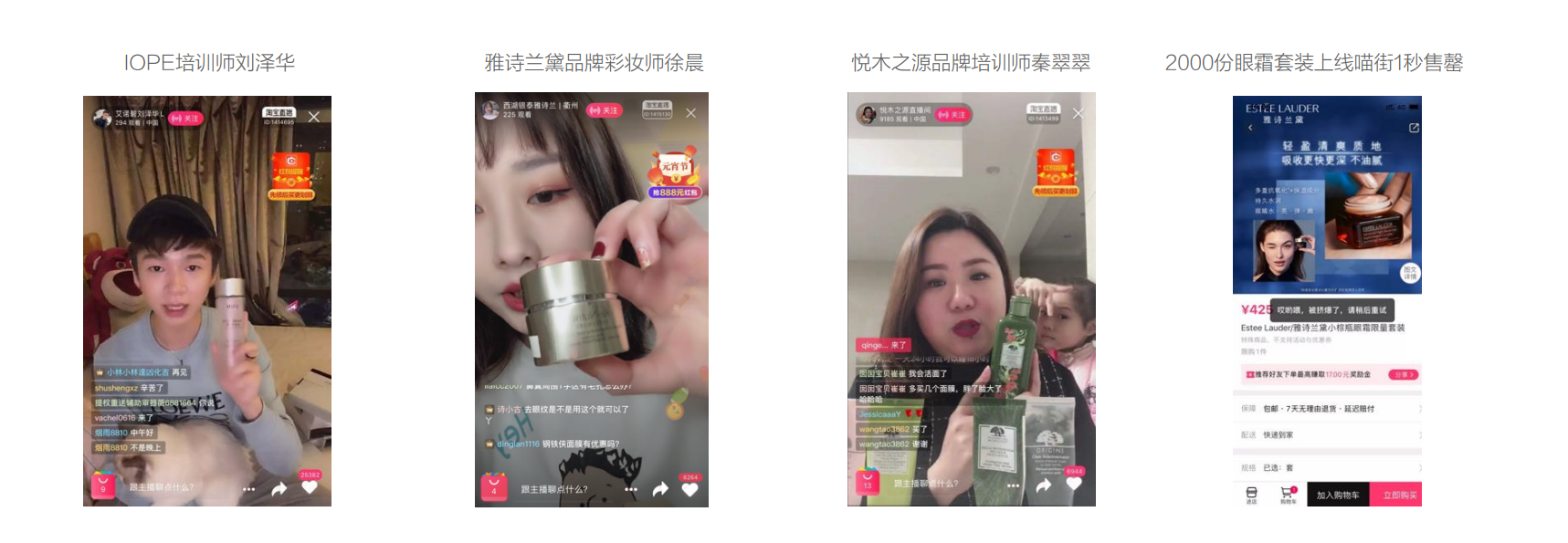

3.4 短视频平台流量迅速增长,美妆成为主流平台投放KOL最多的品类

美妆个护是抖音/快手平台中投放KOL最多的品类,美妆短视频KOL营销玩法主要包括种草带货、边看边买、线下体验, 给粉丝带来尝鲜、化妆技巧、测评晒单等不同体验。

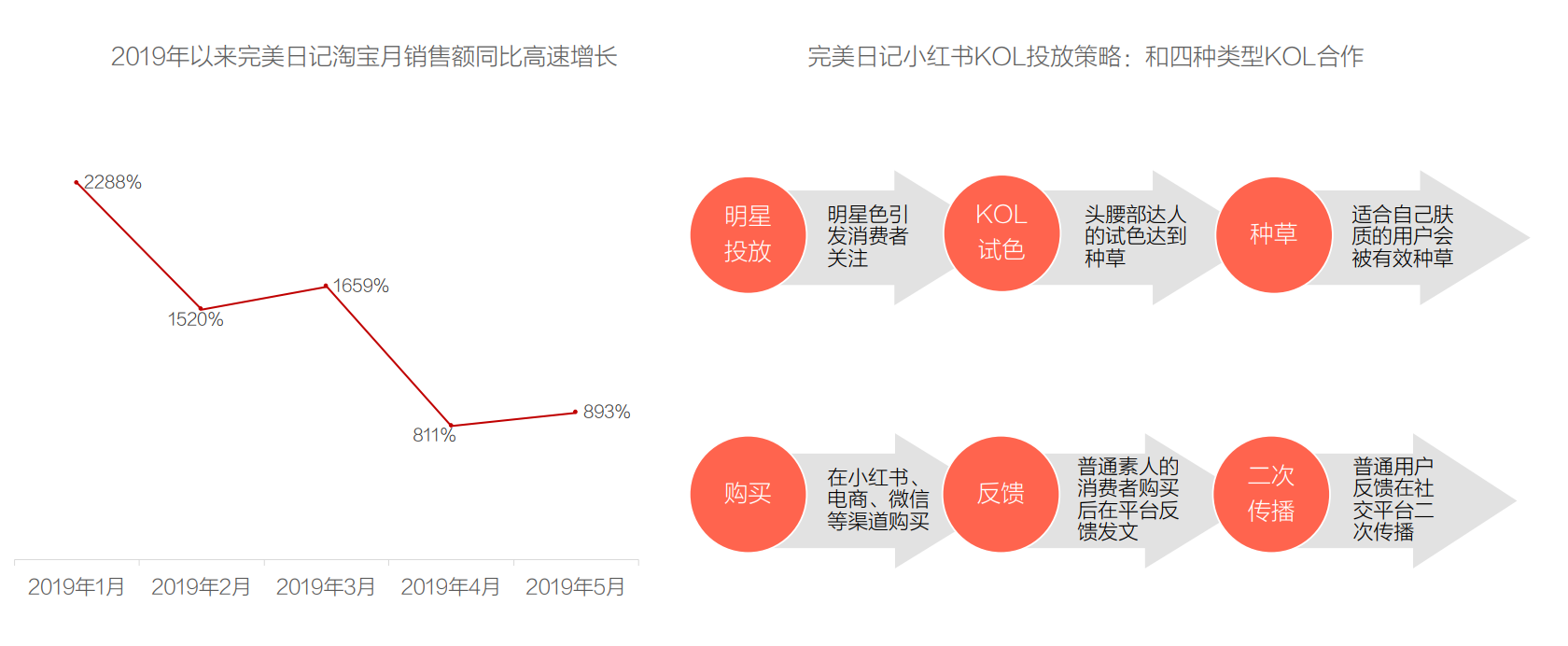

3.5 完美日记以中小KOL为宣传主力,通过高密度社交营销打造爆款

- 完美日记通过高密度的创新社交营销打造爆款,2019年以来销售额实现爆发式増长。

- 完美日记的营销渠道以小红书为主,营销策略为以中小KOL为宣传主力,每个时期集中推广1-2个产品,打造爆品。

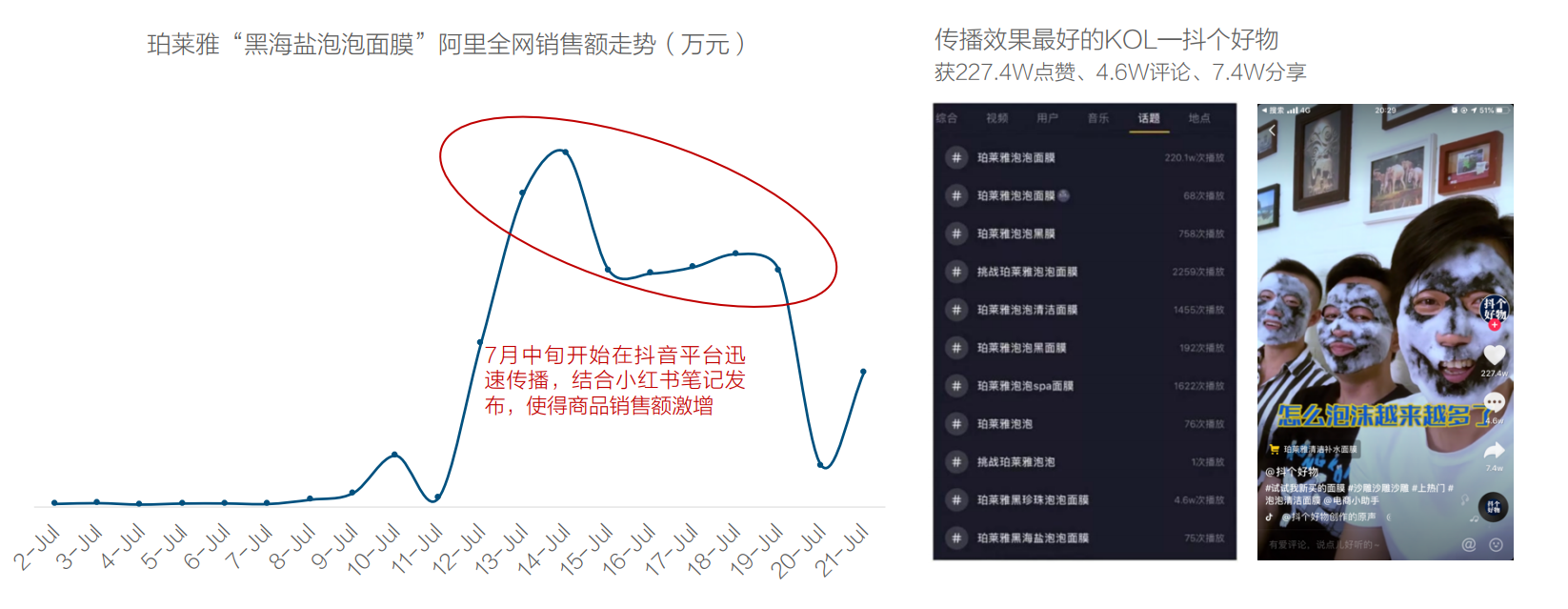

3.6 珀莱雅以短视频为切入点,结合其他内容社区平台迅速打造新品爆款

珀莱雅以抖音短视频为切入点,与大量KOL合作进行传播带货,同时结合小红书、微博等内容平台上进行宣传推广, 产品声量迅速放大,2019年7月珀莱雅“泡泡面膜”销量位列7月天猫面膜单品第一名。

珀莱雅合作的抖音账号中传播效果最好的为抖个好物,男性KOL夸张的视频解说更具视觉冲击感及传播度。

3.6 半亩花田重点借助短视频营销打造品牌声量

半亩花田与大量达人、MCN机构合作投放,抖音平台上品牌相关话题获得上亿播放量。

内容以产品测评、明星同款、达人种草为主,在微博、小红书上迅速获得大量年轻用户群体。

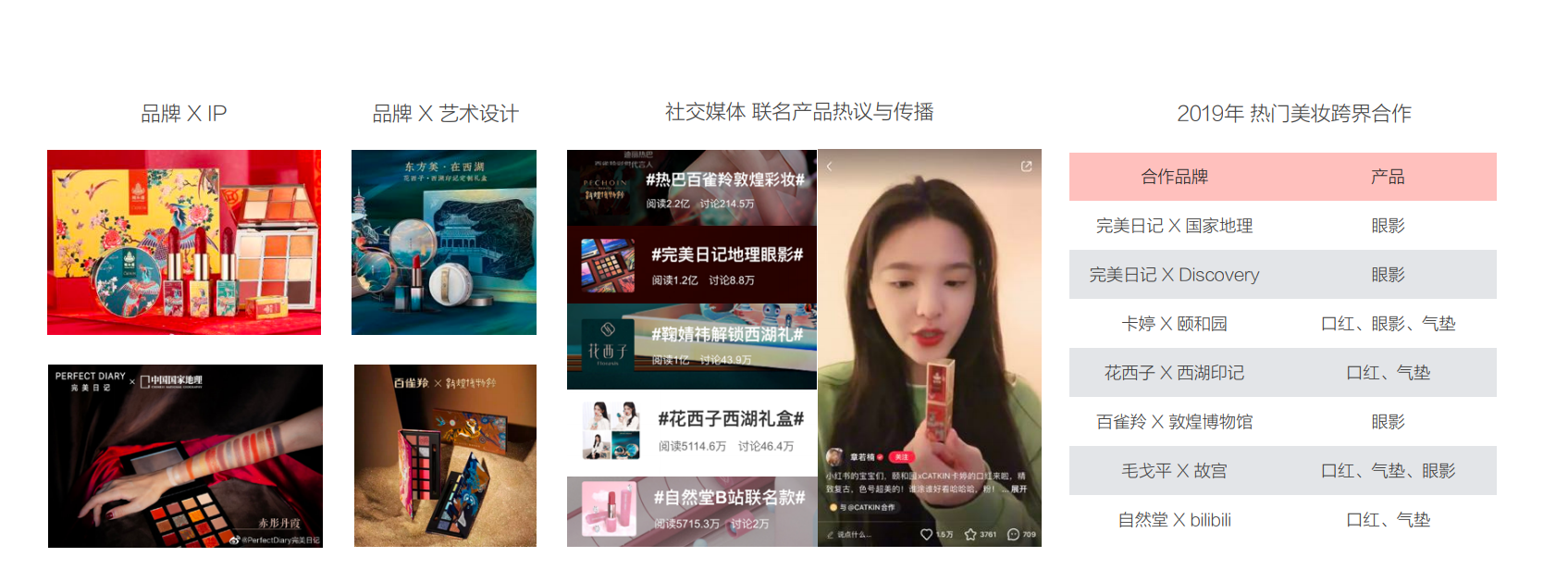

3.7 国潮彩妆跨界联名弓I发社交媒体广泛传播,强化消费者对品牌的认知

跨界联名是美妆品牌偏爱的营销方式,国潮彩妆通过联名打造极具艺术文化底蕴的高颜值产品俘获消费者芳心。

泛IP联名直接拓宽品牌的消费群体,极具创意跨界碰撞能在社交媒体中引发广泛讨论和传播,进一步强化消费者对品牌 与产品的认知,提升产品销量。

3.8 线下门店依靠专业服务与科技赋能,提升消费者体验与粘性

门店增设专业的智能化设备,为消费者提供肤质测试、面部/手部护理、修眉、试妆等美容服务。

服务与体验是线下门店的核心竞争力,体验空间和服务项目的升级吸引消费者在店内深度试用,延长消费体验时间,提升 用户体验与粘性。

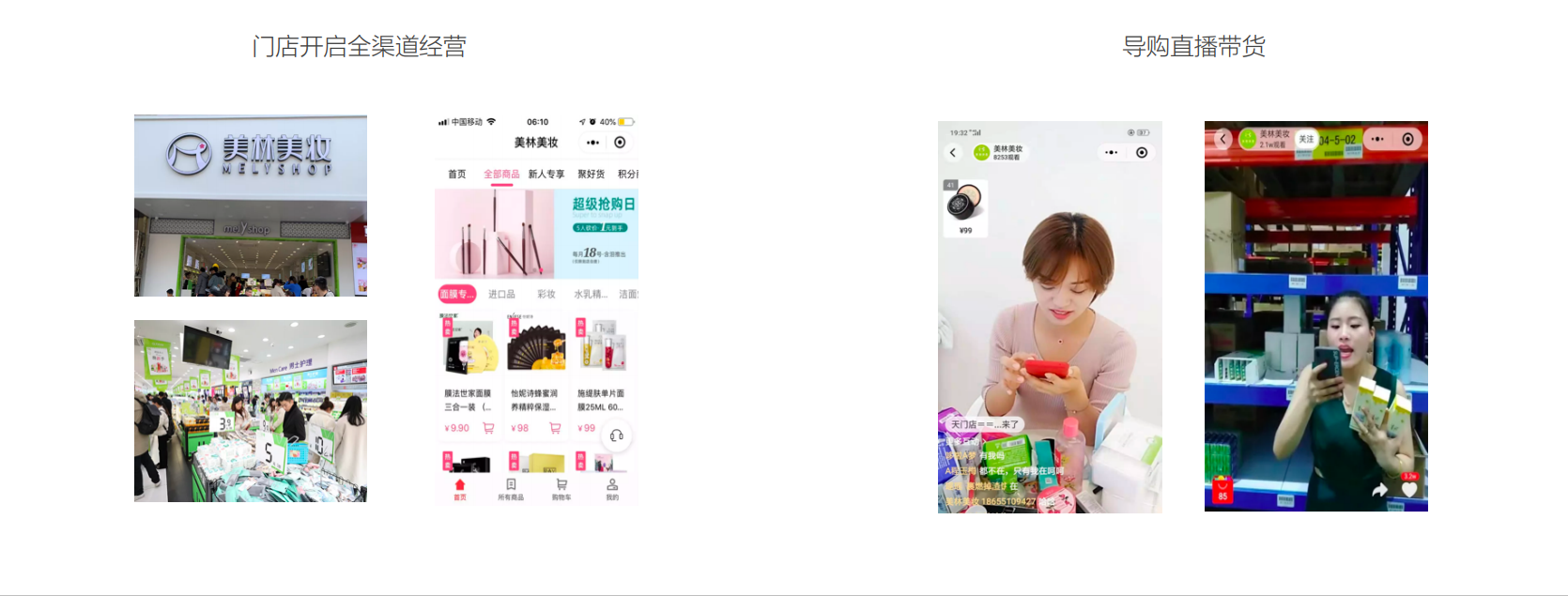

3.9 BA网红化,门店通过导购直播带货提升业绩

导购是企业连接消费者的关键触点,BA具备专业知识,销售经验丰富,个人魅力自带转化顾客的网红气质。

化妆品集合连锁品牌美林美妆利用爱逛直播推出导购直播,两个月直播间涨粉超9万,每月销售额増长近20%,直播下单引导至门店产生的关联订单累计近干笔。

3.9 疫情之下,直播、私域流量成为品牌渠道在线开张利器

2019年底的新冠肺炎疫情,打乱了中国美妆行业的生产秩序和销售节奏,无论是实体零售,还是线上零售,都受到了较大的冲击。

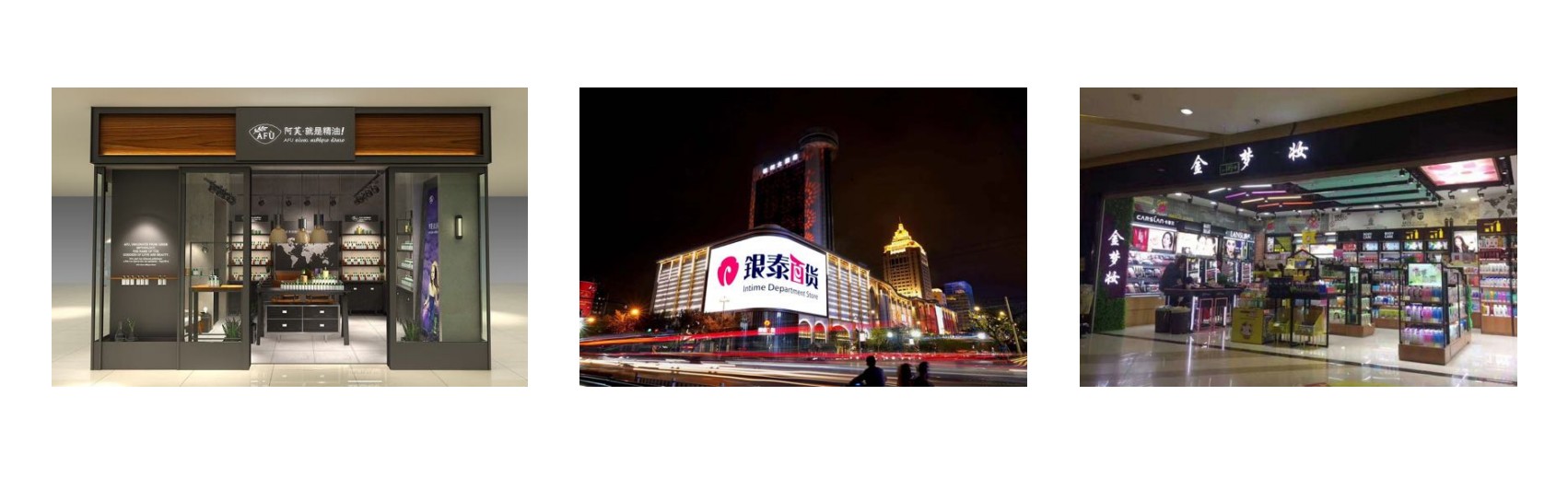

疫情之下,直播、私域流量等成了不少企业的“速效救心丸”和线上开张利器,比如阿芙精油单品牌店、银泰百货集团。

湖b金梦妆化妆品连锁等企业, 在尝到了 “甜头”后,将其作为企业新的増长点, 开启生意的第二曲线。

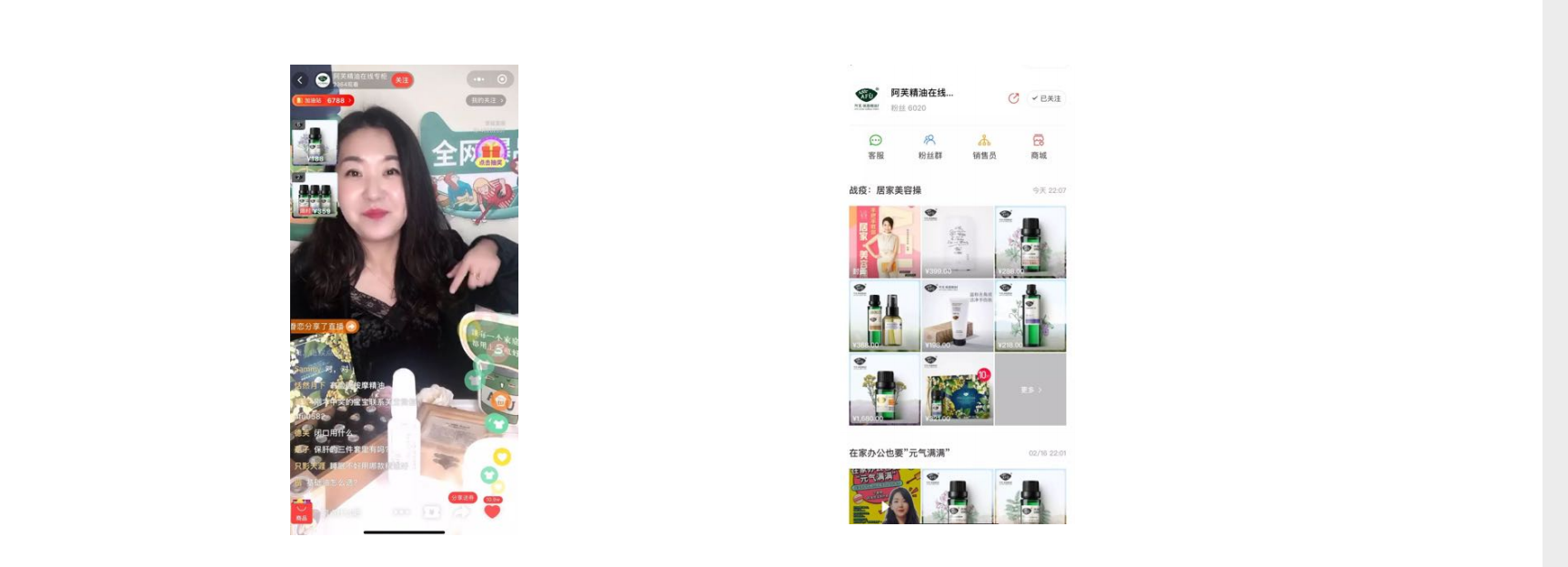

3.9 阿芙精油:通过BA导购直播线上带货,转化率高达12%

国内精油美妆类领先品牌阿芙精油,全国设有50余家专柜,受疫情影响仅15家门店开业。

疫情期间,阿芙精油调动400多个导购员和培训师在家直播。情人节当天,阿芙精油通过爱逛直播工具单场直播1个小时销 售额8万+,转化率高达12%。

3.9 疫情期间百货不打烊,通过线上宣发引流+BA转型主播带货

疫情期,银泰各大品牌的专场活动,通过BA的朋友圈宣发引流至喵街APP沉淀私域流量。其中,BA分享喵街商品达成 成交,可获得1 %的佣金。而24小时“不打烊”的喵街APP则为商户提供线上流量,助其缓解库存压力。

2月7日起,银泰邀请近干名BA通过淘宝直播、喵街在家复工。一名BA直播一次产生的销售额,相当于在门店上了一周 的班。

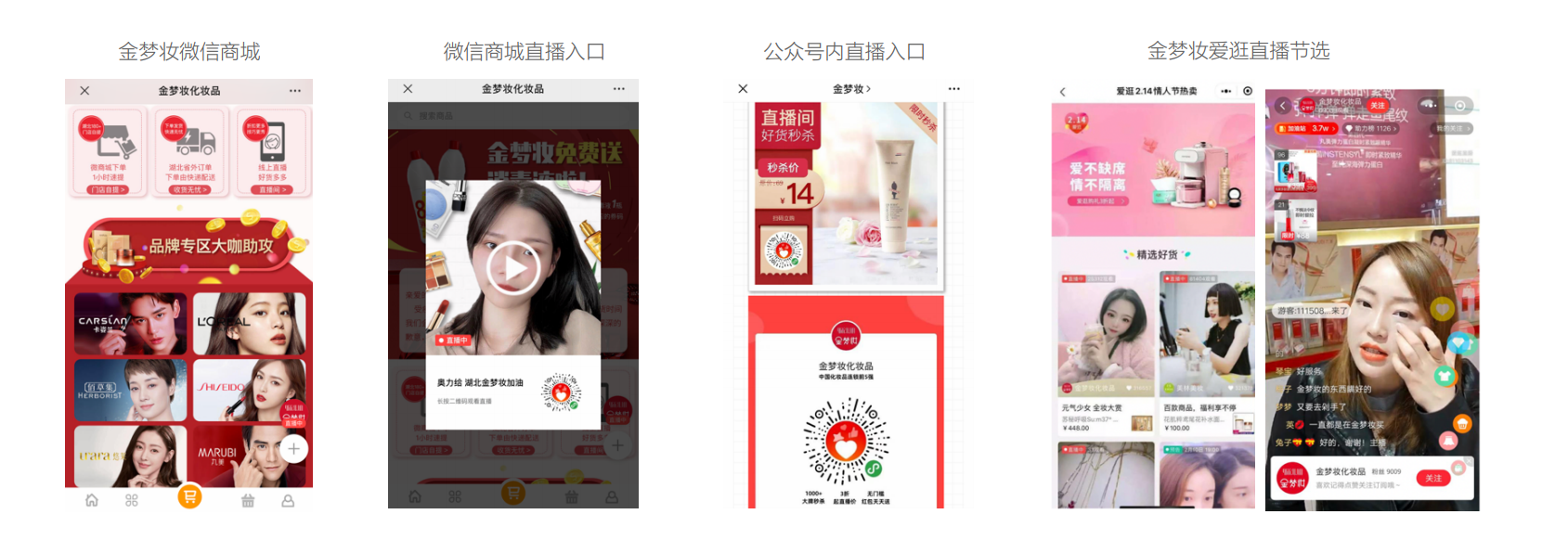

3.9 湖北金梦妆:180家门店全部停业,靠直播实现自救

湖北地区美妆百强连锁店金梦妆化妆品门店主要分布在湖北、江西等疫情重灾区。困境之下,其重新调整战略,临时组建 直播项目组,调动店内BA 天在家直播12小时。

据统计,在爱逛情人节活动期间,金梦妆直播间累积引流达10万人次,总销售额超88万,且在短短的三天就达到了其线 下门店销售额的95%。

Part 4:有赞美妆数据洞察

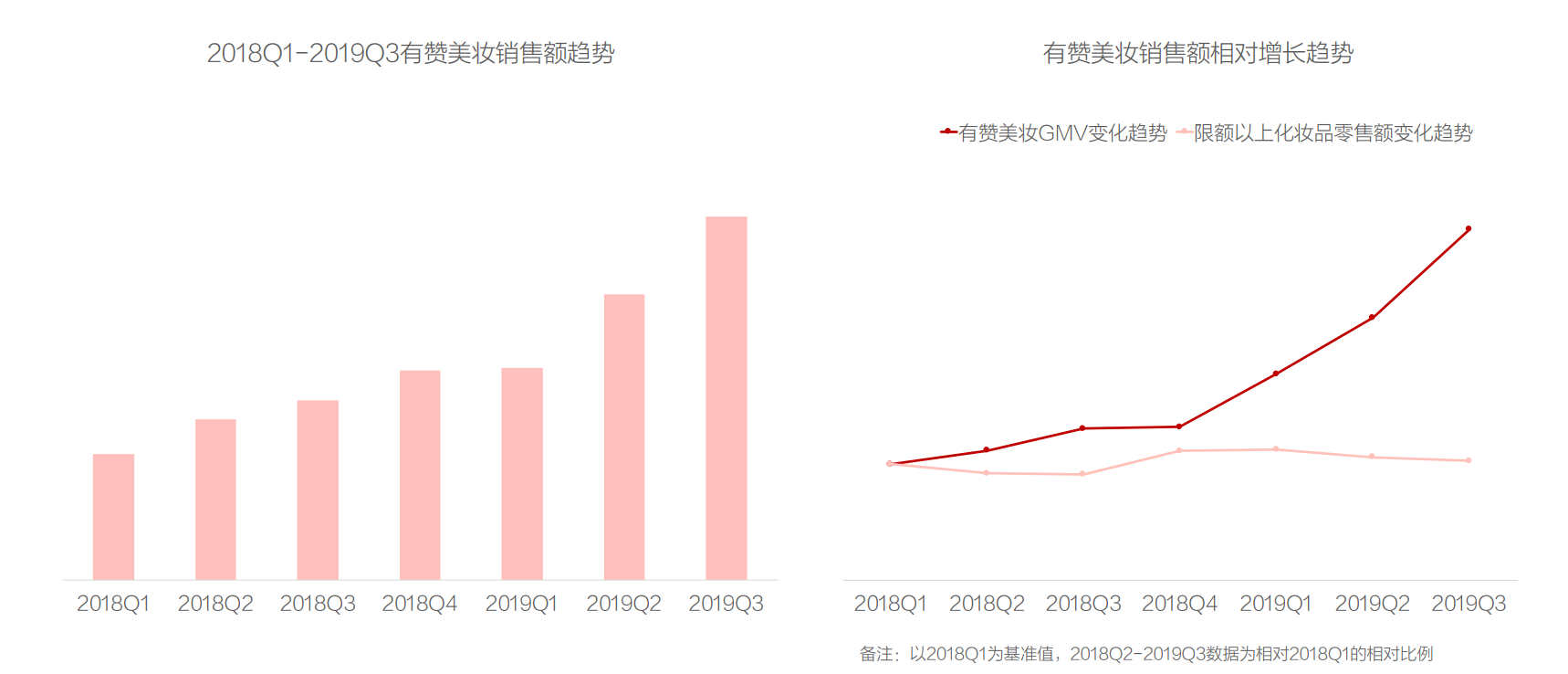

4.1 有赞美妆销售额保持高速増长,増速远高于行业平均

2018Q1以来有赞美妆销售额保持高速增长,且远高于化妆品零售额増速。

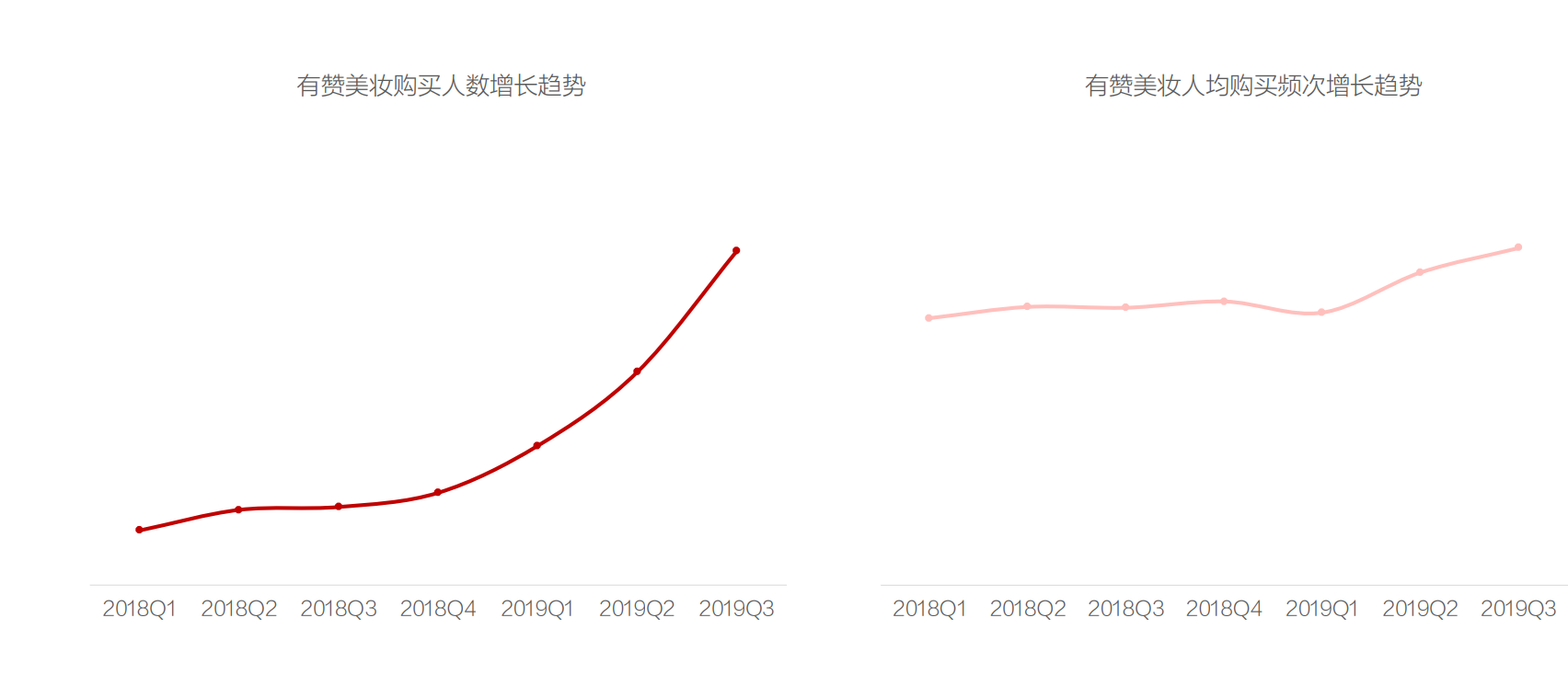

4.2 购买人数、人均购买频次増长为有赞美妆销售额高速増长的主要驱动力

有赞美妆购买用户数、人均购买频次持续増长,为有赞美妆销售额高速増长的主要驱动力。

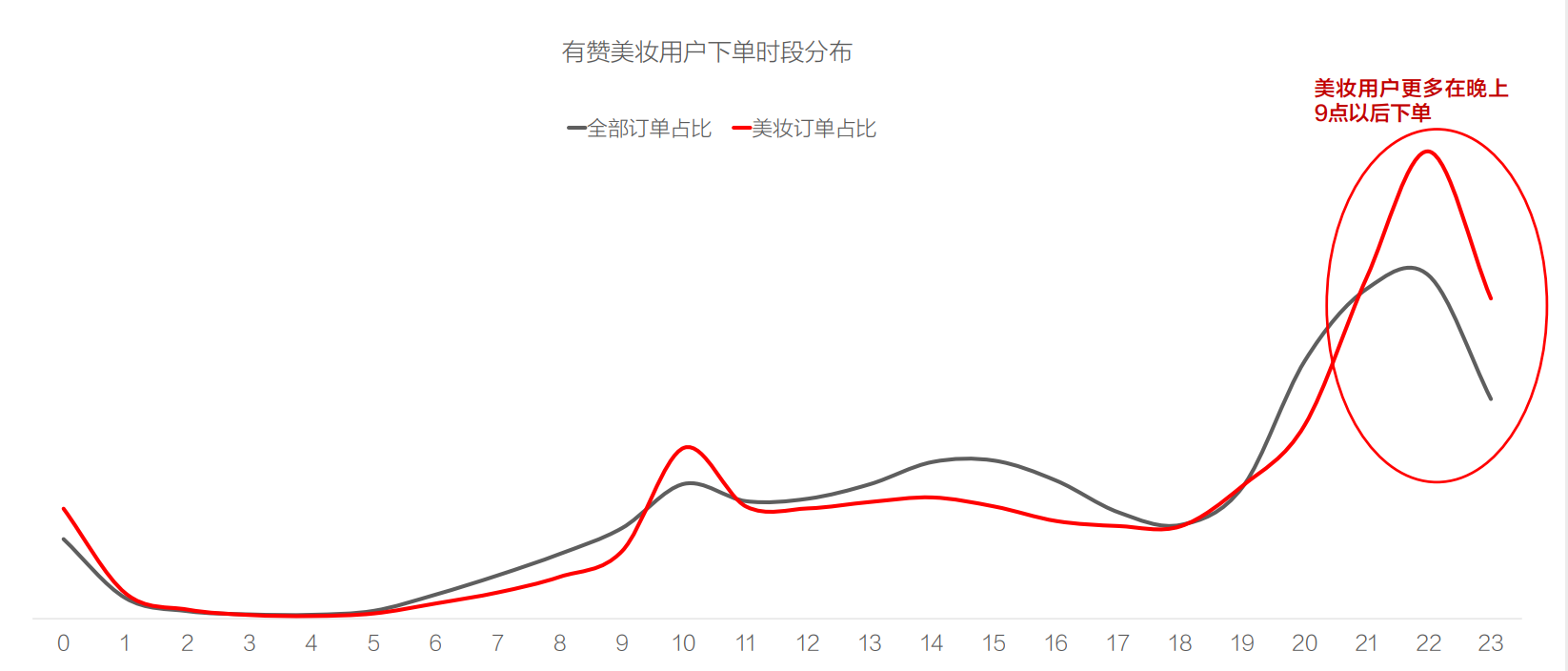

4.3 美妆用户下单时间高峰期属性明显,主要集中在晚上9点以后,9-11点为下单高峰期

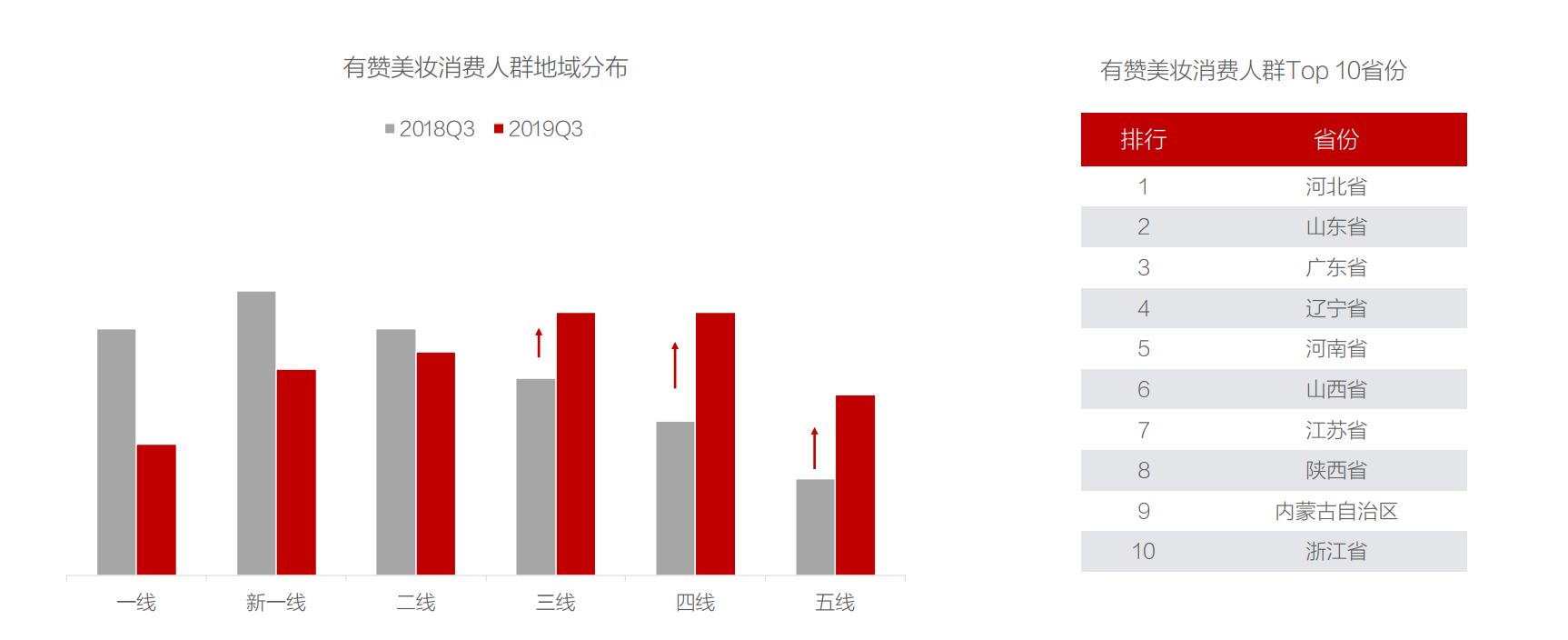

4.4 有赞美妆消费人群下沉趋势明显,三线及以下城市占比明显提升

有赞美妆消费人群下沉趋势明显,三线及以下城市用户占比明显提升。

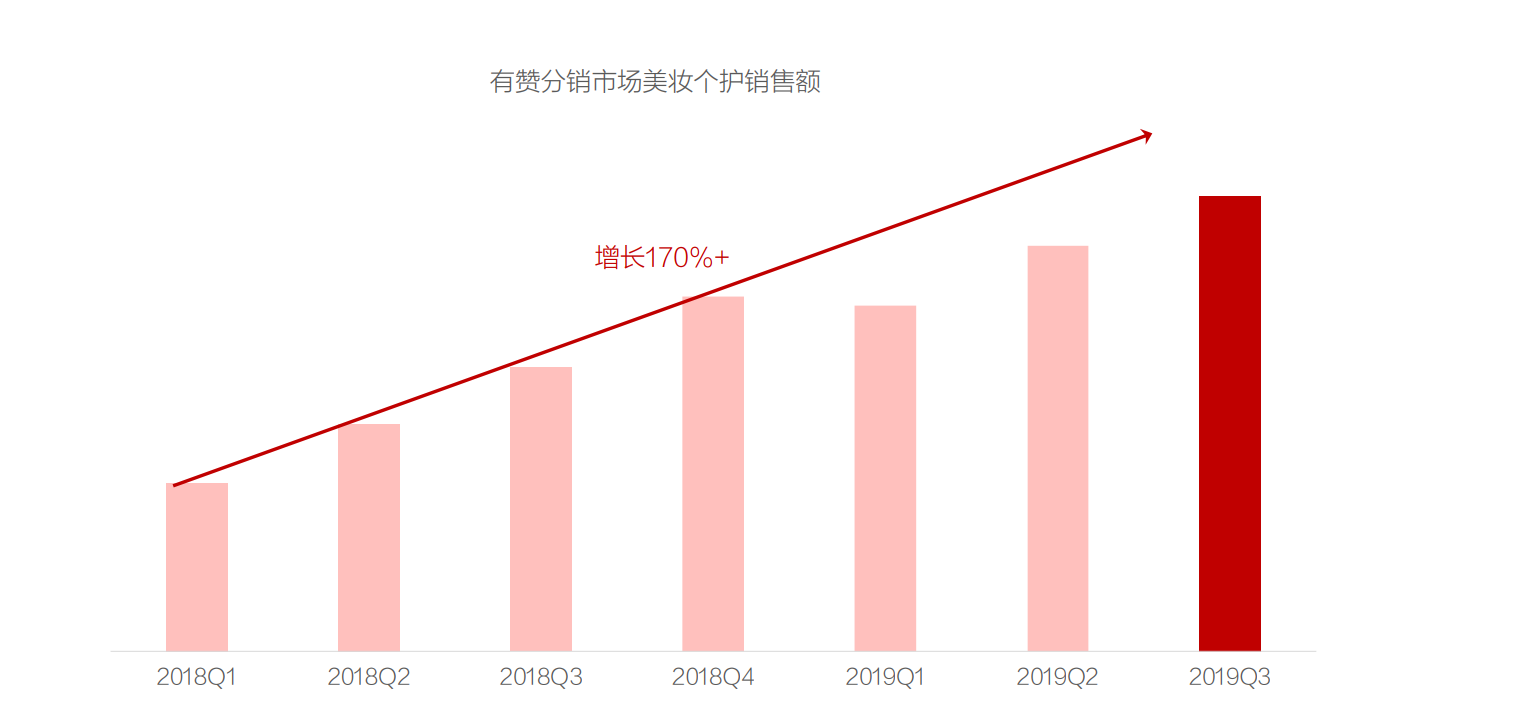

4.5 美妆商家通过有赞分销平台拓宽销售渠道,销售额获得持续增长

有赞分销平台帮助美妆商家对接自媒体、小B店主等渠道,通过微信社交传播,拓宽销售渠道,销售额持续増长。

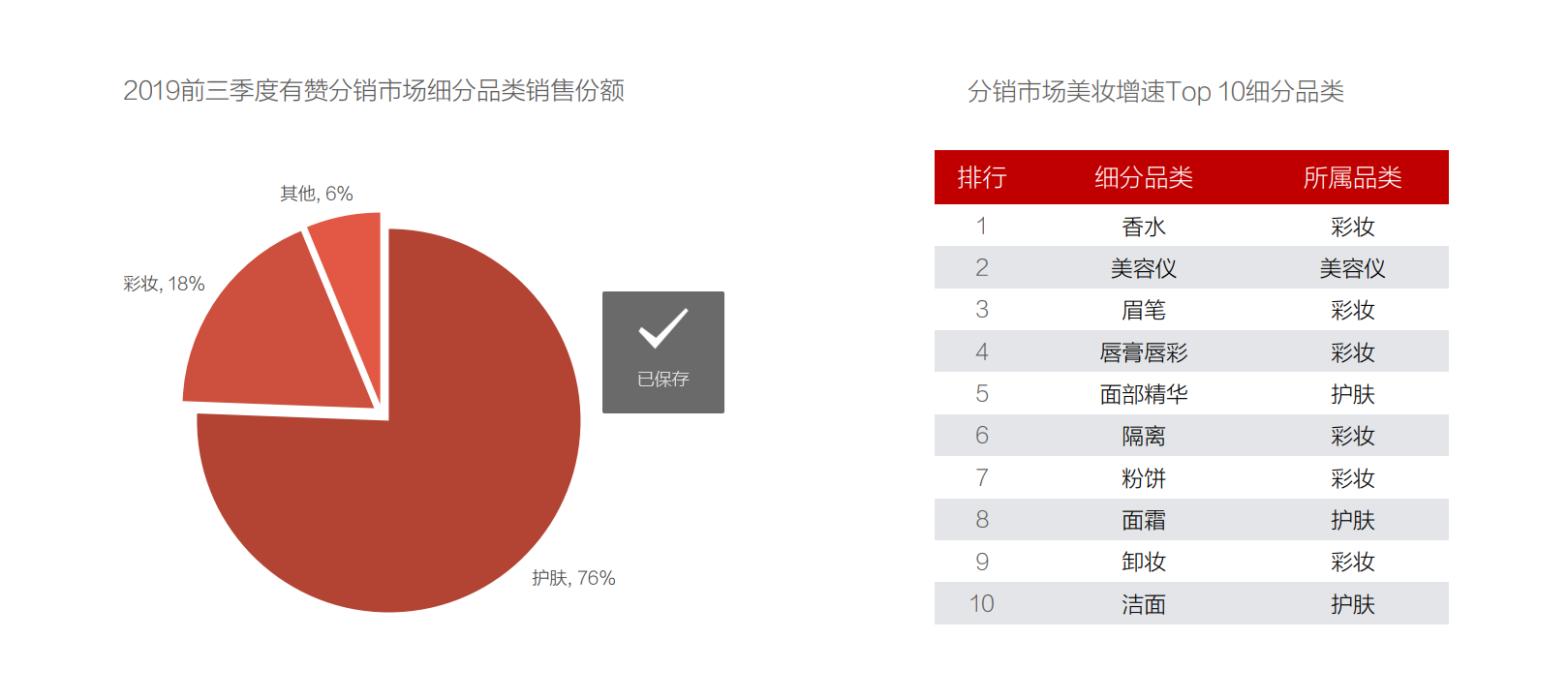

4.6 分销渠道中护肤品销售额占比最高,但彩妆销售额増速快

从有赞分销市场的销售品类来看,护肤销售额占比最高,但彩妆销售额増速快。

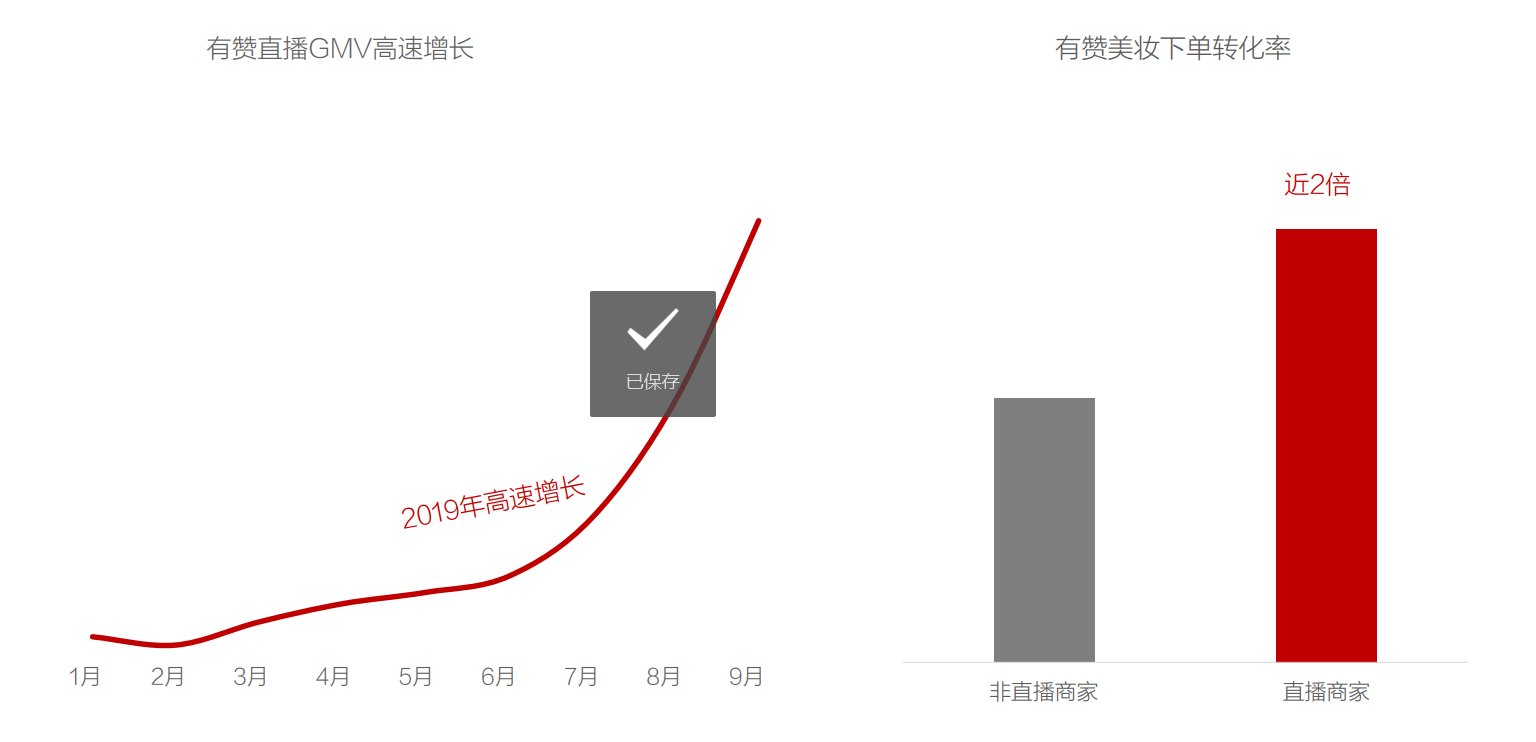

4.7 越来越多美妆商家开通直播渠道卖货,有赞直播成交额快速增长

2019年以来越来越多美妆商家通过直播卖货,有赞直播商家GMV高速増长,且直播成交转化率高于大盘。

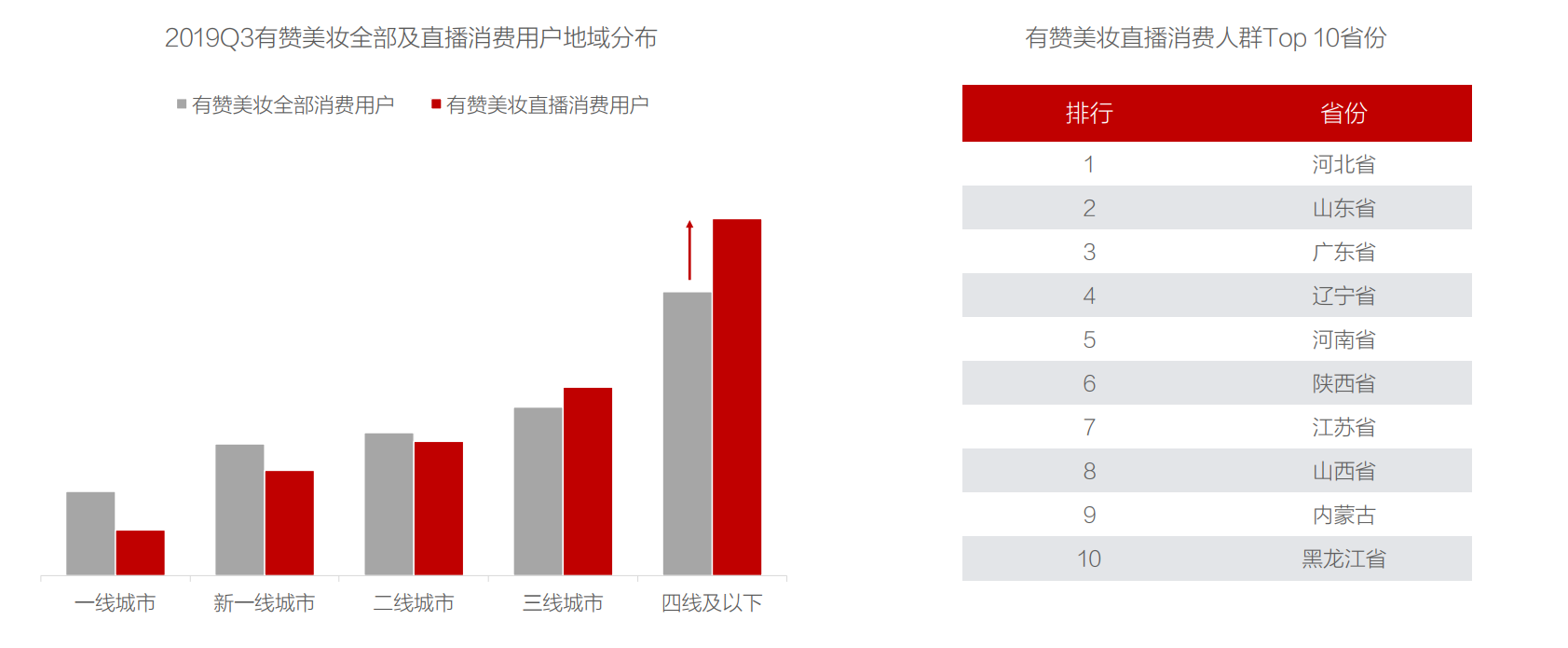

4.8 通过直播下单的美妆用户更下沉,四线及以下城市占比更高

美妆直播下单用户四线及以下城市占比明显高于美妆整体,下单最多的Top5省份为河北、山东、广东、辽宁和河南。

Part 5:美妆行业思考和建议

在经济下行的大趋势下,美妆行业规模仍保持稳定増长,线上电商尤其是社交电商渠道快速发展。从细分人群来看,Z世代、男性、下沉市场美妆消费潜力巨大。

得益于消费者选择美妆品牌的多元化,且社交媒体逐渐成为用户获取信息的重要渠道,重视社交渠道经营的国货、新锐美妆品牌崛起。

随着社交平台流量入口的迅速崛起,社交投放、图文/短视频KOL营销模式兴起。越来越多美妆品牌通过短视频/直播平台进行爆款打造、新品发布。

疫情显著加速了美妆实体门店的线上线下融合。建议美妆门店应更加重视线上社交电商渠道,利用导购分销、直播卖货、社交渠道与客户加强连接,带来业绩増量。

作者:电商运营小王子,微信公众号:电商运营小王子

本文由 @电商运营小王子 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

👏🏻👏🏻👏🏻👏🏻👏🏻