起点课堂会员权益

起点课堂会员权益从边缘到主流,在线教育的机会是什么?

编辑导读:从今年的疫情可以明显地看到,在线教育趋势正在增强。但是,获客成本的增加,使得竞争逐渐白热化。在线教育还有哪些机会?不妨从产业上下游出发,在供给端、需求端的变化中,在越加成熟的技术与交付模式中,找到答案。

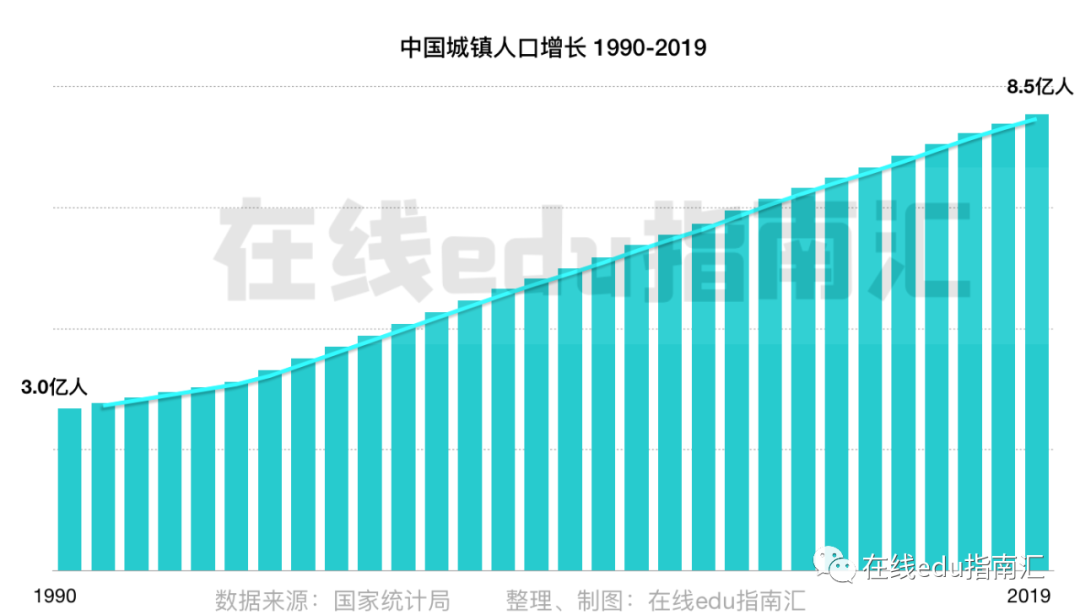

在中国,近30年最重要发展标签之一是“城镇化”。城镇化包含了非常多内涵:比如人口从农村迁移到城市,劳动力获得更高的收入,具备更高的消费力,对自我、对家庭的支出预算增加,需求从实用产品到体验型服务。

从1990年3亿到2019年8.5亿城镇人口的变迁,中国消费者正在推动一个越加“庞大的服务型消费市场”。

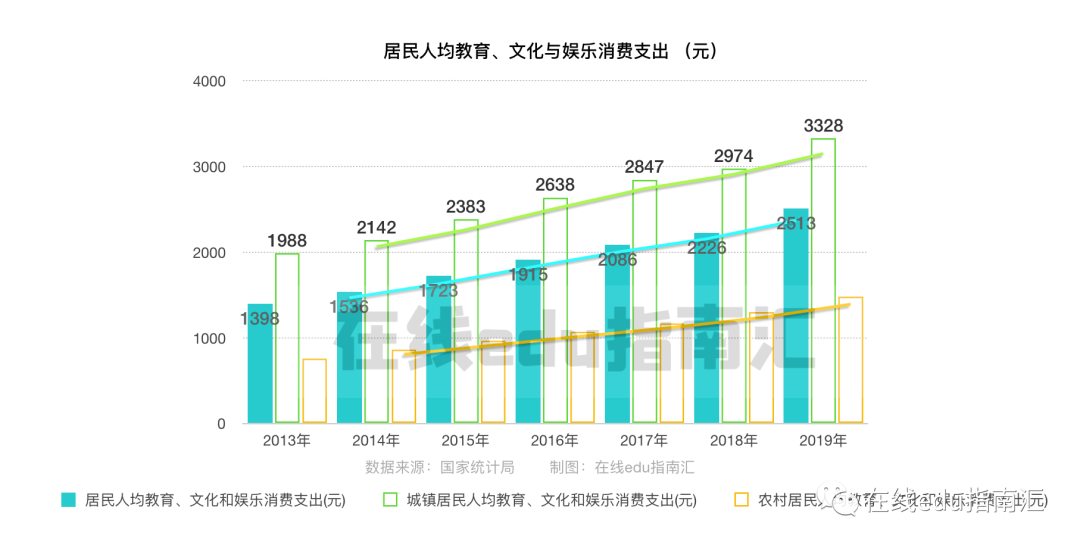

直观的数据是,居民在服务型产品的支出在增加:教育、文娱类支出从2013年到2019年增长79%。可以预期国内消费者,未来相关支出仍保持上升。

具体到我们今天要探讨的教育服务,国内消费者这些支出:支撑起2017年“全国校外教育行业达4580多亿的市场规模”(来源:北京大学中国教育财政科学研究所)。

这个校外教育市场,重心正在发生转移:形态从线下到线上教育。且无论是二级市场在线教育公司营收在按倍数增长,还是一级市场头部公司基本以线上形态存在,都指向教育线上化的格局与趋势。

总体来看,我们认为教育线上化的机会,“正当其时”。这些机会,不限于创新学科线上化、新人群需求、线下线上旧产品被更优的线上学习产品服务取代等等。然而在线教育产品如此多而分散、人群也是丰富多元的,如何看清它的市场全局与机会?

不妨从产业上下游出发,在供给端、需求端的变化中,在越加成熟的技术与交付模式中,找到答案。

以下是研究全文,enjoy。

一、在线教育供给端的丰富,与市场份额的增长

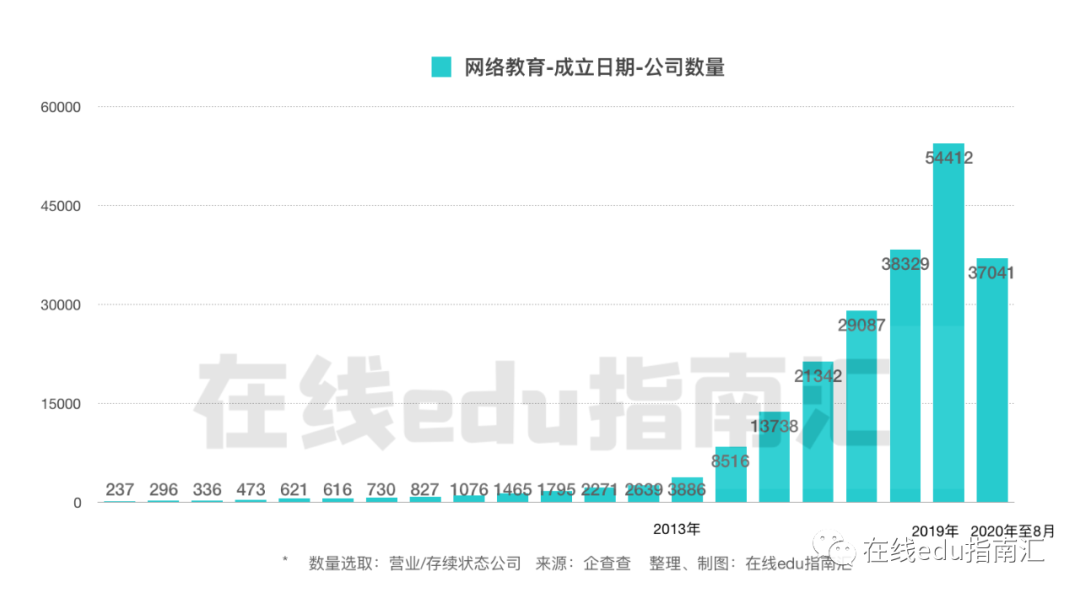

教育线上化趋势正在增强。供给端企业数量来看,经营范围是“网络教育”的企业,累计22万多家,超过20万家都在2013年之后才成立。

网络教育(在线教育)公司,新成立数增速近年也是非常明显的。2000年到2010年,都在3%以下增速,从2010年之后,网络教育进入“快速增长”时期,近三年企业数量平均增长约为18%,2020年(至8月)更是同比上升26%。

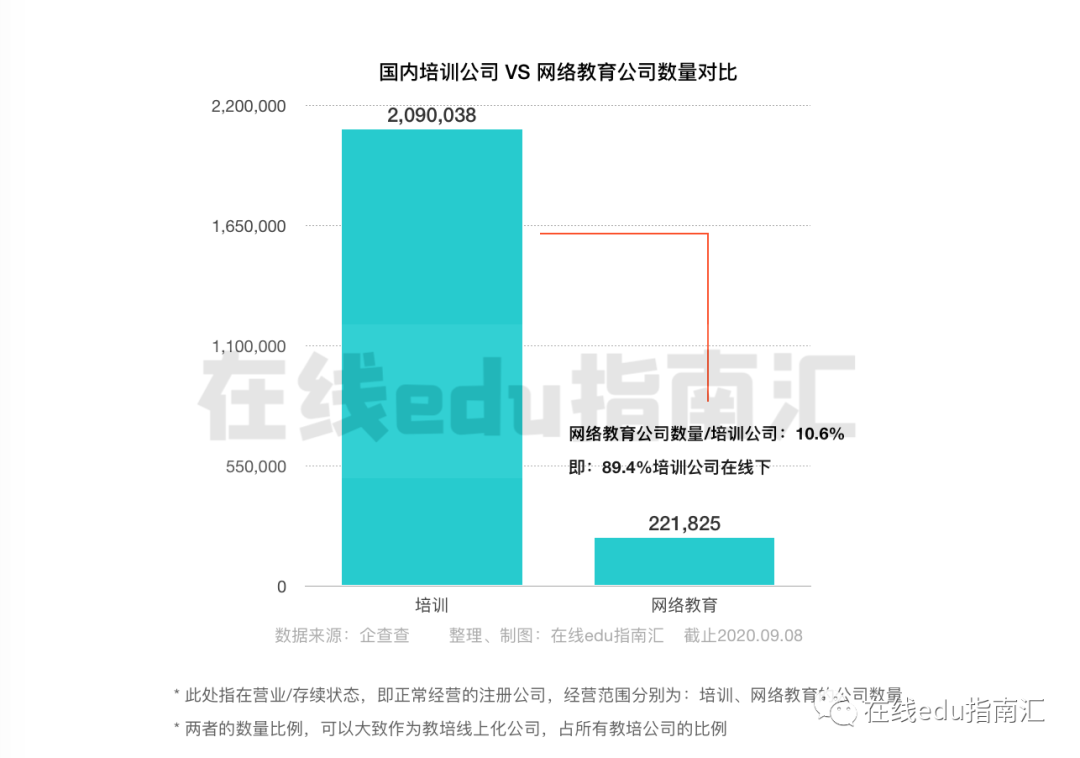

网络教育公司的数量,当下占所有教育培训公司比约为10.6%。这个供给端占比,也可以作为“在线教育,占线上线下所有教育培训公司,市场份额比例”的现状参考。

从增长量与增速来看,可以预期在线教育(网络教育)公司,在所有教培公司数量占比仍将提高。

“网络教育”、与“互联网教育”、“教育科技”,数量相近,经营范围交叉重合较大。此处选用网络教育作为“经营范围”,关注在线教育公司总数量。

“培训”,与“教育”,同理,选取“培训”为“经营范围”关键词,关注教育培训机构总数量。

*均为“在业/存续”,工商正常经营状态的企业数量

供给端的增长,将作为主动推动力(产品供给、注意力与流量获客),使越来越多的消费者,关注到线上教育培训形态的产品服务。进而推动线上教育消费的增长。

供给端推动的“消费市场”增长,这个“市场增长”不是“凭空产生”的。我们看到,它的增长市场来自三部分:第一部分是取代传统线下教育的存量份额。第二部分是来自上一代“粗糙”线上教育产品的退出与市场的释放。第三部分是在线教育,降低了地理位置、产品与服务成本等门槛,潜在消费者被激活和拓展,这是增量市场的来源。

再加上,新一代消费者,越来越多互联网原住民,天然“偏好”的线上形态产品服务,这将加快新(线上教育)市场的扩展。

二、需求端结构与消费偏好变化,带来什么机会?

更具体来看,在线教育的需求端(C端消费者),他们是谁,群体结构如何?对应的在线教育细分领域是什么?当下又有哪些变量,推动不同阶段的消费者,对在线教育产品需求发生改变?

1. 人口结构迁移,与消费者受众的基数变化

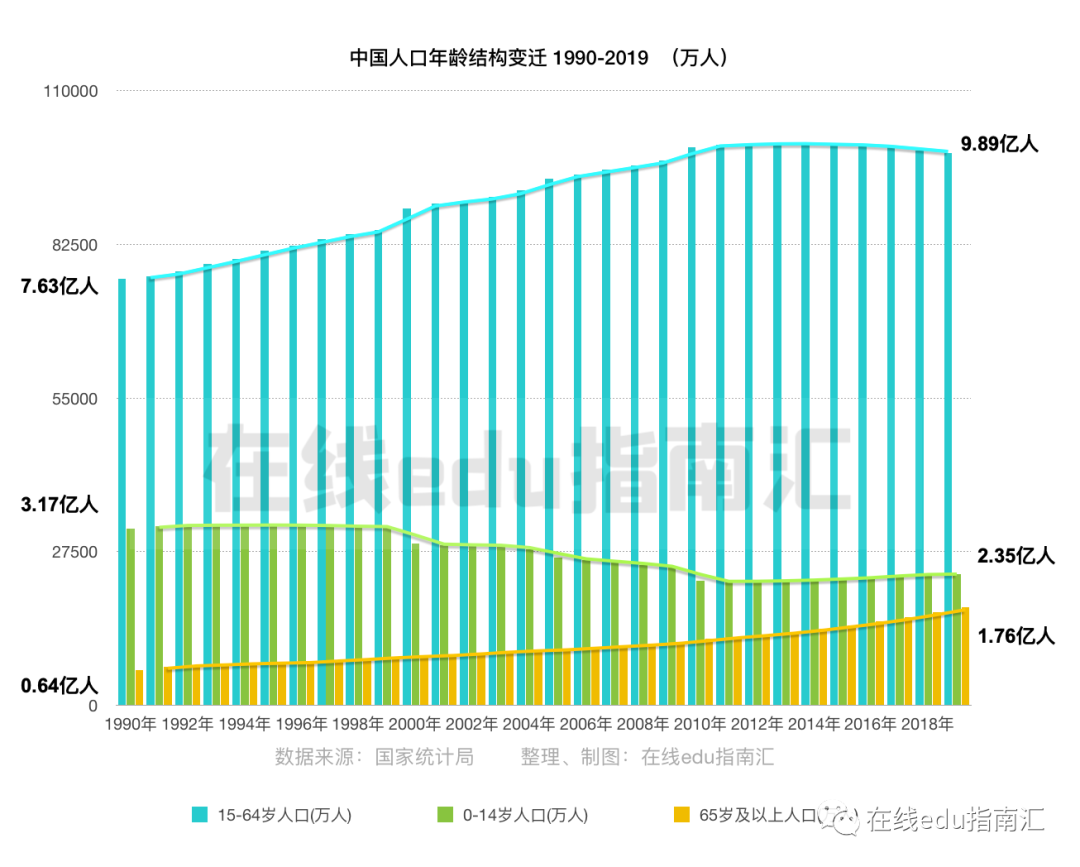

在中国,接近30年来,人口结构正在发生变迁。明显的特征是:15~64岁青少年、青壮年群体数量达最高点上下,从7.6亿人到9.9亿人,这“形成了更庞大的该阶段用户受众”(包括k12(高中阶段)、高校、职场阶段用户)。

新生一代0~14岁人口,逐年递减,从约为3.2亿人下降至2019年约为2.4亿人,下降了8000万总体量。这意味着面向少儿、早教,以及k12(小初阶段)的目标用户下降。但有意思的是,这一代新生用户,自小不乏接触电子学习产品、线上学习产品的场景。再加上“家庭少孩”、家长愿意为单个小孩投入更多的培养成本,因此客单价高的线上学习教育产品,具备了更多的市场需求潜力。

65岁及以上群体上升,从90年代的6400万人,增加到2019年的1.76亿人。之后随着青壮年一代进入下一个十年,仍将持续增加。新一代“老龄”人口,是否对“教育产品”乃至线上教育产品(各类兴趣、社交型学习)产品感兴趣?

2. 国内的人口教育背景的上升

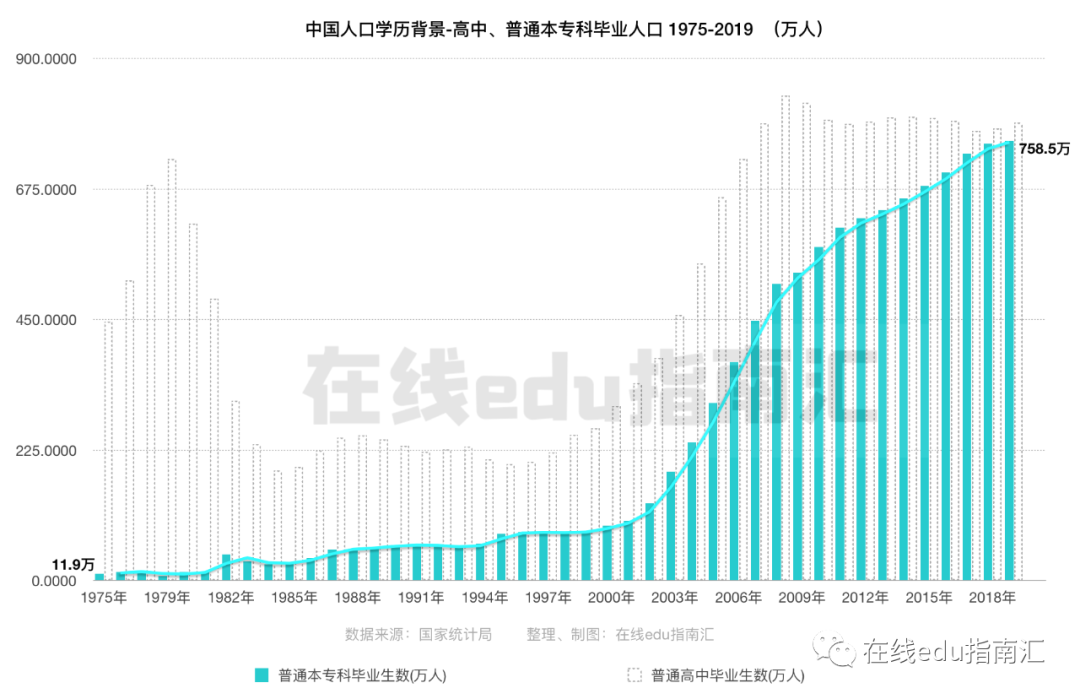

以2000年为时间划分线,国内本专科等高等学历人口进入“骤增”阶段。恢复高考的70年代,高等教育不到12万毕业生。而近20年,每年有超过百万到当下超过700万高等教育毕业生。这些“毕业生”成为新一代“家长”角色、职场人角色,他们对下一代的包括在线教培产品需求如何?对自己的职场学习与终身学习需求又有哪些与以往不一样的消费意愿?

3. 细分人群需求变迁与机会

基于人口结构,以及人口教育背景的变化。我们再来看细分人群,面向他们的细分领域教育(以在线教育为主)产品有哪些(增长或创新)可能性。

1)成人阶段:高校学习、职场学习

欧美发达国家的在线教育,面向成人(高校学生、职场人)的产品服务是最丰富的。以美国为例,它的头部在线教育培训公司,均是面向成人阶段的(高校学生与职场技能教育、企业雇员)。为什么成人对学习的付费需求是最高,能支撑起头部公司?

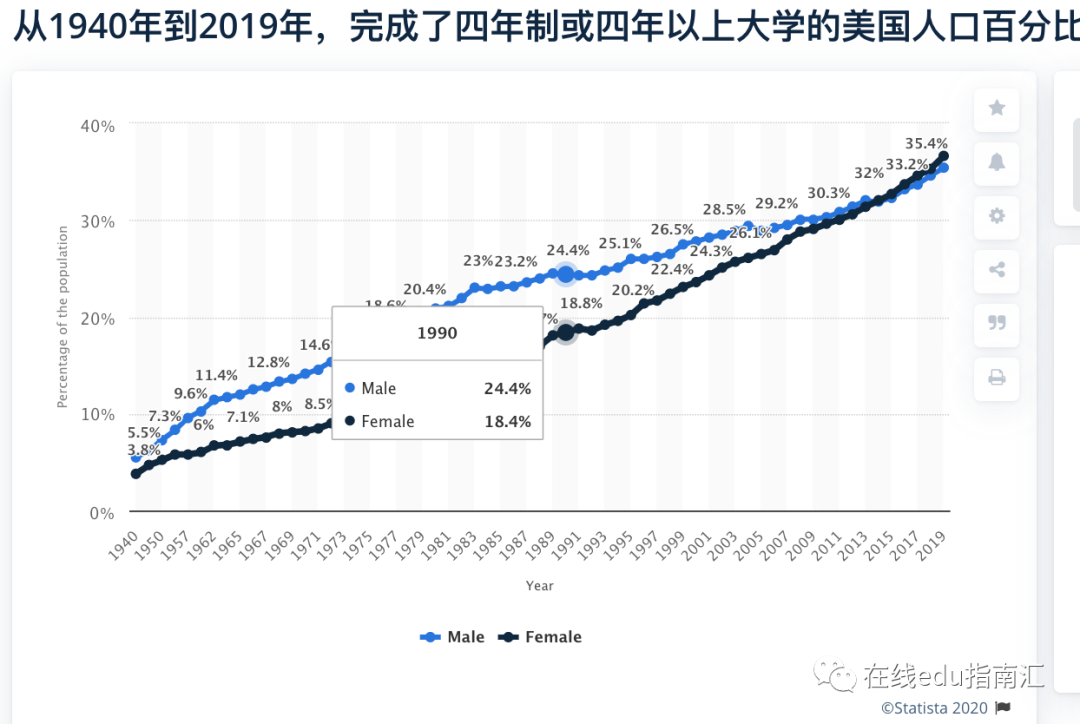

非常重要的原因是,成人人群成长期间的学习经历。美国在上世纪90年代人口本科率就达到20%以上,至今达30%以上。

这个群体性学习背景,对应的是群体性“毕业后持续学习的需求与习惯”,以及对“自我”发展的意识。其次是在线形态的偏好,“在线形态”能够保持“最灵活的学习选择(时间、空间)”。

与美国对比,中国整体本科率为4%,但95后出生的新一代至今能够达到20%以上。我们可以预期,中国新一代成人(高校、职场)消费者,对毕业后持续学习的教育产品、尤其以线上形态为主的需求,将持续增加,且高于任何以往一代。

不仅是“毕业后持续学习的习惯和需求”,还有更现实的市场与产业要求。

随着国家经济发展,市场消费者消费能力提高:对第三产业“服务”性质的产品需求增加。产品需求背后,需要具备相关新技能的人才支撑。

为了匹配新的劳动力市场,C端成人消费者及B端雇主,对“新兴职业、持续迭代的职场技能、雇主雇员培训”的需求,可以说是“当下而生”。而线上形态更是符合新一代消费者的“灵活应用偏好”。

而且,一是劳动力人口(大致在15~64岁)基数增长至历史高点,二是成长期长时间参与学习(接受高等教育)的群体人越来越大。新一代进入职场后持续学习的可能性提高,这是面向成人阶段的在线教培产品市场,能够“相对更快速”增长的底层用户支撑。

我们非常期待看到:国内面向成人阶段的在线教培产品的丰富与创新。此前也重点介绍过国外创新模式的公司:Udemy、Skillshare、Degreed、Edcast、Course hero等等。这些都是今年新晋的教育科技、在线教育独角兽(10亿美元),或者是“准独角兽”阶段的公司(10亿元),它们主要面向C端成人以及B端企业的雇员,提供在线学习产品。

2)青少年:k12

K12阶段人群,00后出生的一代,他们的付费方是上面提及的“成人”群体,越来越多是新一代“家长”。新一代“家长”,除了上面提到的学习经历丰富,自身对学习有要求,对下一代的教育需求更是强烈:他们大多是家族第一代大学生,深知“教育改变命运、教育与见识”的关系。愿意为之付出“ 更多教育投入 ”。这种愿意投入,体现在:2017年,国内考试型校外培训参与率平均已达37.8%。

来源:北京大学中国教育财政科学研究所,博士后魏易

对教培产品的选择,新一代家长们愿意接受多元、创新比如线上形态的各类教培产品:在当下,教培行业,头部在线教育公司“营收以数倍增速”增长是一个佐证。

除了考试型教育,“有过良好教育背景的家长”,愿意为非考试型线上教培产品投入,比如各类兴趣、爱好、思维产品。

2017年国内中小学生校外兴趣型培训参与率已达21.7%。这也推动了国内美术、编程线上教育公司的快速增长,对应是这些公司在一级市场的亮眼表现。

来源:北京大学中国教育财政科学研究所,博士后魏易

不仅是有较高单价的校外培训,面向在线教育产品购买能力的一二线城市学生以及三四线中产家庭。现在快手、抖音、B站等视频平台,正在拉平至十八线学生用户能够学习到的(k12语数外、兴趣)教培产品门槛。这种线上、“低门槛”的形式,正在打开更广大的k12受众的潜在市场。

3)婴幼儿及儿童:母婴知识、学前

付费方与k12相似,而且最新一代婴幼儿、儿童的付费者,从k12的85后家长到90后甚至95后家长。作为“在互联网见识过多元世界”的互联网原住民,对前沿、更新形态的产品,有敏锐触觉。

对于家长是线上学习育儿知识需求,推动了供给端的“小小包麻麻”、宝宝树这类线上母婴幼儿知识分享社区的“成就”。此外,现在还有越来越多,以更轻模式上线的:具有专业背景的公众号主、B站Up主等等形态的育儿母婴知识输出方,这些形态能否探索出新一代比如视频形态的产品?与此前相对“高集中度、单个头部亮眼”的平台相比,未来是否会形成“多点分散、多个小头部共存”的格局?

从相对高集中度的头部育婴知识社区平台,到多个小头部共存,多种形态与IP

对婴幼儿、儿童,家长为之付费的是学习品类(eg 启蒙认知、阅读、语言、逻辑思维、运动、社交)为主,还有其他硬件工具等。婴幼儿、儿童接受教育场景,以线下为主,在早教中心、托儿所等。也有新一代线上学习产品的出现,以思维、阅读、语言学习品类为主。

比如火花思维的数理与逻辑思维课、斑马AI的语数英、字节跳动的瓜瓜龙思维等等,今年“加速融资,或者加大投放推广以获得更多的家长及儿童用户”。下一阶段,这些头部公司是否会占据主要份额?初创公司是否有新的机会?能否下沉到三四线及更大众?可以进一步关注。

4)老龄教育

老龄人口,即便是线下教育(eg 各类兴趣型,象棋、舞蹈、乐器),也在早期。因为64岁以上的群体(1956年及以前出生),青年时期恰逢1970s、1980s中国经济改革开放大时期,当下进入老年时期,成为国内第一批有财富积累的老龄人。而且人们的思维,正在从“储蓄”状态向“体验型消费支出”转移。他们是否会成为第一代对教培有需求的老龄用户?

更具体的一些实践,比如在各类社交媒体、(B站、视频号、快手、抖音)视频平台,我们能看到“有闲余时间、接受新事物”的老龄个体IP,为同龄人或者年轻一代提供“同年人时尚、人生经验分享”等知识输出。更多的老龄人接受线上的知识、视频产品,要如何做?还待进一步开发。

三、技术+产品交付与用户触达

产业链上游供给端的增长,正向推动需求端的消费选择偏好,下游需求端人口结构与消费习惯的变化,支撑起教育“在线”形态及新模式的潜在机会。此外,非常重要的还有产业链的技术支持,新的技术和成熟的基础设施,是在线教育“取代多大线下份额”、开拓新市场的重要因素。

1. 技术+产品体验、教学交付效率

举一个具体例子,它反映了当下“在线教育”的体验与效果,已经越来越接近,乃至有线下无法提供的优势:

一位今年考试清华的本科新生,她描述了线上上课的体验:课堂上,“线上授课同学们不需要举手就能‘开麦互怼’,比在校上课过瘾多了”。课后答疑,“最多的时候,有五六十位同学在同一个会议室里听老师的讲解,每个人随时都可以加入讨论、进行补充。和大家一起答疑讨论,不仅能更好地发现漏洞、打开思路,还产生了一种奇妙的并肩作战之感”。

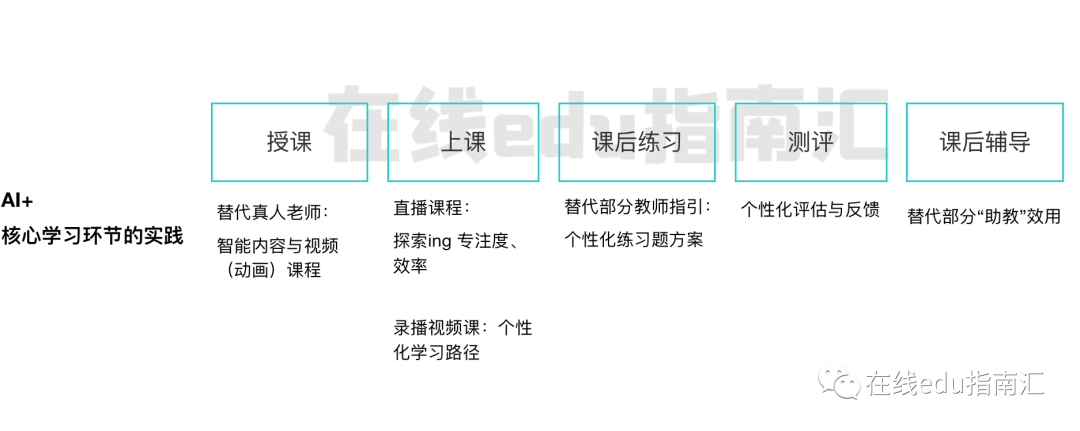

这种线上学习体验,不仅是因为新生一代对互联网场景熟悉与“天然适应”。更有支撑在线教育背后的技术能力的成熟:使得授课、课堂学习、练习、测评、课后辅导等等环节交付,体验更流畅、更简易友好。

此外,除了常规的人工教学、技术提供线上学习平台工具,现在市场还在探索如何使得AI+教学、内容、练习、测评与课后答疑辅导,使得线上教学交付能够“降低繁琐重复事务对师资时间的占领、减轻人工辅导的成本、以及提高个性化的教学辅导路径”。AI互动课是一种探索,此前在英语领域有英语流利说,现在在少儿用户有语言、数理思维“智能视频(动画)课程”。

2. 技术+ 销售营销效率

在线教育除了核心的教学服务与内容产品,还有从产品到达消费者之间的效率:如何降低市场、营销成本?提高转化效率?

事实上,这个“到达效率”(即营销销售转化),目前正占据在线教育公司“极高”的成本,比如达“50%”收入成本。因此市场上有新的解决方案在参与,一种是服务形态的,比如教育MCN机构的。另一种的技术工具,“营销自动化工具”,部分头部教育公司有自研发的系统,用于跟进并优化销售效率。

现在这两种服务、工具,更多解决:头部师资流量、头部公司销售效率。可以看到,面向中长尾师资、在线教培机构的技术工具及服务方案,还有待向前一步。

四、最后

总结一下,宏观经济发展与城镇化进程,提高了国民消费力,推动了国内服务型需求。教育服务是其中的一种重要服务需求。而当下,教育服务市场的形态正在发生转移:在线教育将占据越来越高的市场份额。

无论是供给端的“强势增长”,需求端每一阶段细分人群偏好的转移:在线形态、创新模式的教育产品的偏好等,还是技术设施成熟,为整个在线教育产业提供越来越高的学习体验与交付效率,都在助推教育线上化趋势。

这个趋势中,如何判别其中的机会是什么?人口结构的迁移,与学习经历的延长,是基础背景,成人阶段(高校、职场人、企业雇员)的线上教育产品,正在迎来“新一代消费者”利好。国外已经有相对丰富的线上学习服务产品模式,可供借鉴。我们非常期待国内有更多的探索。

在k12、婴幼儿阶段,付费方是“新一代家长”,他们比以往一代家长,更易于接受新的学习品类与创新的线上学习模式。就k12、婴幼儿自身,能在早期成长阶段,即开始接受线上形态的考试型产品、兴趣、思维等品类非考试型学科。这不仅支撑起当下的头部公司,更是为下一代正在探索的:可能具备更优服务模式和体验的在线教育产品,提供用户基础。

再者,新一代婴幼儿、k12群体基数正在下降,但家长消费力提升,这意味着能够为一位儿童、青少年提供的“教育预算”有提升空间,“相对高客单价”且高质量的线上教培产品仍有潜在空间。

对于中国改革开放后成家立业,当下进入老龄阶段的人群,他们既是第一代有财富积累的老龄人,也不乏愿意尝试包括线上知识等新兴事物的部分用户,其中线下线上教培探索还有待国内从业者们给出答案。

以上。

期待一线从业者朋友们,和我们分享更多的一线产品与服务落地。

参考来源:

2017 年中国教育财政家庭调查:中国家庭教育支出现状 。作者魏易,北京大学中国教育财政科学研究所博士后

https://www.statista.com/statistics/184272/educational-attainment-of-college-diploma-or-higher-by-gender/

作者:何沛宽;微信公众号:在线edu指南汇(ID:zaixianEdu2020)主看在线教育,关注有价值的产品与服务模式,务实的经营方法与工具,以及创业者认知。

本文由 @在线edu指南汇 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!