起点课堂会员权益

起点课堂会员权益进击的银行 App:银行移动产品的前景

如果说现在谈论银行业的“奇点时刻“还略显虚无,那在当下重新正视用户及他们在财富管理及消费方面的场景与需求,是未来的制胜之钥。

背景

我在《2017年银行信用卡App的市场思考》一文中提到过,在移动互联生活蓬勃的当下,银行在传统的零售业务价值链上受到了来自其他金融与非金融机构,尤其是大型互联网公司的挑战。半开放的市场竞争状况下,服务形态也因此转型与升级。现阶段个人金融的服务业态已经将以往个人对机构服务的寻求,转变成机构服务寻求对个人需求场景的切入。从pc到移动互联网,技术上屡次的革新代表着科技对于金融的赋能。

然而,无论技术的变迁,当我们回归到人的场景时,对于财富管理以及消费的需求永远屹立在那里。而银行业对于竞争对手的优势,也在于其长期提供这两项的服务。驱动这两台引擎,在移动互联网时代创造新的用户价值。

产品概况

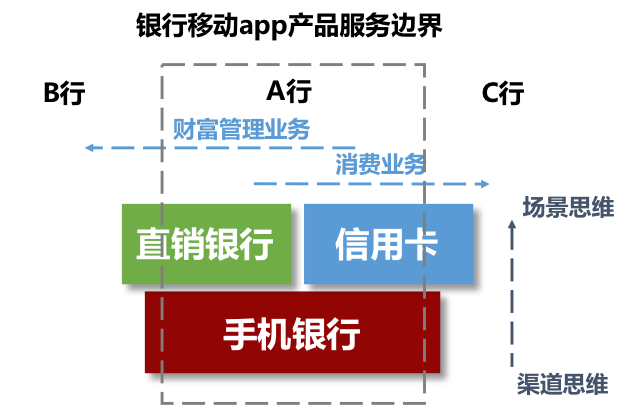

在立足财富管理与消费的场景前提下,银行机构在移动端投放的app产品主要有三种类型:手机银行、直销银行以及信用卡。他们在银行内的业务职责与边界如下图所示,彼此在银行业务边界内各行其职,又有所交叉:

1、手机银行app作为银行发力最早,覆盖银行数量最多的移动产品,在银行内部有着旗舰地位。广义上的手机银行在国内已有将近20年的历史,在app的产品形态出现之前,分别还有短信、STK和WAP通讯方式。当前手机银行基本涵盖了从支付-消费-贷款-理财的主要个人金融业务。

2、直销银行app是在移动产品层面,银行与互联网公司交火最严重的区域,主要是行外有支付宝、京东金融这样的大型互联网公司对于理财业务的虎视眈眈。从天弘基金上季度披露的信息来看,一家余额宝管理的货币基金资产就超过1万亿元。不同于国外直销银行的历史,国内直销银行app从诞生伊始就专注在财富管理的工作上,集合行外的机构发行包括基金、理财产品甚至贵金属等交易。但近期随着业务边界的模糊以及获客工作的需要,越来越多的生活支付以及消费功能也被加入,如兴业银行钱大掌柜的支持购买影票、医院挂号等功能。

3、信用卡app是近年多数银行着力发展的新业务板块。近些年外部环境显著的变化之一,是互联网公司不再仅仅满足于理财的场景,而是以消费金融借贷的方式迂回进入银行的消费业务,大型的有蚂蚁花呗、借呗,京东白条等。对银行而言,此类产品对银行互联网战略的威胁度远高于理财业务,因为在场景化消费与营销的阶段,电商型互联网公司离用户的交易决策更近,管理方式也更方便。因此银行对信用卡app的构建不仅仅是产品层面的讨论,核心是在移动消费金融生态的构建以及消费场景的切入。如各类商城、餐影票的消费等。

产品的发展与疑问

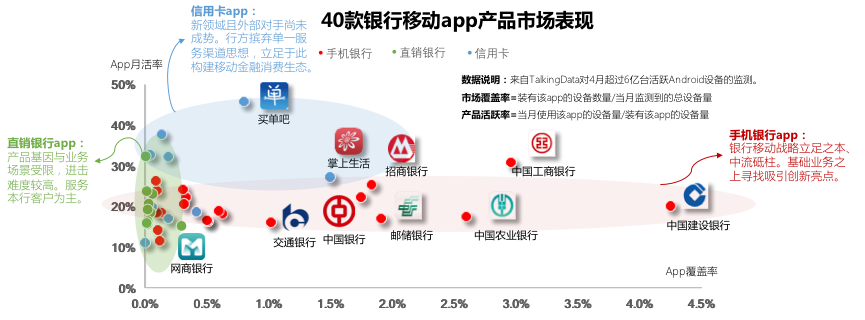

从数据上,银行系移动产品呈现出三种状态:手机银行的文件,信用卡的攀升以及直销银行的迷茫。

1、手机银行app在银行互联网的基石地位毋庸置疑,现阶段银行系产品中覆盖量居前列的都是手机银行产品。“工农中建交”五大国有大型银行在践行移动互联网战略初期,有着用户量的天然优势,这一优势成为自然增长惯性一直被延续。因此对于手机银行的建设原则上与全行的获客战略高度相关。在银行业内普遍的设立指标为手机银行替代率以衡量基础业务在这个渠道的迁移程度。在基础之上,各家手机银行也尝试突破创新点,尤其在热门的Fintech领域,以求树立品牌效应。如招商银行的智能投顾—摩羯理财。

2、信用卡app的表现即为高活跃,远超其他类别的产品。尤其是股份制商业银行,如招行、交行和浦发等,不断在产品运营领域进行新的突破与尝试。信用卡app在未来会面临来自行业外部的巨大挑战:互联网消费金融产品,尤其是电商互联网公司在具备丰富消费场景的同时,也有着庞大的产品和运营资源去快速贴近大量用户,这与银行传统的商业运营思路以及内部的流程机制相悖。因此银行对于真正消费生态的构建,比如业务场景的切入或者持开放心态服务非本行客户会在下一个阶段聚焦。

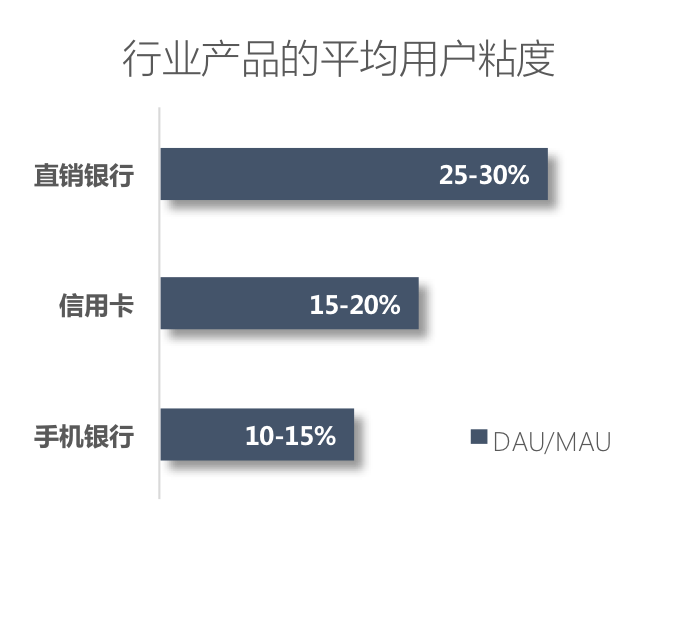

3、直销银行app目前仍然属于小众市场,覆盖及月活都相对较低。但因为激励机制(投资收益)的存在,直销银行的用户粘性表现好于其他银行类的产品。除去频繁提到来自互联网理财的外部因素,直销银行存在最大的问题反而是来自银行内部:

- 业务定位不清:国内直销银行的定位一直较模糊。理论上其应该行互联网获客,减轻运营成本之职,但实则受限于业务与推广,直销银行运营至今都主要以分享行内客户资源为主,因此导致其诞生伊始就让行内高层的资源持谨慎观望态度;

- 产品功能重合:直销银行与手机银行的核心理财功能相重叠,如何界定两者之间的差别?尤其考虑到直销银行只能使用监管所规定的II类账户,在产品功能、资金流通方面全面弱于同期手机银行。

结语

截至 2015 年底,我国银行业金融机构共有法人机构超过4000家。然而过去跑马圈地式的扩张运营模式已经成为历史,2016年后陆续有不少大型银行机构选择缩编人员以减少开支。如果说现在谈论银行业的“奇点时刻“还略显虚无,那在当下重新正视用户及他们在财富管理及消费方面的场景与需求,是未来的制胜之钥。

相关阅读

作者:黄嘉伟,专注银行在移动金融领域内的战略、运营和数据咨询服务

本文由 @黄嘉伟 原创发布于人人都是产品经理。未经许可,禁止转载。

建行APP真的难用,国有银行中最难用的,没有之一。

咋就是没有广发信用卡app