起点课堂会员权益

起点课堂会员权益疫情之下,为什么说“越萧条,越营销”?

面对新冠肺炎影响,笔者认为“越萧条,越营销”,拥抱数字经济是最重要的走向。

这次疫情,给全球经济带来重创。一时之间,全世界都是悲观的情绪,很多公司缩减了营销预算,并且开始追求短期的效果。

然而翻开历史,可以发现一个特别的现象:很多伟大的公司都诞生在经济危机时期。比如:

- 宝洁和通用电气诞生于1873年经济大恐慌时期。

- 通用汽车诞生于1907年的经济大萧条时期。

- IBM诞生于1911年的一战前夕。

- 联邦快递诞生于1973年的石油危机时期。

还有很多企业都善于在逆势中布局:

- 1994年墨西哥遇经济危机,当时几乎所有企业都在缩减在墨西哥的投资,但是可口可乐却趁机加大在墨西哥的投资力度,结果赢得前所未有的业绩增长;

- 1998年亚洲金融危机,很多企业都在亚洲缩减开支,但是三星却趁机加大在中国的投资力度,结果一举成为龙头老大;

- 2008年全球金融危机,很多大公司都十分艰难,美国汽车业三大巨头——通用、福特和克莱斯勒销量全部大幅下滑;还有不少巨头破产,最著名的就是美国第四大投行雷曼兄弟,这家成立了100多年的华尔街金融大鳄轰然倒塌;但与此同时,法国的欧莱雅公司2008年上半年销售额逆市增长5.3%;日本资生堂公司也逆势飘红;“优衣库”也是这一年爆发,并催生出了新晋日本首富——柳井正。

- 2009年全球金融危机,中国也遭受了波及,肯德基却看好中国市场,趁机加大在华投资,结果巩固了自己快餐老大的地位。

这说明:危险和机会永远都是并存的,每一次动荡都会有人倒下,也一定会有人站起来,这是历史的铁律。

在经济体系遭到破坏、经济环境低迷,“马太效应 ”凸显的年份,大多数企业一样会感到恐慌,会缩减在品牌建设上的投入;但是,对于少数一些企业来说,在媒体价格降低、竞争降温时就是推进、提升品牌的绝佳时机。

2020年,在纷繁复杂的环境下,企业需要一个简明的思考框架——即树立理性营销的观念:“越萧条,越营销”,萧条是坚韧者的机会,营销是“突围 ”的利器。

这次,我们认为:新的机会在于数字化。

一、新机会

疫情如何“领导”企业数字化转型?

营销人社群里,流传着一张图:“是谁在领导企业数字化转型?”

几乎清一色的选“5”

虽然有戏谑的成分在,但是不可否认的是:疫情过后,凭借人类的自愈能力,一切都会回归正轨;但是这个“正轨”,显然已经不是过去的轨道。

疫情倒逼商业、营销、沟通等等“大范围”“强迫式”的在线完成,也让消费者愿意付出学习的成本去“第一次”接触新的娱乐、新的购买、新的社群、新的学习方式。

——谁没有从中发现几个“真香”,然后改变了自己消费习惯呢?

- 比如,笔者第一次开始看抖音直播,在抖音下单购物了;

- 有人第一次尝试体感游戏,买了健身环,在家健身了;

- 有人加入了新的社群,在线付费学习了;

- 有人买了投影仪,发现在床上看电影的体验也不错、以后可以少去电影院;

- 有人发现,自己2个月不买一支口红也过得不错……

而改变不仅是短期。例如我买了极米的投影仪,尝试了在家看电影后,就决定以后少去电影院看电影。旁边也有朋友尝试了VIPkid的在线英语外教后,就决定以后不再上线下的外教课,只上中教课。

这正是商业人与营销人的双重担心:

第一重是担心市场缩减;

第二重是担心市场变化。

市场怎么变?

二、市场如何变化

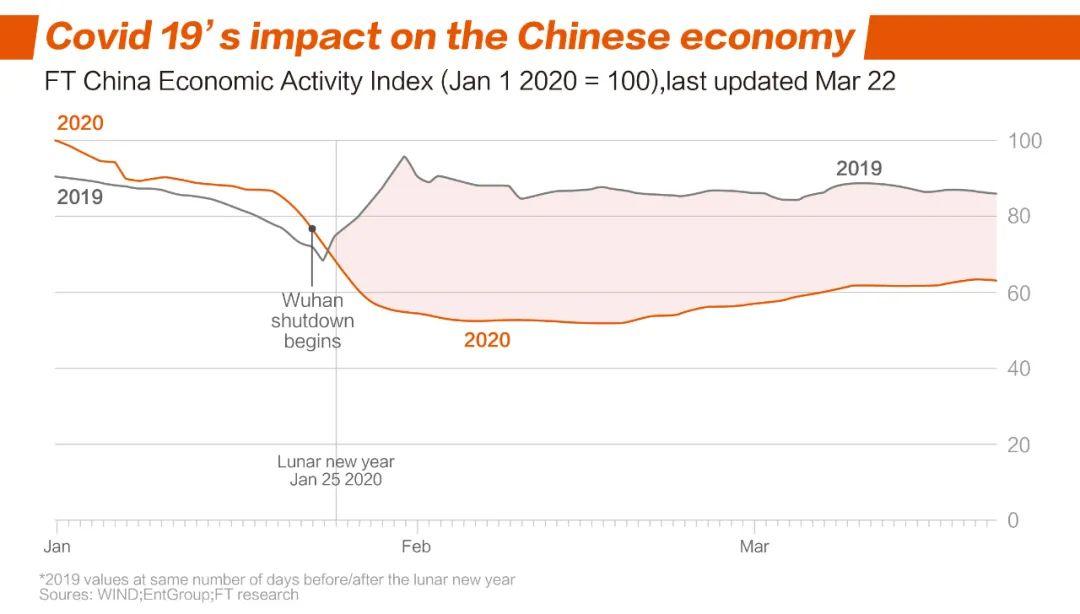

根据近期英国《金融时报》发布的数据显示:自2020年春节期间开始,中国经济下滑趋势明显,经济指数在60上下浮动,相对于2019年差距明显。

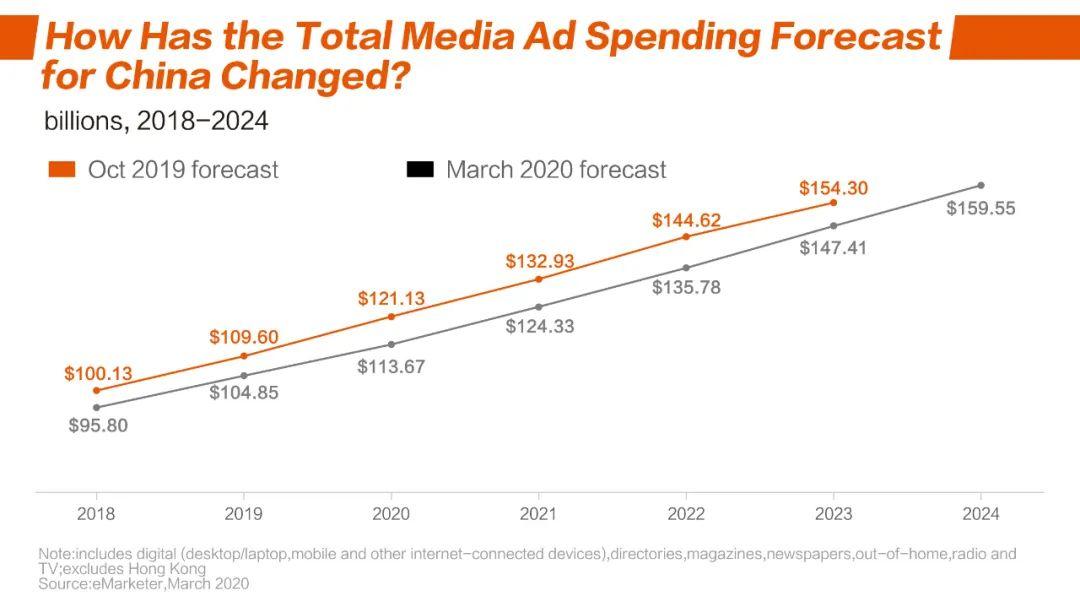

疫情对经济的影响程度在广告市场亦有直接体现。eMarketer预计疫情将导致全球广告支出缩减203亿美元。

值得注意的是:在2019年第三季度的预测中,eMarketer预计今年中国的媒体广告总支出将增长10.5%,达到1211.3亿美元。现在增长率降至8.4%,总额为1136.7亿美元。这是自2011年开始跟踪中国广告支出以来的最低增速。

然而疫情之下,牵动广告市场改变的不仅有宏观经济的波动;在大环境的动荡、危机之下,消费者开始尝试并可能接受了新的生活方式,这其中所产生的心理变化和新行为习惯,都将激发企业变革和转型,催生新的商业营销形态出现。

消费者都发生了哪些转变?

我们收集了多个来源的数据,挑选了最新的一些调研,总结了10个变化。

1. 10个消费者变化

2.1.1 生活场景迁移

因疫情防控,居家少出门,在较长时间状态下,用户已习惯足不出户或减少外出,主动尝试并接受了云端生活、娱乐、办公等生活方式。疫情之下,消费者生活场景发生重构,由原本线上线下多元结合的生活场景迁移为线上单一场景。

1)CTR数据显示:在疫情期间,79.9%消费者通过移动互联网获取信息。

2)QuestMobile数据显示:从1月23日开始,全网用户每日使用总时长节节攀升,从原来的50亿小时,一路飙涨到61.1亿小时(2月3日,在家办公第一天)。各领域时长也发生了变化,视频、游戏两大领域占比上涨至38%,新闻资讯也上涨至9%。

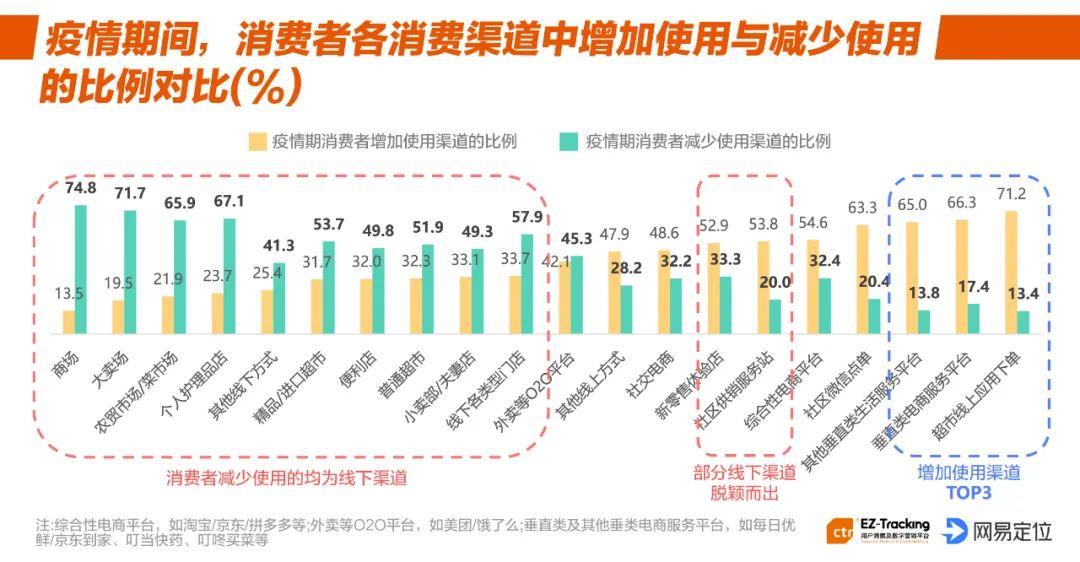

3)CTR数据显示:疫情期间,消费者转变为线上购物,超市线上应用下单、垂直类电商平台、社区微信点单在疫情期领衔线上渠道使用增长,减少使用的均为线下渠道。

4)淘榜单数据显示:在整体消费低迷的2月,淘宝直播“云生活”的用户增长了153%,淘宝直播成交金额同比翻倍,用户云逛街体验感觉还不错。

2.1.2 消费心态转变

长期来看:疫情促使消费者重新思考生活,重建生活结构,调整节奏,为此增加了新的生活计划,将拉动部分行业出现增长。

这对于新品牌、产品品类来讲是进入市场的机会;同时,这也意味着未来消费端的需求将激增,会倒逼产品、企业的快速更新迭代和创新。具有高灵敏度、高创新的品牌将占得新机。

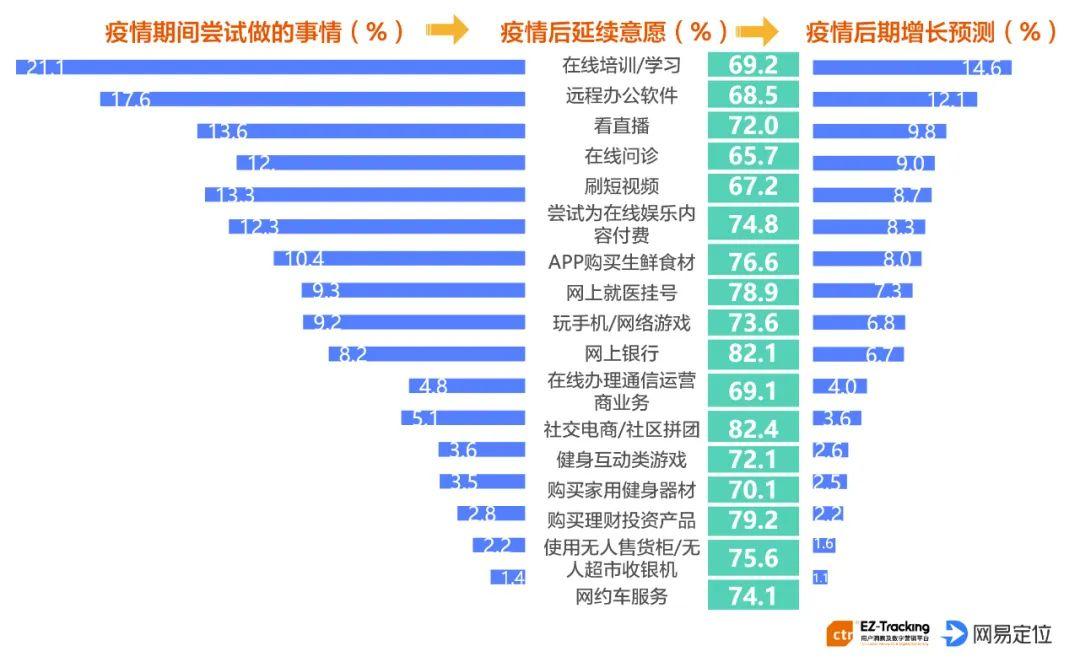

5)CTR数据显示:有73.5%的用户在疫情期间有新尝试。

6)疫情之下,消费者愿意接受尝试新鲜事物。比如:在疫情期间用户对于在线培训、学习与远程办公的尝试最多,且疫后延续性较大,占比为69.2%。

7)消费者在经历疫情后会产生新的生活计划,大健康意识觉醒,激发26.8%的消费者萌生购买健康保险计划。

2.1.3 消费需求改变

人们长期居家生活,很多家庭场景的需求被释放或刺激出来,这些新的需求改变了用户的购物车,也改变了消费市场格局。疫后,用户恐将延续疫情期间消费习惯,以居家生活为主,补偿性报复性消费示弱,理性消费或成消费潮流。

8)根据国家统计局3月发布数据显示:1-2月份,全国网上零售额13712亿元,同比下降3.0%。其中,实物商品网上零售额11233亿元,增长3.0%,占社会消费品零售总额的比重为21.5%。

9)国家统计局数据显示:1-2月在实物商品网上零售额中,吃类和用类商品分别增长26.4%和7.5%,穿类商品下降18.1%。

10)CTR数据显示:疫情期间,线下渠道使用率整体下降;但社区供销服务站及新零售体验店逆势上涨;社区服务增加比例达到53.8%。疫情过后,消费者在生活服务型消费支出方面整体较低,仅健身房消费意愿凸显,消费需求增加。

2. 四大行业变化

疫情改变了用户消费习惯的变化,那在不同行业是否有体现?

我们以四大行业——食品、个护美妆、汽车、互联网行业为例,看下行业表现:

2.2.1 快消(食品)行业:

疫情期间,对春节消费较为集中,具有季节性特点的品类或行业影响较大,对生活必需食品粮米油面、速冻食品、鲜奶、快餐品等需求保持高位。根据国家统计局数据显示:1-2月粮油、食品同比增长9.7%。

2.2.2 快消(个护美妆)行业:

国家统计局数据显示:1-2月化妆品类同比增长-14.1%,消费者使用彩妆需求和频率在短期之内大幅下降(包括唇膏、粉底液、隔离、防晒等)。不过从淘榜单数据显示:眼部彩妆单品更受欢迎,同时个护基础需求保持稳定。

但短期内,消费者仍会抑制部分冲动消费,尤其在特殊节日、节点。

品牌们也在积极自救,聚焦线上营销阵地,开拓各类线上数字化营销渠道,如小程序、线上商城,以及各类吸引消费者的促销、直播、拍卖抢购等新鲜玩法。

2.2.3 汽车行业:

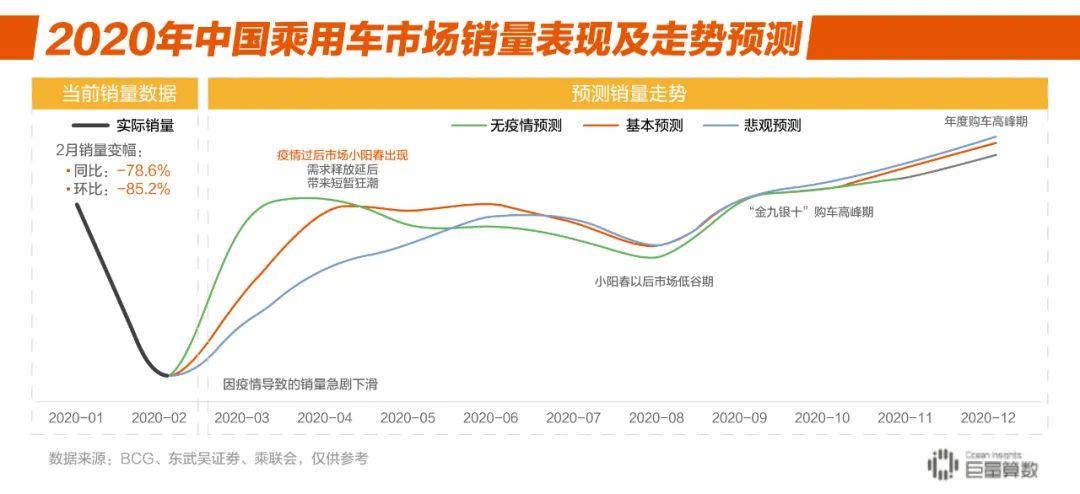

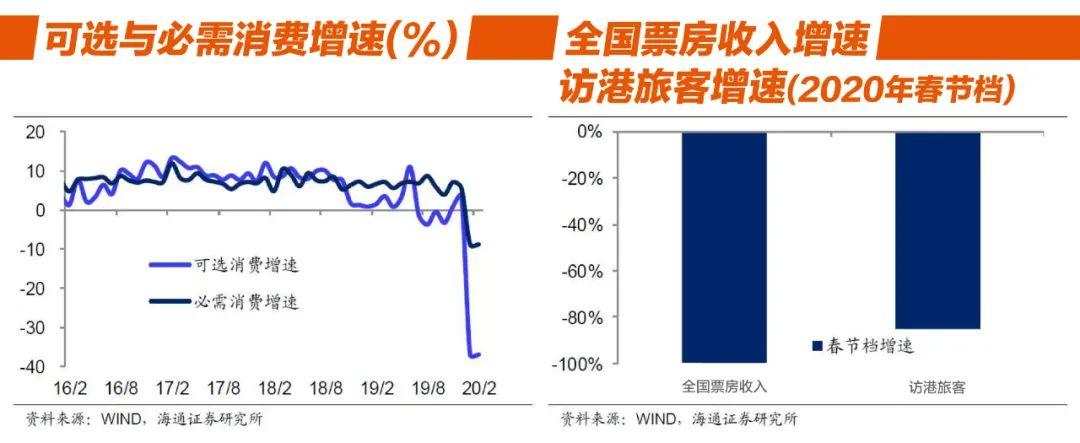

疫情期间,2020年2月中国乘用汽车市场销量同比大幅下滑-78.6%,环比变幅为-85.2%。

汽车作为可选消费,下滑尤为明显,但疫情期间,引发了人们对未来出行方式的重新思考,居民对出行的安全性和便利性有了更高意识。未来,购车意愿将有明显提升;同时,消费者用车诉求将推动品牌强化产业链竞争力,抢占智能、科技、品质、人性、舒适等更多消费制高点。

另外,由于线下4S店停摆,导致消费者购车体验感削弱,汽车销售压力陡增;线上多元内容消费场景的增强,用户购车观念的改变,消费决策周期变长。未来,如何打造新的销售体验场景和缩短用户决策周期是车企营销需要重点思考的。

2.2.4 互联网短视频行业:

Mobtech数据显示:疫情期间,短视频日活规模反超长视频平台。抖音、快手等短视频平台成为许多消费者获得资讯的重要来源,同时用户的创作热情在疫情期间得到空前释放。

但高密度的短视频内容更容易造成消费者短期内的视觉疲劳。疫后,平台和品牌方需要持续输出更多优质内容,避免用户流失或反感。

直播行业在疫情期间获高增长,直播卖货热度居高不下,各大品牌也纷纷策划直播活动,为各行各业带了新生渠道和机会。品牌通过直播建立与消费者之间的沟通、互动,以此刺激消费需求,拓展销售增量。

淘榜单数据显示:2月淘宝直播新开播商家数量环比1月大幅增长719%;其中直播装修表现亮眼,成交比上月大涨16倍,线下餐饮相关的直播引导成交环比上涨439%。

三、思维如何转型

COVID-19带来的两大营销思维转型

“哪里有流量就哪里做营销”,在此数字转型期间,私域流量、直播、电商等战术和热词满天飞——背后反馈的是企业着急变现、完成销售的压力,这从战术本身并没有错。

我们也一直在研究相关的入门,并且推出了一些指导手册。更多的中小企业可以通过指导手册加上一对一的咨询,完成自己在直播、电商、KOC等方面的构建。

但是,对于一些大型企业(包括有志于长期发展至卓越的垂直品牌)来说,如果缺乏统一的战略指导,那么就会有“哪里痛就医哪里”的短视之感。

再多看远一点:当疫情过去,营销人不再做“救火队长”时,有志于创立卓越品牌的CMO乃至CEO又该从那个层面思索,考虑企业战略如何适应COVID-19带来的改变?

我们认为企业的数字化转型思维,应该包括以下几点:

1. 发展思维升级:品牌的去平台化生存

品牌战略是企业营销战略的集中体现。在被COVID-19改变的营销转型时代,企业唯有去平台化生存,方能打造出数字转型时代自身的品牌竞争力。

3.1.1 无法跨平台的“品牌”是“厂牌”

品牌是最稳定的流量池,能够长期而稳定地为企业产品带来客流,这也意味着品牌不应被平台所绑架。

早期淘宝曾通过流量红利打造出许多淘品牌,但如今淘品牌们大多没落了,终其原因在于:淘品牌过于依附于平台,无法脱离平台生存,而当竞争环境快速恶化后,淘品牌变会被对手击败。

如今淘宝中每一天都在诞生新的淘宝店,但这并不意味着“品牌”的诞生,无法逃离平台的“品牌”,其实是“厂牌”。

而在疫情之下,大量品牌对于流量的集中抢夺,一定会抬高流量的成本,并且形成恶性循环。

3.1.2 平台依赖是品牌最大风险点

对于平台的依赖,会让企业的生死存亡处于平台流量分发巨大的不确定性中。从长时间来看,单一渠道的投放ROI不可能一直维系在较高水平,一旦竞争加剧、投放ROI走低,企业运营便将承受极大风险。

早年间不少企业曾通过自建独立平台而实现品牌独立性,但由于自建平台难度大、搭建成本高、运营成本高,大多数企业的此类尝试以失败告终,最终依旧回归超级大平台中。

如今自建平台的成本已经大幅降低,成为了越来越多企业沉淀用户的选择,另外,企业通过跨平台的营销及运营计划,不仅能够保持企业的品牌独立性,亦能帮助企业建立品牌认知护城河。

数字转型需要跨平台运营策略。将池水真正汇聚在自己的池子中。

3.1.3 能跨平台的用户才是真用户

为什么跨平台如此重要?

原因在于:“品牌”的形成在于IP化号召力,若用户无法跟着品牌跨平台流动,那么所谓的“用户”其实只是“平台的用户”,而非“品牌的用户”。

这也正是“品牌私域流量”的要务。

2.数据思维升级:用技术打破营销费用浪费玄学

纽约前市长布隆伯格有句口头禅:In God we trust. Everyone else bring data(只信数据不信人, 除非你是万能神! )。

很早就有人提出营销行业的“哥德巴赫猜想”:我们知道营销费用被浪费了一半,但不知道是哪一半。

这也是很多企业短视、注重效果营销的客观原因:企业不是不想做长效营销,但是因为没有合适的模型体系,无法证明营销费用是否被浪费,所以不想要营销浪费,在目前技术条件下只能选择所谓的“实效营销”,哪怕是透支。

在疫情改变营销的前提下,企业的数字化转型是否成功的因素之一就是:是否能用技术来改变营销。

这里的技术不只是媒介投放技术,而指的是全链条技术:包括用大数据+AI实时的了解你的消费者、小规模的营销创意测试与效果反馈、实时改进你的营销策略与投放……最终在真实的市场获得真实的成功。

3.2.1 营销浪费不是必选项

为什么许多企业不愿意谈品牌?因为品牌在长期营销实践中都是一个很“虚”的认知:如何衡量品牌?如何确认品牌广告没有被浪费?……

不同的人都有不同的解读,甚至不少人认为营销是“玄学”。

但技术的发展让品牌变得更加可测量。随着营销链条的整体进化,技术会改变营销全链条。

3.2.2 人机协同提升营销效率

我们一个坚定观念是:在励志卓越品牌庞大而影响深远的企业战略中,技术只是工具,是降低营销人员直觉与不确定性的工具。

可见,营销行业中要拿到顶尖的“胜率”,一定是一种机器提供的洞察能力去跟营销人专业的直觉、洞察创意进行结合。

以“数据决策系统”+“专家团队”的打法,才是制胜的关键。

总之,此次的疫情,是实体商业的“黑天鹅”,却是数字经济的“火凤凰”。由此带来的格局洗牌,就此拉开;而找准“KEY”,就是新的机会。

本文由 @时趣 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

笔者你好,可否分享到脉脉app,供更多的人阅读?