起点课堂会员权益

起点课堂会员权益OpenAI 关键九问:2026 AI 战局升级后迎来叙事反转

2026年AI战局正迎来关键转折点,OpenAI在面临Google和Anthropic双重夹击的逆境中展现出独特韧性。本文通过九个核心维度深度剖析:从Gemini冲击下的流量反弹、ChatGPT的50亿月活天花板,到Memory技术突破的战略价值,全面解码OpenAI如何在模型竞争、商业变现与范式创新三重战场上实现叙事反转。

Google 王者归来,Anthropic 异军突起。OpenAI 正处在叙事最差的时候。

有悲观者认为,OpenAI 的护城河看不到了。模型没有壁垒,ChatGPT 没有网络效应,流量和算力比不过 Google,高价值任务落后于 Anthropic。

客观说,这些因素是有道理的,2026 年刚过一个月,模型的格局不仅没有更稳定,反而更激烈了。这也是 OpenAI 这个公司自发布 ChatGPT 以来,第一次打这种逆风局。

但我们对 OpenAI 还是抱有乐观信心,认为 2026 年能迎来叙事反转。以下是我们的 9 个关键判断。

01 OpenAI 受到 Gemini 的影响有多大?

OpenAI 受到 Gemini 的影响主要来自三个方面:叙事、模型、流量。

从叙事上看,影响最大。Google 王者归来,让 OpenAI 跌落 SOTA 位置。也让大众意识到,OpenAI 从 4o 之后一直没发出大幅提升的模型,不是 scaling 出了问题,而是 OpenAI 的 scaling 出了问题。

叙事直接体现在股价上,Google 自 Gemini 3 发布后涨了 20%,软银(OpenAI 在二级市场的映射)跌了 17%。

从模型上看,比起 Gemini 变强,OpenAI 自己的失误更大,4o 之后的几代模型都基于 4o 做 RL 和 post training,没拿出新一代 pre training 模型。Gemini 3 pre training 做得比 OpenAI 好,但模型没有跳变式进步,而 OpenAI 在 post training 和 RL 上更领先,并在积极解决 pre training 问题。

接下来更可能的情况是,Gemini 4,GPT 5.3,Opus 5 加速发布,模型在 Q1 就进入激烈竞争,在 benchmark 交替领先。在下一个范式之前,这样的交替领先意义不大,但 OpenAI 的压力更大——OpenAI 的算力和 infra 不如 Google,却要同时支撑新范式探索,下一代模型和 10 亿用户。

Gemini 3 对 OpenAI 的 API 收入和 ChatGPT 订阅收入几乎没有影响。

在流量侧,OpenAI 已经从低点恢复:

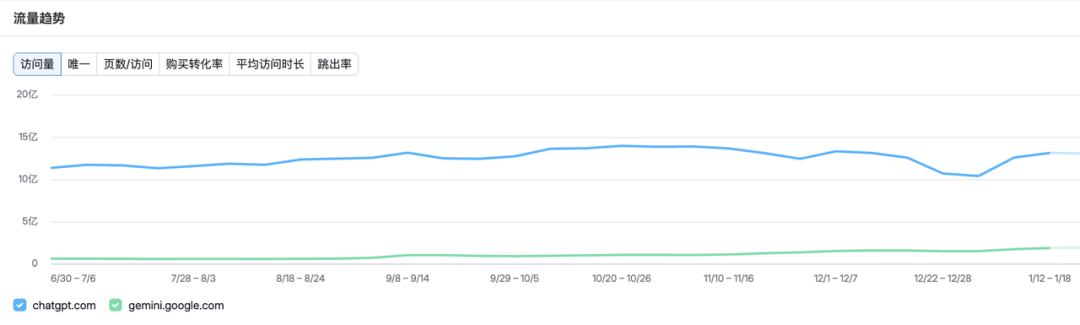

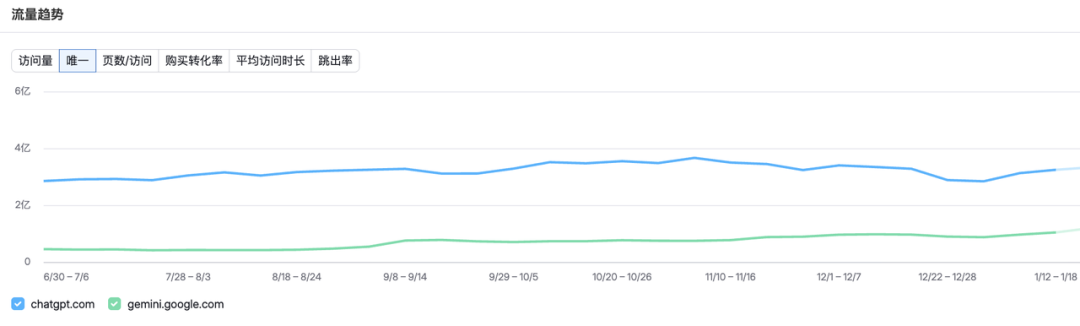

根据第三方监测数据,1 月 ChatGPT 的网页端流量回到节前水平,mobile 端超过节前水平。如果拉长周期,能更明显看出 ChatGPT 节后增速反弹(见图 3)。

ChatGPT VS Gemini 网页流量,Source:Semrush

图 3 ChatGPT VS Gemini 移动端流量,Source:Sensor Tower

ChatGPT 在移动端更有优势,Gemini 的网页端流量达到 ChatGPT 的 27%,移动端达到 16%。

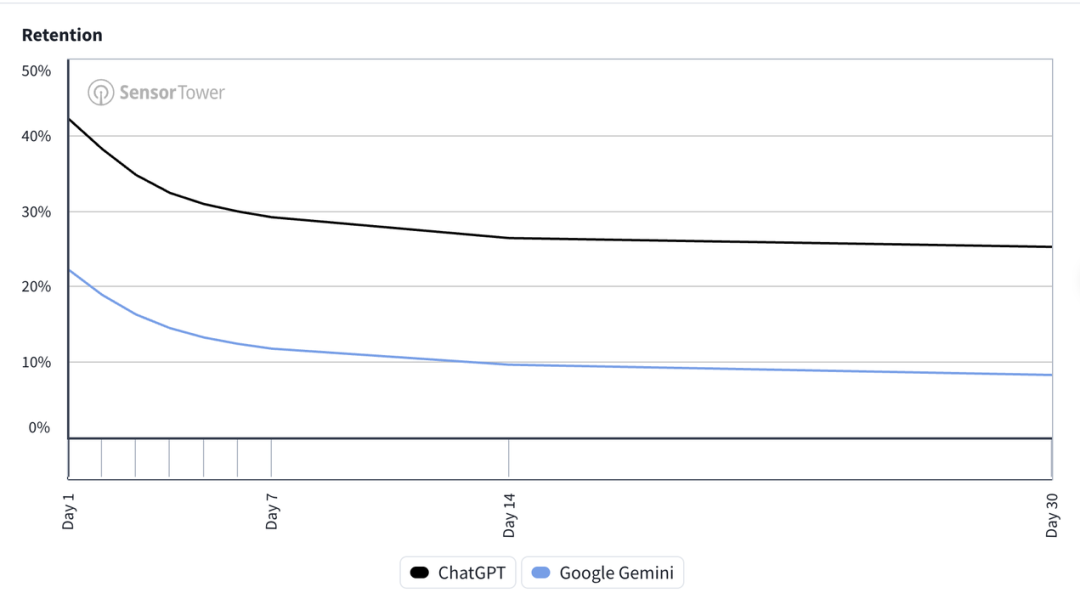

ChatGPT 的留存仍显著好于 Gemini,说明一部分 Gemini 用户只是尝鲜。

在 mobile 端,ChatGPT 的 DAU/MAU 接近 45%,Gemini 只有不到 20%,ChatGPT 的 memory 对留存提升很关键。但 Gemini 也一定会通过 memory 来提升留存。

ChatGPT VS Gemini retention, Source:Sensor Tower

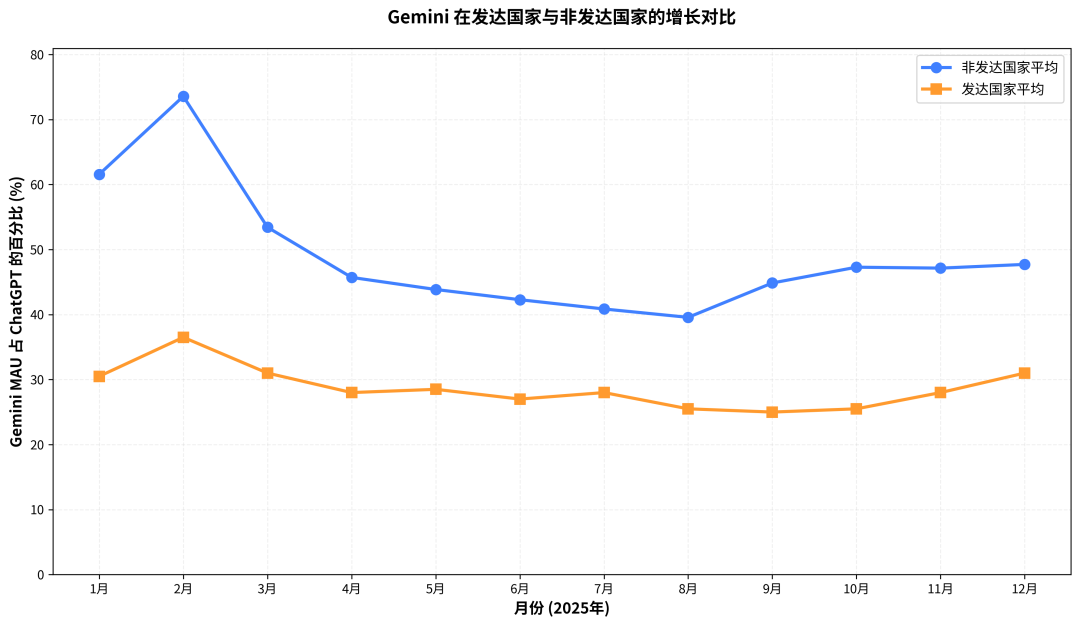

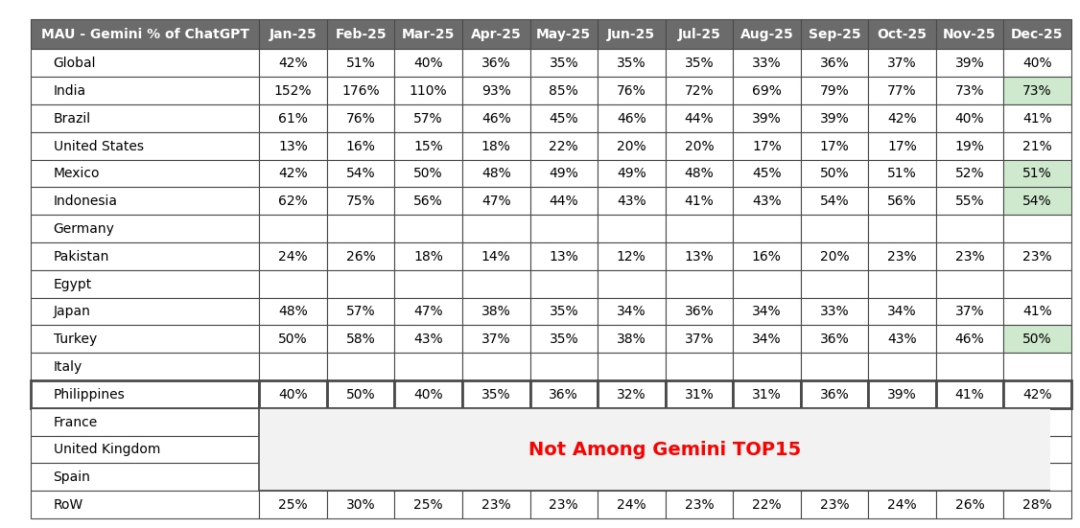

ChatGPT 在发达地区更有优势,Gemini 在非发达国家份额增长更多,说明 Gemini 主要通过免费和安卓等渠道优势获取中低价值用户。有趣的是 ChatGPT 在印度原本比 Gemini 份额低,去年下半年实现反超。

Gemini 在发展中地区的份额更高,Source:Sensor Tower

02 2026 年 AI 战局升级,2C 和高价值任务是两个高地

2026 年是竞争加剧,战局升级的一年。竞争考验的已不是技术实力,而是战略上在什么方向投入资源的能力。

OpenAI 和 Google 会在 consumer 和广告端 head to head 竞争,Anthropic 则凭借一如既往的战略定力和 focus 能力,沿着 coding,agentic,excel 等高价值任务获得先发优势。

但这不意味着 OpenAI 和 Google 会放弃高价值任务,就像对 coding,他们一定会在某个时间点杀过来。只是 consumer 竞争的窗口期更短,高价值任务可以长线补齐。

Anthropic 已经证明了在高价值任务上不断创新的能力,这种创新是能形成某种护城河,还是在给 OpenAI 和 Google 探路,今年会更清楚。

03 应该对 ChatGPT 的用户和收入增长乐观吗?

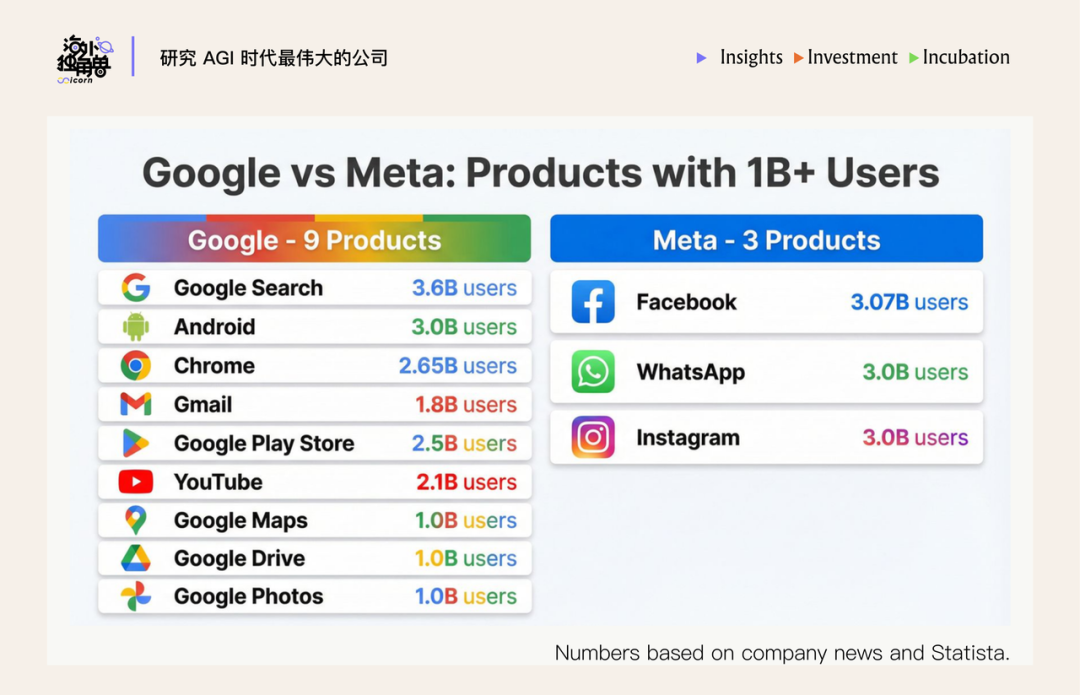

短期看,Google 可以用全免费策略和浏览器、搜索等超级入口给 Gemini 导流,影响 ChatGPT 增速,这是大厂的奢侈。Google 毕竟是拥有 9 个超过 10 亿用户产品的公司,第二名 Meta 只拥有 3 个。

长期看,应该对 ChatGPT 的增长乐观。未来 chat 和 search 一定是强融合关系,且 chat 能容纳的问题长度和复杂度远超搜索,chat query 总量和使用频次一定会超过搜索引擎,用户量至少和搜索相当,即 50 亿月活用户。

现在 ChatGPT 大约 12 亿月活,Gemini 约 4 亿月活,加起来离 50 亿还有很大的距离。即使两者的市占率从 4:1 变成 1:1,ChatGPT 还有翻倍空间。

如果按照 4:1,ChatGPT 做到 40 亿 MAU,则意味着:

- 10% 的高价值付费用户(和 office 4 亿付费用户体量相当),在 coding,金融,数据分析等高价值场景,每人每年花费 200 美金,就是 800 亿美金 ARR。

- 90% 免费和低价用户,主要通过广告,电商等方式变现,假设单用户 ARPU 做到 25 美金/年(大概是 Meta 全球 ARPU 的 1/2 水平),会带来 900 亿美金收入。

- OpenAI 已在重点做 Healthcare,会解锁新收入。有别于已大规模验证过的办公和广告场景,健康管理是需求大于供给的增量市场,每周有 2.3 亿用户在 ChatGPT 询问健康问题,而美国健康和保健市场大概 6.5 万亿美元,假如切到 1%,也有 600 亿美金营收。

- 其他高价值场景会带来更高 ARPU,可能会远超每人每年 200 美金,coding,药物发现,AI for science,教育,保险,房产交易…… 其中任意一个场景切入都能有巨大的价值捕获。

所以乐观估计,ChatGPT 看得到的 ARR 就有 2000 亿美金,还有看不到的更大 upside。如果保守估计 ChatGPT 和 Gemini 1:1,做到 25 亿 MAU,就在上述基础打六折——只针对看得到的收入,upside 部分是巨大增量。

04 Search 和 Chat 融合就像图文转向短视频,2026 年 2C 竞争会更激烈

每隔十年,都会有一波用户底层使用习惯的迁移,这是比技术进步本身更大的浪。

用户行为从 search 转向 chat,就像从看图文转向刷短视频一样,前者不会消失,但后者对前者是一种降维打击,后者带来的体验强劲 10 倍。

AI chat 和短视频之争有几个相似之处:

- 短视频显著提高了用户使用时长,TikTok 活跃用户的日使用时长超过 90 分钟。AI chat 明显增加了用户的 query 数量,token 使用量更是指数级增加。都提高了产品对用户兴趣、意图和 context 的理解。

- Instgram 在 Tiktok 发布三年后推出 Reels,Google 也刚好在 ChatGPT 发布三年后把 AI mode 放在 search 入口。从攻守之位上看,两个巨头的反应时间差不多。

- Meta 和 Google 都有很强的广告基,更有先发优势。现在 Tiktok 在北美的广告位单价仍然只有 Instgram 的一半。OpenAI 刚宣布推出广告,会有爬坡过程。

不同的是:

- Search 的市场明显更大,Google Search 去年的广告收入约 3000 亿美金,是 Meta 广告收入的 1.5 倍,Search 是意图最强的广告,比 Meta 的注意力广告变现效率更高,受到 AI 的威胁也更大。

- Google 还面临创新者窘境。给 Ins 加短视频不会影响 Meta 核心业务,给 Google 加 AI mode 则会影响网页点击这个广告模式——传统 search 中,排名第一网页的 click through rate 是 40%,而 AI mode 的 CTR 只有少于 5%

现在 Google search 一天的 query 量大约是 140 亿次,ChatGPT 一天的 prompt 量是 25 亿次(OpenAI 提供给 Axios 的数据,截至 2025 年 7 月 ),已经达到 Google query 量的 18%。在消费者意图上,chat 也有明显优势,在 OpenAI 正式推出广告之前,已有大量品牌排队。

面对用户行为和广告模式变化,Google 受到的威胁其实更大。2026 年 Gemini 和 ChatGPT 的 2C 之战会非常焦灼。

05 OpenAI 内部还有一个 Anthropic 体量的 2B 业务

虽然在公司宣传上,OpenAI 更侧重 2C,Anthropic 侧重 2B,但 OpenAI 的 2B 业务一直被低估了。

2025 年 OpenAI 的 ARR 200 亿美金(收入 130 亿美金),API 约占 30%,也就是 60 亿美金。2025 年 Anthropic 的 ARR 约 90 亿美金(收入约 45 亿美金),85% 都是 coding 和 2B 相关的,Claude Chat 订阅只占 15%。

Anthropic 的 2B 收入看起来比 OpenAI 大,实际上 OpenAI 的 2B 体量和 Anthropic 至少相当,甚至更多:

• API:两家公司计算 API 收入的口径不同。对于从第三方 Azure 销售的 API,OpenAI 只计入 20% 分成,也就是说这部分按照销售额算应该 x5;而 Anthropic 对于第三方销售的 API 会直接计收入,再扣除给第三方的分成和 inference 成本。假设 OpenAI 有三分之一 API 销售额来自 Azure,倒算出来 API 的总销售额大约为 80 亿美金。

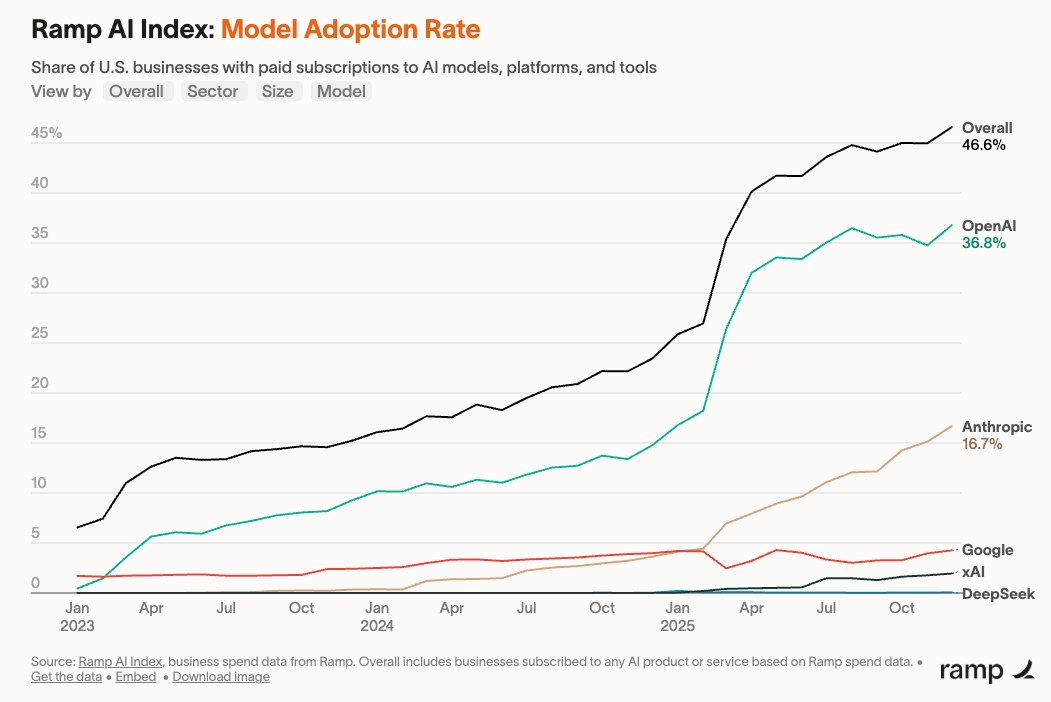

• ChatGPT 企业版:ChatGPT 企业版付费增长也很快,根据 Ramp Index,在他们统计的 5 万家企业中,为 ChatGPT 付费的企业比例是 36.8%,为 Anthropic 付费的企业比例是 16.7%,OpenAI 有明显优势。在大企业端,埃森哲,servicenow 这类大客户和渠道也都是同时和 Anthropic 和 OpenAI 在合作。

Source:RampIndex

OpenAI 的 API 和 ChatGPT enterprise 两部分收入加起来,根据 infromation 的报道,占总收入的 40%,也就是 52 亿美金,仍然比 Anthropic 的整体收入 45 亿美金要大。

Sam 最近在 X 上为 API 造势,说最近一个月 API 新增了 10 亿美金 ARR,OpenAI 内部也加大了对 enterprise 的重视。2C 面临强力竞争,此时强调 2B 业务也是个自然选择。

还有一个点,API 和云紧密相关,甚至在重塑云的格局。Anthropic 之前是唯一一个同时在 Azure,AWS 和 GCP 上出售的 SOTA 模型,在 2B 和开发者端有红利,OpenAI 的新一轮融资 Amazon 大概率会参与,又能为 2B 打开新局面。

06 OpenAI 的下一个胜负手是 Memory 和Proactive Agent

ChatGPT 2026 年的三个关键词应该是 memory,proactive,personalization,它们既是产品问题,也是 research 问题。

模型的 pre training 和 RL 已进入工业化时代,Google 的工程 infra 能力,TPU 算力都更有优势,OpenAI 要想破局,必须在 memory 和 proactive agent 上突破。

Memory 和 Proactive 是 OpenAI 先做的,但都还不够好:

目前 memory 方案更偏 engineer,从用户聊天历史中抽出一定数量的关键信息存在数据库,需要时调取。但这种 memory 是机械的,模型不会随着使用深度更了解用户,不能判断什么重要,什么更值得被记住。OpenAI 现在一方面在继续更新 memory,最近刚更新了更好的回忆功能。一方面有 research team 针对 memory 做研究上的突破。

Proactive 更初级,只有 Pulse,在 Fidji 发布的 2026 产品路线图中,明确说了 Pulse 不会只做信息推送,而是会代替用户 take action。

Mark Chen 十二月的访谈中说,他心中的下一代 ChatGPT 不该再是一问一答,每次回答没有进步的交互方式,而是在你问完问题后,在后台持续思考,对你了解更深,变得更聪明,主动给出更好的答复。

Personalization 是一个和 memory 和 continual learning 密切相关的问题。语言模型还不能像推荐算法那样个性化、实时学习和更新用户喜好,但绝对有潜力比推荐算法深入几个数量级。湾区的 neolabs,Thinking Machines Lab,还有最近获得巨额 seed 轮融资的 humans&,都试图用不同的技术路径实现个性化和 continual learning,做出和用户在交互中变得更好的 AI。

这不仅是 OpenAI 的胜负手,也是 AI 产品必须抢占的高地,只有实现 memory 和个性化,才能获得真正“数据飞轮”。

07 OpenAI 有多大概率做出下一个范式?

过去两次范式变化,模型 scaling 和 reasoning model,都是 OpenAI 先做出来的。OpenAI 也仍然有可能先做出 continual learning——中美一线研究员公认的下一个范式。

如果 OpenAI 没经历组织变化,先做出下一个范式的概率是最高的。

OpenAI 以前的组织平衡恰到好处,兼具 top down 和 bottom up 两种特性,既能大规模调动人员训模型,也鼓励底层创新。reasoning model 和 mini O3 等创新都是自下而上的。OpenAI 也一直给前沿探索投入足够的计算资源。

相比起来,Anthropic 资源有限,公司非常 focus 在 coding 和 agentic;xAI 起步晚,一直在追赶 SOTA 模型,能给前沿探索的精力不多,Meta 同理。

但现在 OpenAI 经历了多次 researcher 流失,还被商业化和产品分走精力。因此我认为 OpenAI,Google,neolabs 先做出新范式的概率相当,都是三分之一。

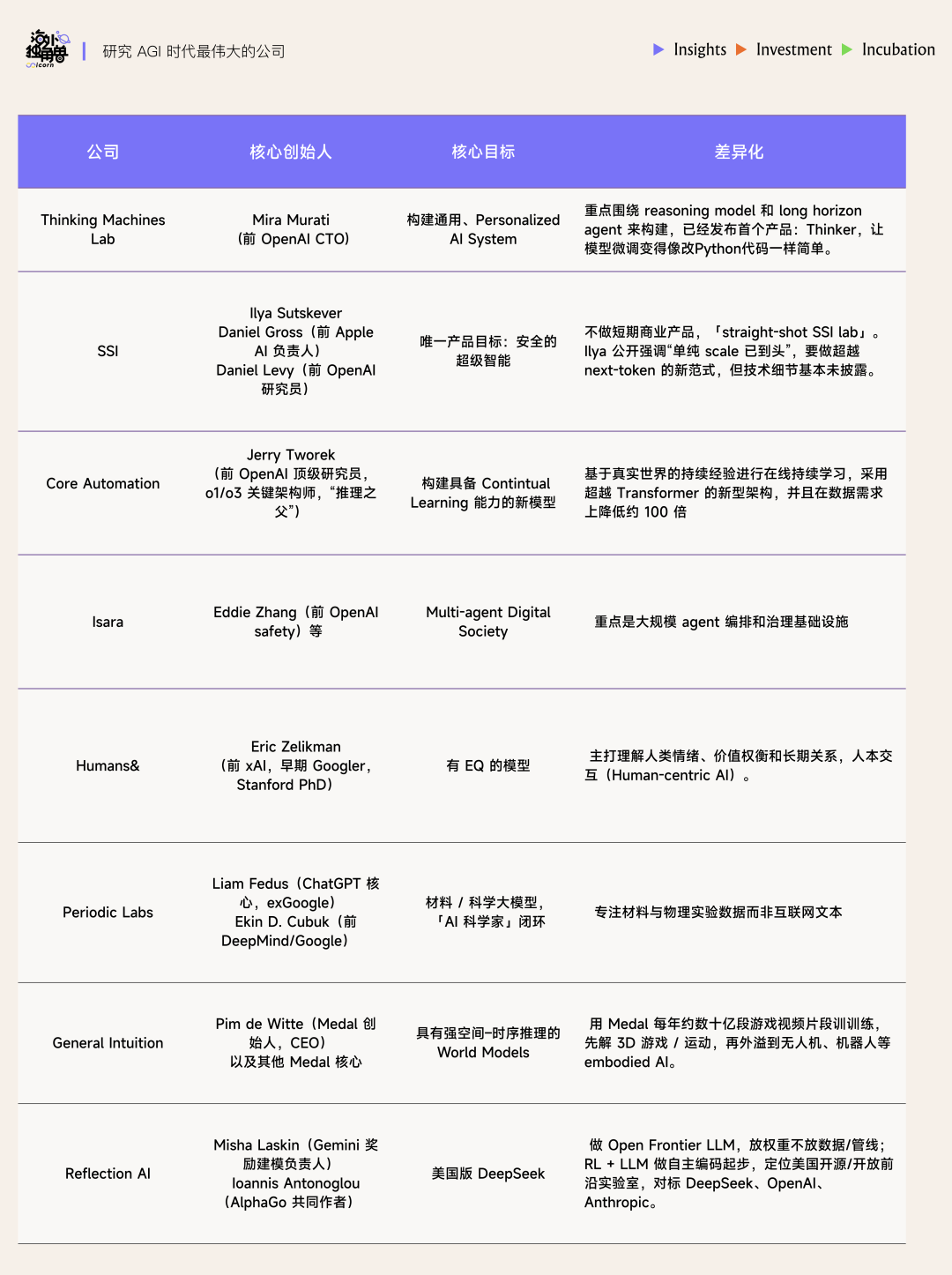

Google 的优势是人才密度太高,卡资源太丰富,内部总有人想提前做不一样的东西。Neolabs(包括 SSI,TML,Isara,Humans&,Core Automation)在湾区陆续出现了十几家,这些公司成立的目的就是做新范式,足够 focus,又有 Ilya 这样的天才选手。

即使 OpenAI 没有最先做出新范式,一旦新范式出现,也有能力快速跟进,而且在产品承接上最有优势。

08 OpenAI 的广告业务会成为增长引擎吗?

OpenAI 的付费订阅率目前约 5%,consumer 场景最有效的变现方式还是广告。即使是 Netflix,也在去年重点推动广告商业化。

现在的广告按 CPM 定价,约$60/千次展示,接近 NFL 等顶级视频广告。这可能说明了 OpenAI 对广告精准度的信心。用户在看到广告后,还能点进去和品牌对话,这也是 AI 时代对广告形式上的创新。

广告主对 ChatGPT 的需求一定是庞大的,用户在长对话中展现更多意图,LLM 善于识别意图,两者叠加形成了一个比以前积累黄金更多,也更容易挖掘的大金矿。

现在的问题是挖掘金矿需要搭建广告体系、基建、生态等,极其复杂,而且大概率和传统广告体系不同。一年之内,广告业务可能都不会有规模化收入,很可能是案例和宣传先行。

在广告业务之外,ChatGPT 一个更大的可能性在于电商。

抖音在中国已经验证了”广告平台+电商闭环”的威力。2024 年抖音电商 GMV 超过 3 万亿人民币,这种闭环让抖音的单用户价值远超纯广告平台。

反观 Google 和 Meta,两家公司在电商闭环上都没有成功。ChatGPT 正在走一条不同的路径,而且进展比外界认知的更快。

Instant Checkout 已经与 Shopify 完成整合,take rate 为 4%,超过 100 万 Shopify 商户接入,Etsy 已经上线,Walmart 等大型零售商也在跟进。更重要的是,OpenAI 与 Stripe 合作推出了 Agentic Commerce Protocol 并选择开源,这意味着它在尝试建立平台标准。

OpenAI 到 2027 年底的目标是,从 non-paying users 产生 110 亿美金年收入,主要靠的就是广告和电商。

但如果把时间拉长到 3-5 年,ChatGPT 有可能成为第一个在美国市场建立电商内循环的非 Amazon 玩家。这个想象空间比单纯做广告大得多——广告的天花板是 Google 的 3000 亿美金,而全球电商 GMV 超过 6 万亿美金,4% 的 take rate 意味着每 1000 亿 GMV 就是 40 亿美金的收入。

09 OpenAI 会是 Yahoo 吗?

关于 OpenAI 的一个担心是,它开创了 LLM 时代的新入口,但这个入口一定是终局吗?AI 太初期了,如果 chatbot 被一个全新的交互方式颠覆,或者更大的入口不是 chat/信息,而是 agent/task,是一个全新的硬件,它会像 yahoo 那样没落吗?

这个可能性有,但是很低。Yahoo 做了两件 OpenAI 不会做的事,第一件是轻视搜索引擎,给 Google 导流,可以说是 yahoo 亲手养肥了 Google。第二件是没有技术自建能力,当 Yahoo 意识到搜索重要时,收购团队做已经晚了。

即使如此,Yahoo 还是在头部互联网公司的位置上坐了十年。

现在信息和人才流动极其透明。任何一家 labs 都不会轻视某项技术,也不会傻到给竞争对手导流。也许某个产品,比如 ChatGPT 会是 yahoo,但 OpenAI 不会是 yahoo,Google 也不会是 Yahoo。

实际上,这可能是硅谷历史上第一次,创业公司剑指庞然大物时,庞然大物并不是一个如梦初醒,技法生锈,需要临时组队的老人,而是一个剑术天下第一,过去十年还潜心铸造了神剑的剑客。OpenAI 打的是一场令人尊敬的硬仗。

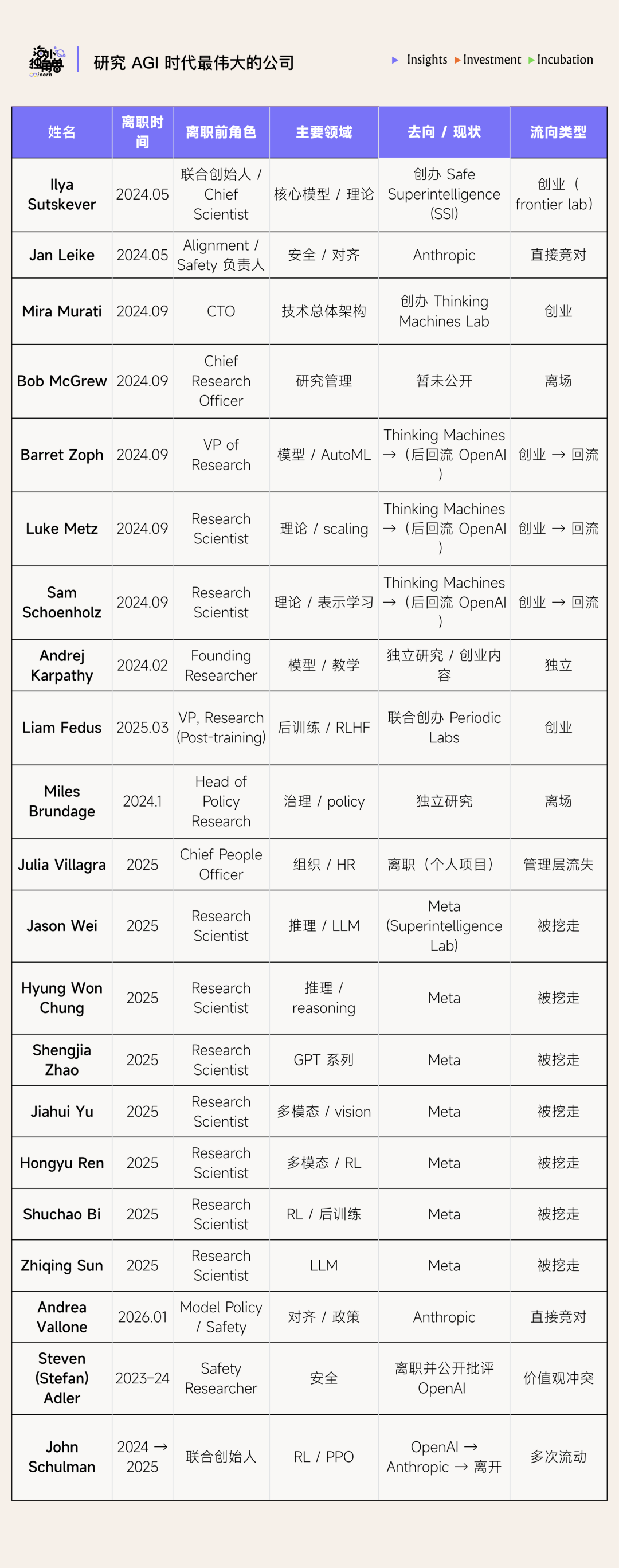

附录:OpenAI 离开的重要人员名单

作者:Penny

本文由人人都是产品经理作者【海外独角兽】,微信公众号:【海外独角兽】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!