起点课堂会员权益

起点课堂会员权益新年第一仗:AI商业大战打到“拼现金流”了

AI商业竞争的硝烟已从技术比拼转向现金流争夺。从OpenAI的订阅心智到Google的生态入口,从Anthropic的企业合同到Meta的开源围城,这场战役正在三条关键赛道上演。本文将深度解析2026年AI商业格局的三种可能结局,揭示谁在收割市场,谁又在悄悄布局。

开场:年前这几天,我刷到的AI新闻密度,真不比春晚段子少

一会儿是谁又上新能力了,一会儿是谁又搞了个更贵的订阅档,一会儿又是“企业客户疯抢”“调用量暴涨”这种消息。

表面看,大家在比谁更聪明

但你把这些新闻连起来看,会发现厂商真正较劲的不是智商,是账本。

打开电脑,各种AI新闻扑面而来:这家宣布了新功能,那家推出了更贵的订阅套餐,还有“企业客户疯抢”“调用量暴涨”的标题此起彼伏。表面上看,这些公司在比拼谁的模型更聪明,但仔细分析就会发现,他们真正较劲的不是智商,而是账本。

图1: AI商业竞争已进入现金流比拼阶段

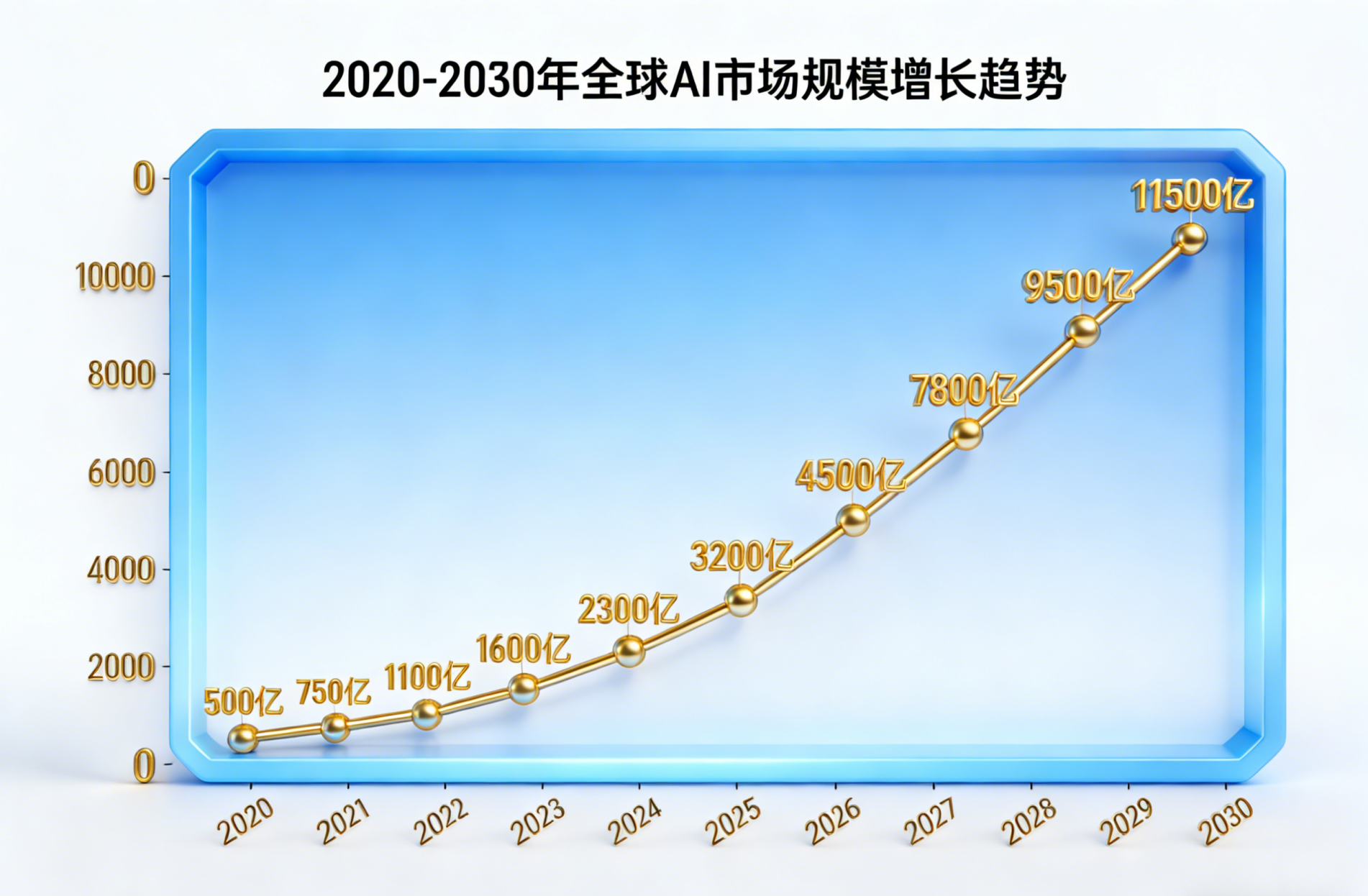

AI这场仗,已经从“发模型、刷榜单”,打到了“拼现金流”的阶段。各家公司的所有动作,都围绕着同一个目标——把AI从“好玩”变成“每个月都能收钱”的生意。

盘点战况:三条赛道的竞争格局

今年开年的AI商业大战,可以用三条赛道来清晰地看清楚。别被发布会带着跑,抓住这三条线,你就知道谁在领先、谁在硬撑、谁在憋大招。

赛道一:订阅制——谁能把你变成月付会员

订阅这件事,听着简单,做起来最狠。因为它考验的不是“你能不能做到”,而是:你能不能让用户天天用,你能不能让用户觉得不付费就亏,你能不能把成本压到“收的钱覆盖得住算力”。

说到底,订阅模式的本质是:把AI变成新一代“会员经济”。而这块目前的头部玩家,绕不开OpenAI和Google。

OpenAI的强项在于心智。很多人已经把“问AI”这件事默认等同于“开ChatGPT”。它只要把产品体验持续做顺,把功能往“工作流”里塞,你就会发现你越来越难离开。但它也有天然压力:成本。越强的能力越贵,越贵就越需要分层、涨价、限制额度——订阅做得像水电费一样稳定,才算真赢。

据报道,OpenAI正在为2026年第四季度IPO做准备,希望募资超过1000亿美元,以此获得约8300亿美元的估值。这意味着商业化指标会被推到台前:收入、毛利、留存、成本结构。

Google Gemini的打法更像“把AI塞进你本来就每天要用的地方”。搜索、Workspace、Android生态……它的强项不是某一次惊艳,而是默认入口的覆盖。你可能不觉得自己在用Gemini,但你一旦习惯了某个按钮、某个侧边栏、某个自动总结,离开就会别扭。

Google Gemini目前提供三档订阅方案:免费版、Google AI Pro($20/月,首月免费)和Google AI Ultra($250/月,前3月$125)。这种分层定价策略旨在满足不同用户的需求,同时最大化收入。

图2:AI订阅服务已成为主要收入来源

订阅战打到最后,不是“谁模型最强”,而是谁最会养成习惯。用户一旦形成使用习惯,就会成为稳定的收入来源,这正是所有AI公司梦寐以求的现金流。

赛道二:企业与云——谁能把API调用变成长期合同

如果说订阅是“收散钱”,那企业市场就是“吃大单”。企业客户掏钱有个特点:不看你讲故事,看你能不能落地。它们关心的关键词永远是这几个:稳不稳定、合不合规、能不能控成本、出事谁背锅。

所以企业市场最吃香的,反而不一定是最“性感”的产品,而是最“能交付”的组合:模型能力 + 云渠道 + 安全合规 + 服务体系。

这也是为什么Anthropic这类玩家,在企业叙事上会越来越强。很多报道会强调它融资、估值、企业侧增长,以及与云渠道(比如通过AWS/Bedrock这类平台触达企业客户)的结合。你把它理解成一句话就行:它不靠热搜活着,靠合同活着。

企业客户一旦把某个模型接进生产系统,迁移成本很高,续费概率也高。对厂商来说,这就是最香的现金流。但这条赛道也最残酷:你得扛住交付成本、售后成本、合规成本。技术团队做不出“企业级的稳定”,销售团队就只能永远卖PoC。

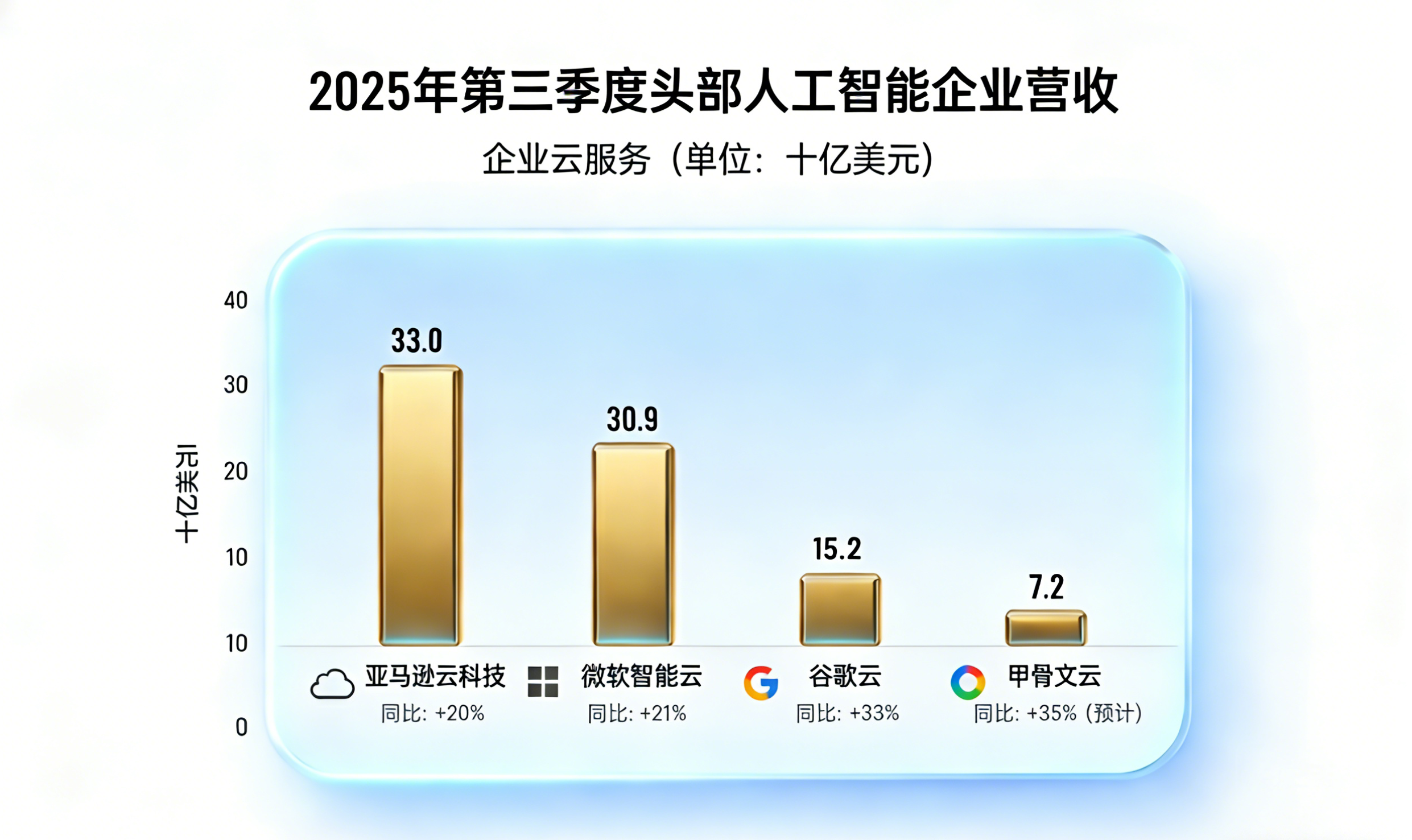

图3:2025年主要AI公司企业业务收入对比(单位:亿美元)

据报道,Anthropic正进行新一轮融资,规模有望超过最初设定的100亿美元目标。得益于爆款编程助手Claude Code的强劲表现,该公司销售额飙升。相比之下,OpenAI虽然企业客户数量众多,但面临着更高的成本压力。

赛道三:生态/分发——谁掌握入口,谁就能抽成

很多人低估“入口”,总觉得模型更重要。我觉得恰恰相反:模型差距会缩小,但入口差距会越来越大。

入口是什么?就是你触达用户的那条路:搜索、办公套件、社交平台、手机系统、开发者工具链。谁掌握入口,谁就能做到三件事:分发(让你“顺手就用上”)、绑定(让你用久了离不开)、定价权(最后决定你为哪些能力付钱)。

在这块,Google是典型“入口型选手”。而Meta Llama(开源阵营)则是另一种打法:不一定直接收你订阅费,但靠开源把开发者、工具链、部署方案都带进自己的生态里。

开源这件事经常被误解成“免费送”。其实更像“先把标准和生态占了”。当越来越多公司基于它做应用、做微调、做部署,你会发现——你用的不是某个产品,而是某个阵营的基础设施。生态一旦成型,就不是一天两天能撬走的。

图4:AI生态系统已成为竞争的关键

Meta的策略似乎正在奏效。据报道,Meta已初步展现出年化收入达600亿美元级别的AI变现潜力,其广告效率实质性提升了3-5个百分点,是当前最具确定性的AI回报标的。

我个人判断:2026年最可能出现的三种结局

我不太相信“一个模型统一天下”。更现实的,是三种结局同时发生,只是比例不同。

结局一:两强吃下大盘,其他人吃缝隙

订阅+入口的组合最容易做大盘。强者恒强,用户习惯一旦形成,后来者只能靠低价或差异化抢边角。目前来看,Google和OpenAI最有可能成为这两大强者。

Google凭借其在搜索、Workspace和Android生态的优势,已经将Gemini无缝集成到用户的日常使用中。而OpenAI则通过ChatGPT建立了强大的用户心智,成为许多人心中AI的代名词。

据预测,到2026年,这两家公司可能会占据AI市场70%以上的份额,形成双寡头格局。其他公司则只能在特定领域或垂直市场中寻找机会。

结局二:垂类爆出黑马,专吃一口最肥的肉

很多公司不需要最强通用模型,它只要一个“在法律/医疗/金融/客服/研发”某个环节极稳、极便宜、极好用的方案。垂类黑马可能不是模型公司,可能是懂行业流程的公司。

例如,在医疗领域,专注于医学影像分析的AI公司可能会成为黑马;在法律领域,专注于合同审查和法律研究的AI工具可能会获得成功。这些公司不需要构建通用大模型,只需在特定领域做到极致,就能获得稳定的收入流。

图5:2026年AI垂直领域增长预测

据Gartner预测,到2026年,垂直行业专用AI解决方案的市场规模将达到整体AI市场的35%,年增长率超过40%。这为垂类AI公司提供了巨大的发展空间。

结局三:开源生态反向围城

当企业越来越在意可控、可迁移、成本,开源阵营会持续壮大。它不一定抢走所有订阅收入,但会把“基础设施层”的话语权拿走。

Meta的Llama系列就是一个很好的例子。通过开源,Meta成功地将开发者、工具链和部署方案都纳入自己的生态系统。虽然不一定直接产生收入,但这种生态控制最终会转化为商业优势。

据统计,截至2025年底,基于Llama构建的应用程序已超过10万个,涉及各行各业。这种开源生态的影响力不容忽视,它正在形成对闭源模型的“反向围城”。

“开源AI模型的崛起,就像当年Linux对操作系统市场的冲击。它不会完全取代闭源产品,但会改变整个行业的格局和规则。” —— 某AI行业分析师

结尾开放:你的AI预算会先花在哪儿?

说到这儿,你可能会发现一件很扎心的事:厂商在打仗,但掏钱的是你。所以最关键的问题其实是:你所在行业,今年的AI预算会先花在“工具提效”,还是“业务重构”?

你可以不站队,但你得知道自己会被谁“收税”。如果你所在的行业更看重短期ROI,那么订阅制服务可能更适合你;如果你想通过AI实现业务的根本性变革,那么企业级解决方案可能是更好的选择;而如果你希望在两者之间取得平衡,那么那些掌控生态入口的公司可能会成为你的合作伙伴。

无论如何,2026年的AI商业大战已经打响,现金流将是决定胜负的关键。作为企业决策者,你需要根据自身情况,做出最适合的选择。毕竟,在这场AI商业大战中,你的预算就是最关键的“弹药”。

本文由 @图灵共振 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!