起点课堂会员权益

起点课堂会员权益除了ChatGPT,所有消费AI都在陪跑?这份数据报告说出了真相

当一款应用的日均使用时长超越Gmail,当留存率攀升至66%,它就不再仅仅是生产力工具,而是吞噬用户时间的“黑洞”。本文深度复盘2026年消费级AI应用全景图,透过移动端数据的表象,剖析ChatGPT如何构建起断层式的护城河,并探讨在“时间即金钱”的公式下,AI应用究竟能触达怎样的商业天花板。

Altimeter 的 Apoorv Agrawal 花了三周时间,用 Sensortower 的数据把消费级 AI 应用的现状做了一次彻底的体检。三篇长文,覆盖使用量、留存和时长三个维度,用几十张图表讲了一个核心结论:

ChatGPT 正在变成 AI 时代的基础设施。

9 亿周活用户,~70% 的市场份额,45% 的 DAU/MAU,66% 的四周留存率,每天每用户 16 分钟。这些数字放在一起,你会发现 ChatGPT 不只是”最受欢迎的 AI 应用”——它正在以一种接近 WhatsApp、YouTube 的姿态,成为手机里你每天都要打开的那个 App。

而第二名 Gemini,虽然增速惊人,但在所有关键指标上依然被 ChatGPT 甩开一个身位。其他选手?更远。

这篇文章把三篇报告的核心发现拆开来讲。数据很密,图很多,值得细看。

01 增长全景

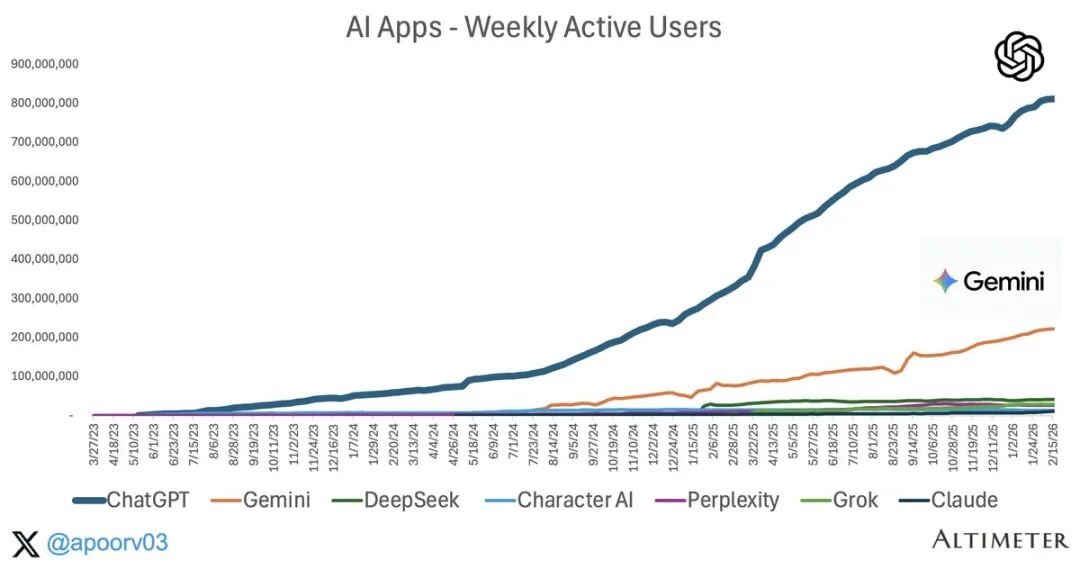

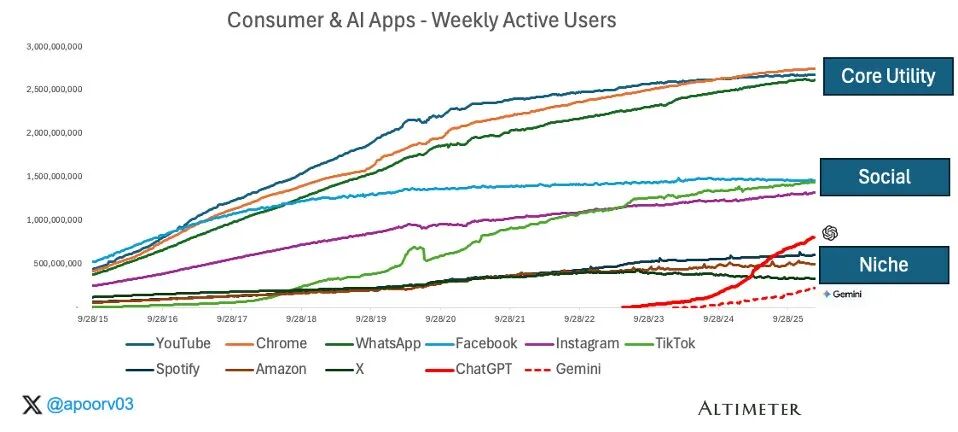

先看大盘。过去三年,消费级 AI 应用的周活跃用户(WAU)增长了大约 20 倍。从 2023 年初 ChatGPT 还是个新鲜事物,到 2026 年初 ChatGPT 单款产品就突破了 8 亿周活——这个速度,放在整个移动互联网历史上也是前几名的水平。

AI 应用周活跃用户:ChatGPT 一骑绝尘,8 亿+ WAU 远超所有竞品

图表一目了然:ChatGPT 那根蓝色的线,像一把拉开的弓,和底下那一团”蠕虫”形成了鲜明的对比。Gemini 是唯一在视觉上能看出来的第二名,大约 2 亿 WAU——这已经很厉害了,毕竟 Gemini 大规模推广也就一年多的时间。但和 ChatGPT 的 8 亿+相比,依然差了 4 倍。

然后 DeepSeek、Character AI、Perplexity、Grok、Claude——全都在底部挤成了一堆,每个大概在几千万 WAU 的量级。放在传统互联网公司这也不算小了,但在 ChatGPT 面前就显得很”渺小”。

这就是所谓的”一超多弱”格局。你可能会问:这和手机早期的格局不是很像吗?iPhone 一出来,所有人都在追赶。但区别在于——Android 最终靠开放生态和 OEM 联盟翻了盘。AI 领域有没有类似的”Android 时刻”?Gemini 靠 Android 预装在做类似的事情,但效果如何,后面会讲。

02 市场份额

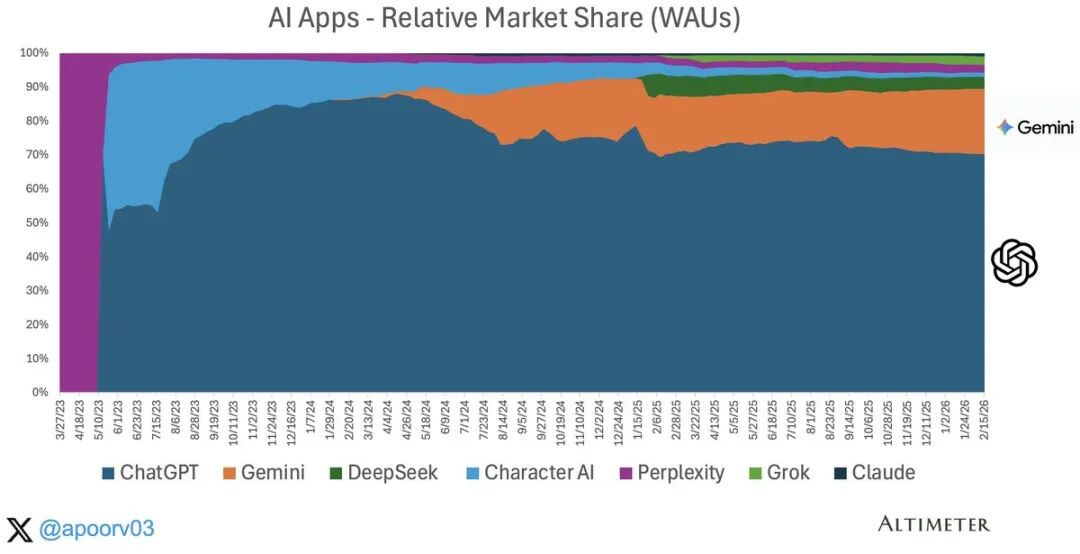

把绝对数换成占比,画面更直观。ChatGPT 在 WAU 维度的市场份额大约在 ~70%。2024 年初最高点甚至到过 85% 以上——那时候竞品还没起来。后来 Gemini、DeepSeek 等陆续上线,份额有所回落,但稳定在了 70% 附近。

AI 应用相对市场份额(WAU):ChatGPT 稳定占据 ~70%,Gemini ~20%

有意思的是,Character AI 曾经在 2024 年中占据了不小的份额(那段浅蓝色),但后来被 Gemini 挤压。整个市场的格局很像早期搜索引擎——Google 拿走 70%+,剩下的一堆选手争剩余 30%。

区别在于:搜索引擎花了十年才定型,AI 应用只花了三年。先发优势在这个赛道里兑现得异常快——ChatGPT 不仅首先定义了”AI 对话”这个品类,还通过持续迭代(GPT-4、语音模式、图像能力、o 系列推理模型)不断拉大差距。

03 够不够格?

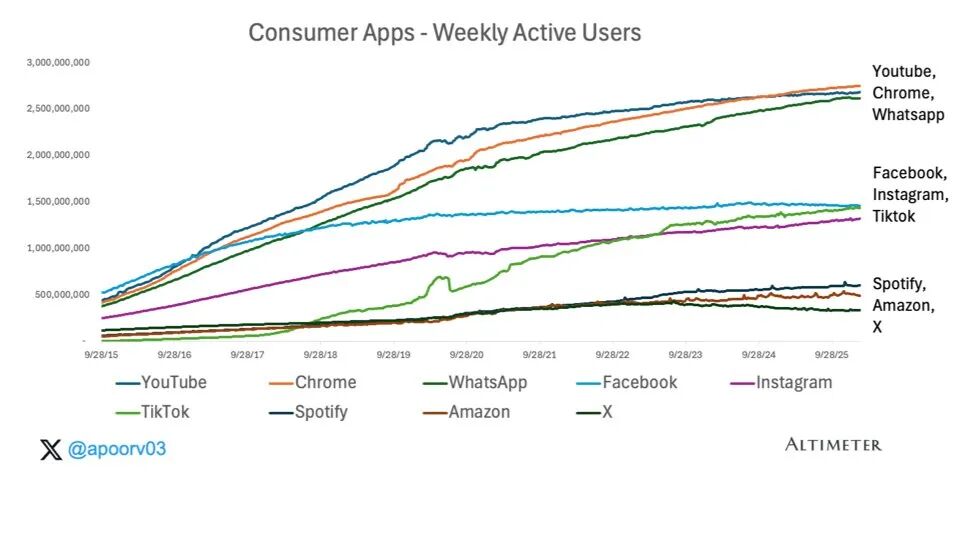

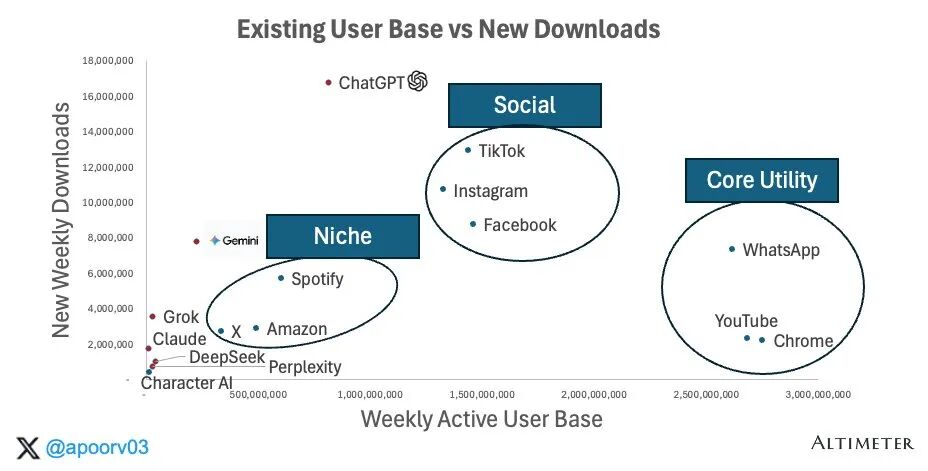

Apoorv 做了一件很聪明的事:他把 AI 应用和传统消费互联网应用放在同一张图上做对比。

传统消费应用 WAU 分层:Core Utility(25 亿+)、Social(15 亿)、Niche(5 亿)

传统消费应用大致分三个梯队:

- Core Utility(YouTube、Chrome、WhatsApp):25 亿+

- WAUSocial(Facebook、Instagram、TikTok):10-15 亿

- WAUNiche(Spotify、Amazon、X):5 亿左右 WAU

ChatGPT 的 8 亿+ WAU,已经越过了 Niche 梯队的天花板,正在向 Social 梯队逼近。

ChatGPT 已突破 Niche 梯队天花板,正在追赶 Social 级别应用

换句话说,ChatGPT 的用户规模已经和 Spotify、Amazon Shopping 在同一个量级了。而且它的增长曲线还没有变平的迹象。

这不是一个”垂直工具”的量级。这是一个”基础设施”的量级。

想想看,Spotify 花了 17 年才积累到 5 亿 WAU。Amazon Shopping 花了 20+ 年。ChatGPT 用了不到 3 年就超过了它们。你上次见到增速这么快的消费产品是什么时候?可能是 TikTok。而 ChatGPT 的增长曲线比 TikTok 还陡。

04 下载量的泡沫

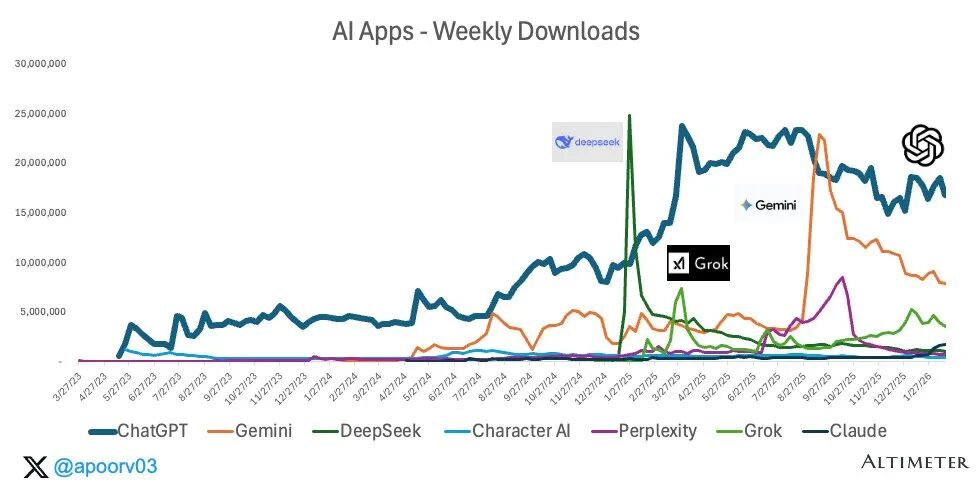

不过,下载量数据讲了一个不同的故事。

下载量的”尖峰效应”:DeepSeek 等新品出现时下载暴涨,但很快回落

每当一个新的 AI 应用发布,下载量会出现剧烈的尖峰——DeepSeek 就是典型案例,发布时下载量暴涨,但很快回归平均水平。这种”hype spike”说明消费者的好奇心很强,但忠诚度很低。大多数人下载了、试了试,然后回到了 ChatGPT。

搜索指数:ChatGPT 的搜索热度持续稳定,竞品则呈现”一波流”

搜索指数也验证了这一点。ChatGPT 的搜索热度像一条稳定的河流,而其他产品的搜索热度更像是一阵阵浪花。

这就好比——你可以让所有人都去试一下新餐厅,但他们最后还是会回到楼下那家已经习惯了的店。习惯一旦形成,切换成本就变得非常高。你的对话记录、你的使用习惯、你已经学会的提示词技巧——这些都是隐形的锁定效应。

我自己的体验也验证了这一点。虽然我日常主要用 Claude,但每次有新模型发布(DeepSeek、Grok),我都会第一时间去试。试完之后呢?三天内回到老习惯。大多数用户也是一样的。

05 粘性之王

如果说使用量讲的是”多少人在用”,那参与度(engagement)讲的是”用得多深”。这是 Apoorv 第二篇文章的核心。

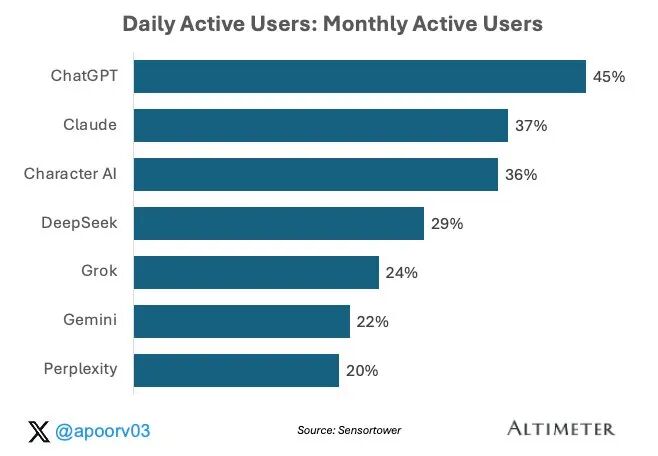

先看 DAU/MAU——日活/月活比,衡量”每天都打开”的比例。

DAU/MAU 比:ChatGPT 45% 领跑,Claude 37%,Character AI 36%

ChatGPT 的 DAU/MAU 是 45%,意味着几乎一半的月活用户每天都会打开它。Claude 紧随其后 37%,Character AI 36%。DeepSeek 29%,Grok 24%,Gemini 22%,Perplexity 20%。

注意一个反直觉的发现:Gemini 的 DAU/MAU 只有 22%,远低于它的市场份额排名。这说明 Gemini 的很多用户是”周活用户”而不是”日活用户”——可能是因为它预装在 Android 设备上,很多人只是偶尔用用。

而 Claude 的 DAU/MAU 37% 排在第二,说明 Claude 的用户虽然少,但忠诚度极高。这也符合我自己的体感——用 Claude 的人,往往是开发者和知识工作者,属于”一旦用上就离不开”的类型。

这里有一个有趣的战略分野:ChatGPT 打的是”广度”牌——让尽可能多的人每天都用;而 Claude 打的是”深度”牌——让核心用户重度依赖。两种策略各有利弊,但在消费市场,广度往往最终胜出。因为广度带来网络效应和品牌惯性——当你的朋友都在用 ChatGPT 的时候,你自然也会用。

06 对标消费天花板

更有意思的对比来了。Apoorv 把 AI 应用的 WAU/MAU(周活/月活比)和传统消费、企业应用放在一起。

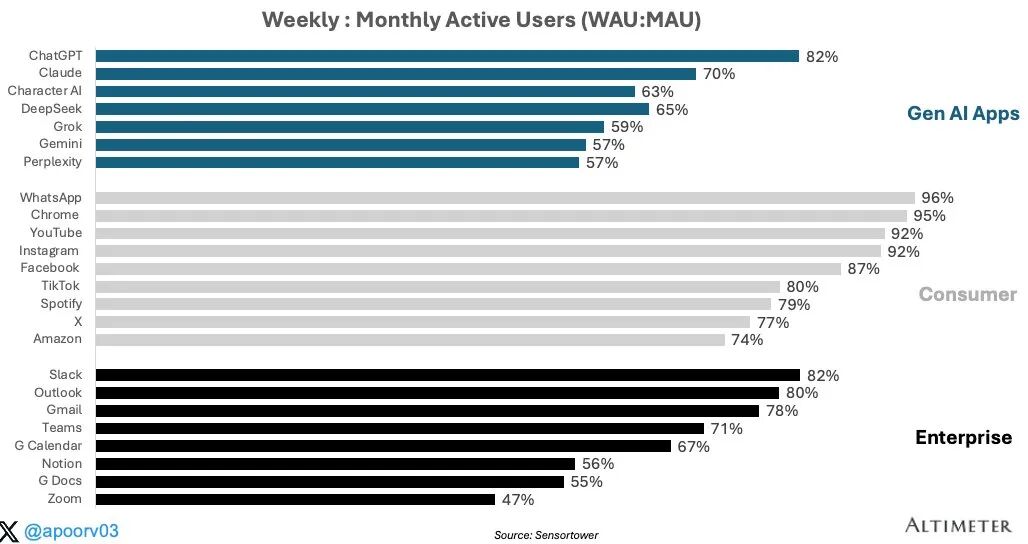

WAU/MAU 对比:ChatGPT 82% 已追平 Slack,超过多数企业应用

消费级应用的标杆是 WhatsApp(96%)、Chrome(95%)、YouTube(92%)。企业级应用的标杆是 Slack(82%)、Outlook(80%)。

ChatGPT 的 WAU/MAU 是 82%——和 Slack 持平,超过 Gmail(78%)和 Teams(71%)。这意味着 ChatGPT 的使用频率已经达到了”工作必备工具”级别。

Claude 70%,超过了 Notion(56%)和 Google Docs(55%),但低于主流消费应用。Gemini 只有 57%,和 Perplexity 持平。

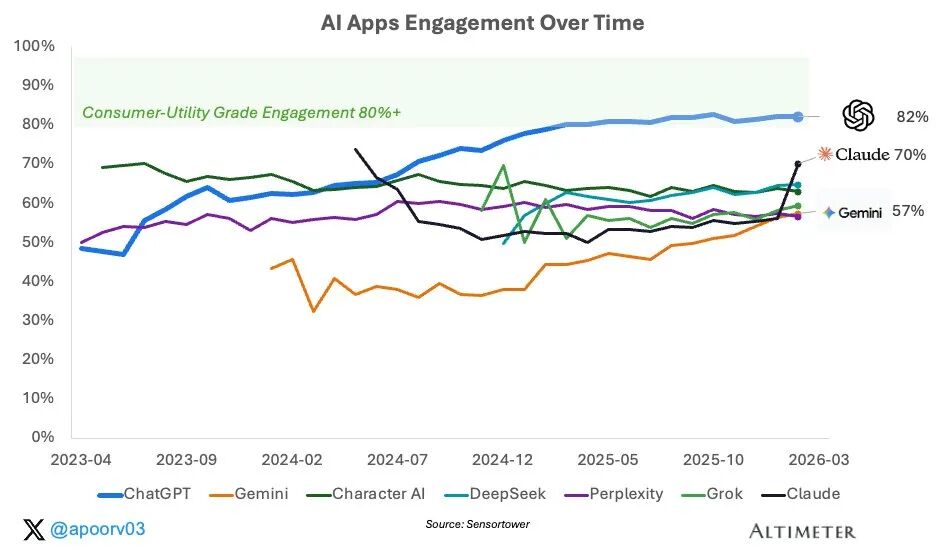

AI 应用参与度趋势:ChatGPT 82% 逼近消费级天花板(80%+),其他选手在 57-70% 徘徊

趋势图更能说明问题:ChatGPT 的参与度曲线一直在往上爬,已经逼近”消费级工具”80%+ 的天花板。而其他所有 AI 应用都在 57-70% 的范围内波动,尚未突破。

07 留存的分水岭

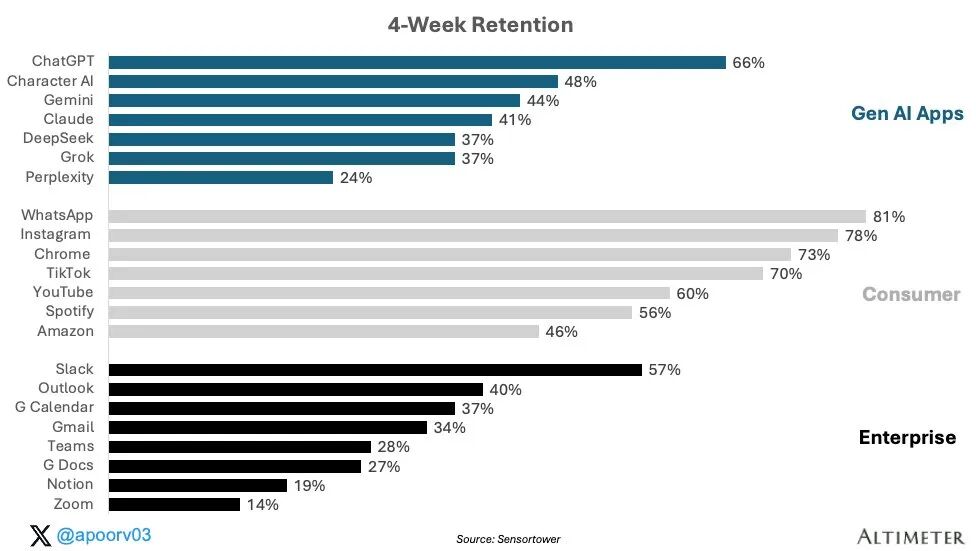

留存率是另一个关键维度。Week 4 Retention(四周后还在用的比例)是消费应用的生死线。

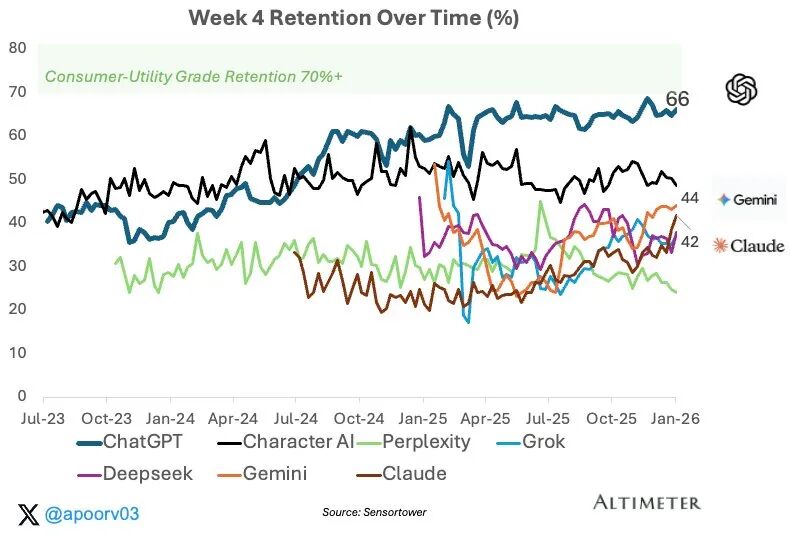

四周留存率:ChatGPT 66% 遥遥领先,Character AI 44% 紧随其后

ChatGPT 的四周留存率是 66%,而且还在持续上升。这个数字已经接近”消费级工具”70%+ 的及格线了。Character AI 44%,Claude 和 Gemini 都在 42% 左右。

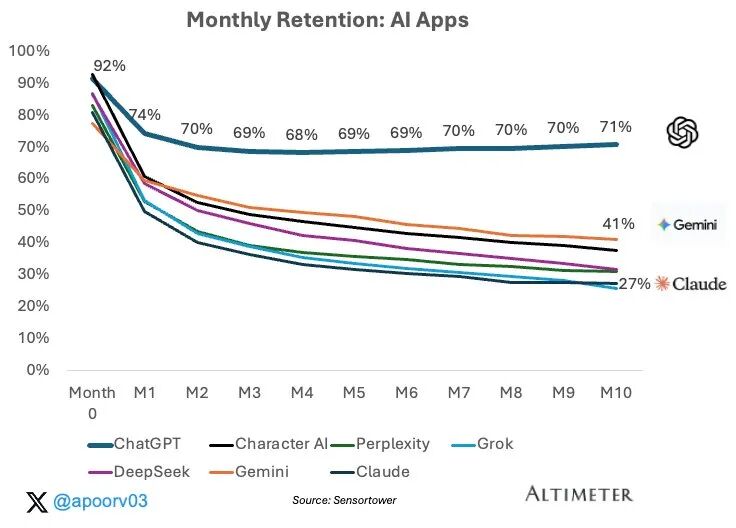

更值得注意的是趋势:ChatGPT 的留存率从 2023 年的 ~40% 一路爬升到 66%,说明产品在持续变好,用户粘性在加强。GPT-4o 的发布、语音对话模式、Canvas、以及各种实用功能的加入,都在不断提升留存。而很多竞品的留存曲线是平的甚至略微下降——这就是”持续迭代”和”一波流”的差距。

留存率的差距意味着什么?简单算一下:如果两个产品每月获取相同数量的新用户,一个四周留存 66%,一个四周留存 40%——一年之后,前者的累积活跃用户是后者的 1.5 倍以上。这就是复利效应。

留存趋势对比:ChatGPT 持续上升,其他选手波动较大

这张”微笑曲线”很有意思——如果一个产品的留存率随时间上升,说明新用户的质量在提高,或者产品体验在不断改善。ChatGPT 画出了一条漂亮的微笑曲线。

“微笑曲线”:ChatGPT 的留存率随时间推移持续改善,产品越做越好

08 时间就是金钱

第三篇文章的主题是时间——用户在 AI 应用上花了多少时间?这个维度往往被忽略,但它直接决定了变现潜力。

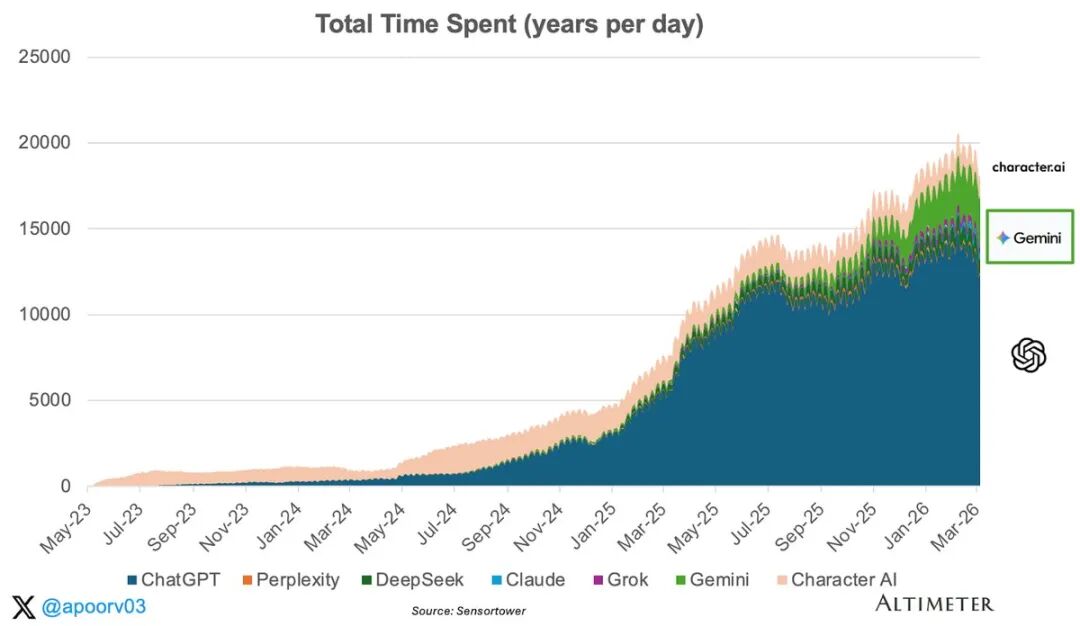

总时间花费(”年/天”):AI 应用总时间已接近 20,000 年/天,ChatGPT 独占大半

这张图的单位值得注意:”年/天”。是的,所有消费级 AI 应用用户每天总共花费的时间,折算下来接近 20,000 年。ChatGPT 独占其中约 68%,Character AI 和 Gemini 各占一部分。

这个数字还在以指数级增长。从 2023 年初的几乎为零,到现在每天消耗两万年——人类在 AI 上投入的注意力正在飞速膨胀。换一种说法:每天有超过 20,000 个人年的时间被花在和 AI 对话上。这些时间从哪来的?是从搜索引擎来的,从 Wikipedia 来的,从 Stack Overflow 来的,甚至可能是从社交媒体来的。AI 正在重新分配人类的注意力。

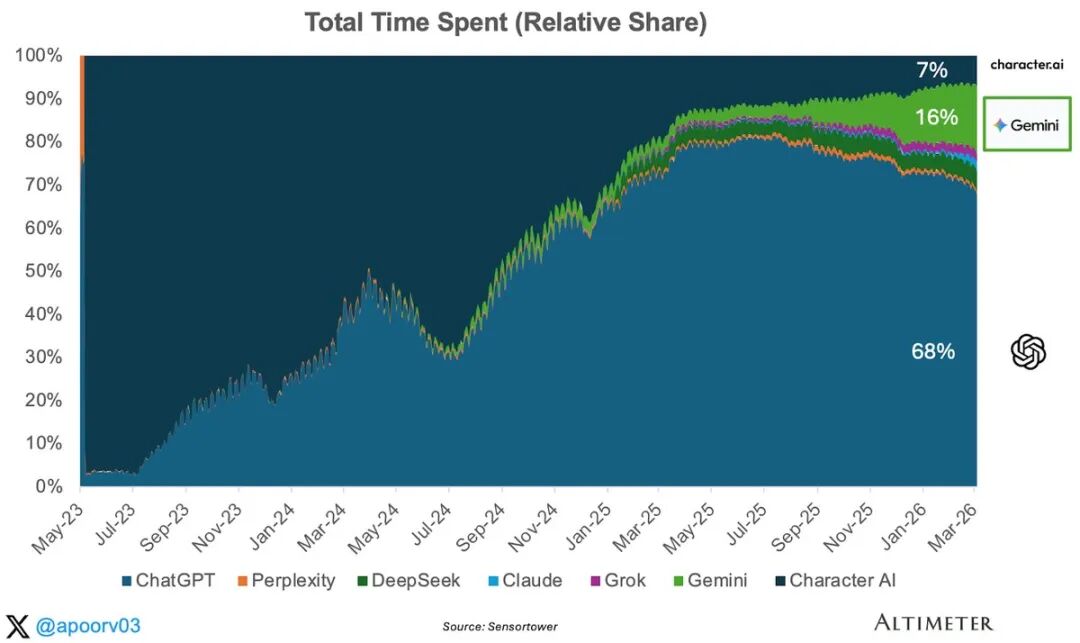

时间占比:ChatGPT 68%,Gemini 16%,Character AI 7%

09 谁在”杀时间”?

看人均就更有意思了。

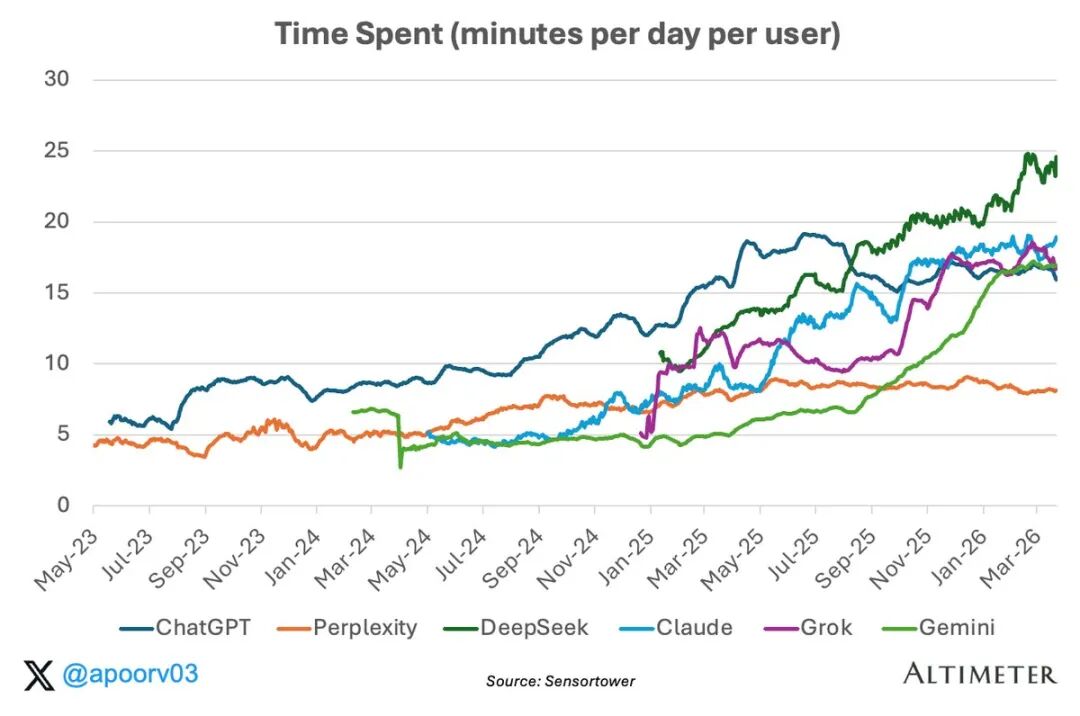

每日人均使用时长趋势:DeepSeek 25 分钟领跑,ChatGPT 和 Claude 约 16-19 分钟

DeepSeek 的人均每日使用时间最高,约 25 分钟。ChatGPT 约 16 分钟,Claude 约 19 分钟,Gemini 约 17 分钟,Grok 约 17 分钟。Perplexity 最低,约 8 分钟——因为搜索本身就是”问完就走”的使用模式。

但如果把 AI 应用和传统消费应用比呢?

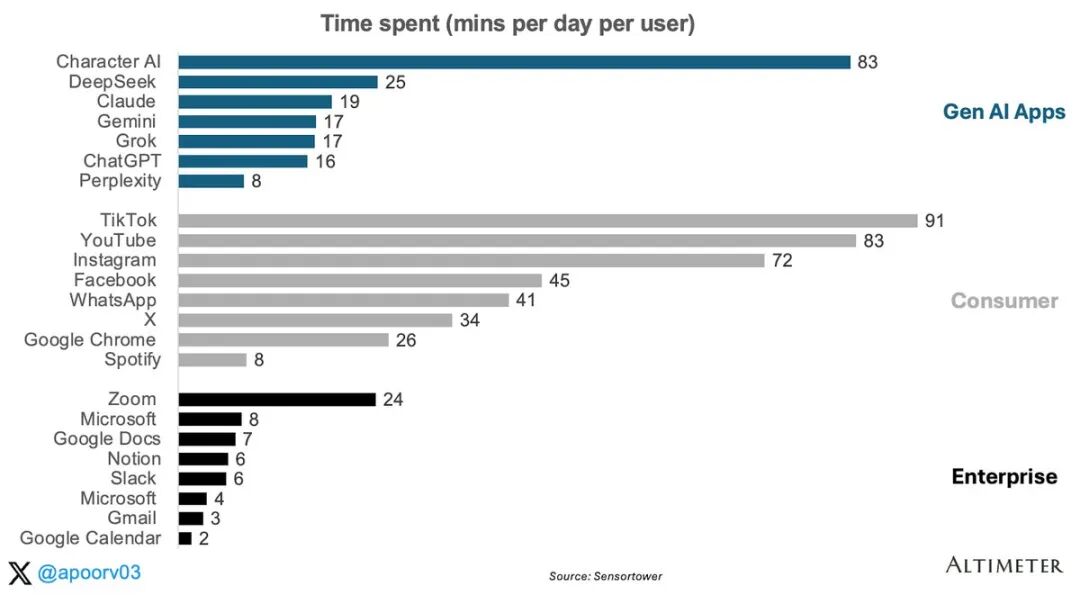

人均每日时长跨品类对比:Character AI 83 分钟堪比 TikTok 91 分钟,ChatGPT 16 分钟

这张对比图信息量极大:

Character AI 每天 83 分钟,几乎追平了 TikTok(91 分钟)。这不是生产力工具的使用模式,这是娱乐/社交的使用模式——那些和 AI 角色聊天的用户,真的是把 Character AI 当”朋友”在用。

ChatGPT 的 16 分钟,比 WhatsApp(41 分钟)和 Facebook(45 分钟)低不少,但已经超过了 X(34 分钟中的一半水平)和 Chrome(26 分钟)。

而企业级应用?Slack 只有 6 分钟,Gmail 3 分钟,Notion 6 分钟。ChatGPT 的人均时长已经是 Slack 的将近 3 倍。这意味着一件反直觉的事情——在”每天使用多久”这个指标上,ChatGPT 更像是一个消费应用,而非一个生产力工具。人们不只是”快速问一下”,他们在和 ChatGPT”聊天”。

DeepSeek 的 25 分钟也值得关注——这可能和中国用户的使用习惯有关,也可能和 DeepSeek 的免费策略有关。免费用户倾向于花更多时间探索和”玩”,而不是高效率地完成任务。

10 时间的质量

Apoorv 在第三篇中提了一个重要问题:时间多就好吗?

不一定。对于一些工具型应用来说,”效率高=用时短”才是好事。Perplexity 每天只花 8 分钟,但这可能恰恰说明它的搜索效率很高——问完就走,不废话。而 Character AI 每天 83 分钟,说明的是完全不同的使用场景——陪伴和情感需求。

这带出了一个关键洞察:AI 应用正在分化成两个完全不同的物种。一类是”效率工具”(ChatGPT、Claude、Perplexity),目标是用最短时间解决问题;另一类是”时间消费”(Character AI),目标是让你花更多时间。前者的变现模式是订阅,后者的变现模式可能更接近广告或者增值服务——因为免费用户在上面花的时间越多,可触达的变现机会就越大。

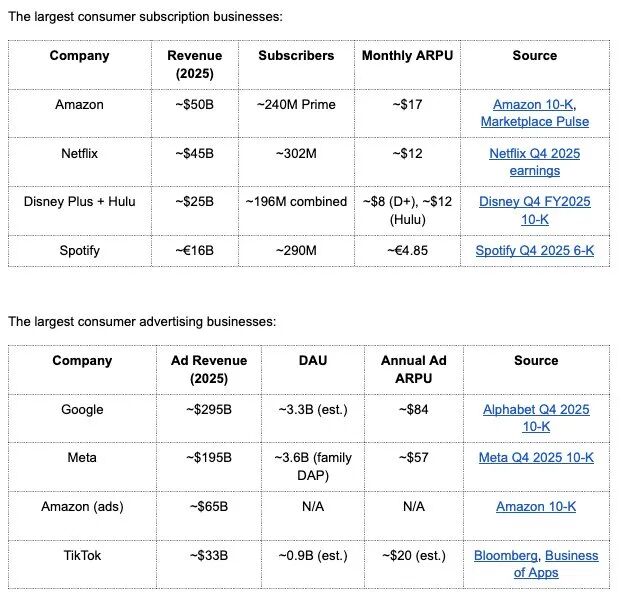

商业模式象限:订阅制 vs 广告制的对标消费公司

Apoorv 用一张表对比了最大的消费订阅公司和广告公司的 ARPU:

- 订阅制标杆:Amazon Prime ~$17/月,Netflix ~$12/月,Disney+ ~$8/月,Spotify ~$4.85/月

- 广告制标杆:Google ~$84/年 ARPU,Meta ~$57/年,TikTok ~$20/年

ChatGPT Plus 的 $20/月定价,其实已经超过了几乎所有消费订阅产品——比 Netflix 贵,比 Spotify 贵了 4 倍。这意味着,ChatGPT 如果能维持当前的付费转化率和 ARPU,它的收入天花板会非常高。

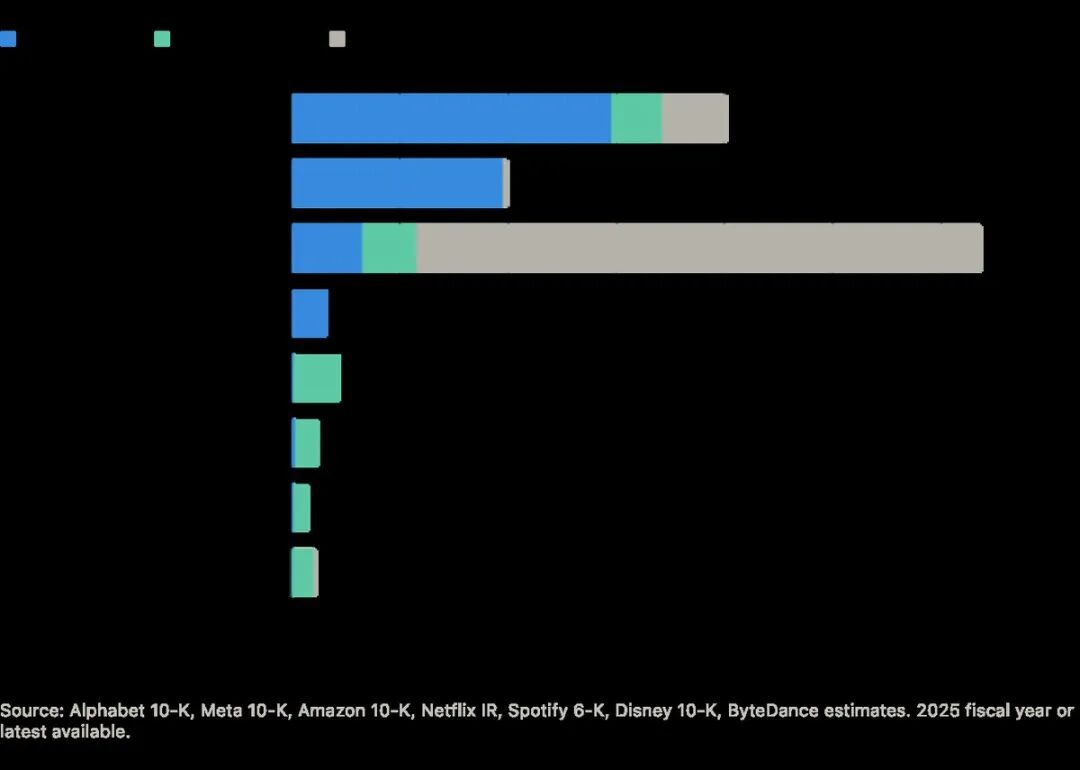

消费巨头收入对比:订阅 vs 广告模式的天花板

11 对我们意味着什么

1. ChatGPT 的护城河比想象中深。不只是用户量大,而是参与度高、留存率高、持续改善。这三个指标同时达标,说明它已经形成了真正的用户习惯,而非猎奇式的使用。挑战 ChatGPT 的窗口在缩小。

2. Gemini 是”量大但不深”。靠着 Android 预装拿到了 ~20% 的市场份额,但 DAU/MAU 只有 22%,WAU/MAU 57%。很多用户只是”试试看”而非”离不开”。Google 的分发优势巨大,但产品本身的吸引力还不够。

3. Claude 是”小而精”的典型。用户量不大,但 DAU/MAU 37%(第二名)、人均时长 19 分钟、WAU/MAU 70%。Claude 的用户是真的在”用”,而不是在”试”。这是一种完全不同的增长路径——先做深度,再做广度。

4. Character AI 是被低估的异类。人均 83 分钟/天——这不是 AI 助手的使用模式,这是社交/娱乐应用的使用模式。如果 AI 社交/陪伴是一个独立品类,Character AI 就是这个品类的 TikTok。

5. 下载量是噪音,留存才是信号。DeepSeek、Grok 等产品在发布时都能制造巨大的下载尖峰,但四周后还有多少人在用?这才是真问题。对于创业公司来说,不要被”首周百万下载”的数字迷惑——看看四周留存吧。

当然了,这些数据也有局限。Sensortower 只追踪移动端 App 数据,不包括网页端和 API 调用。而 Claude 的很大一部分用量来自开发者的 API 调用和 Claude Code 之类的桌面工具——这些完全不在统计范围内。所以实际使用格局可能比数据显示的更加均衡。

但有一点是确定的:在消费级 AI 这个赛道上,ChatGPT 正在变得越来越像一个”默认选项”。就像你不会纠结用什么搜索引擎一样,越来越多的人不再纠结用什么 AI——答案就是 ChatGPT。

当然,这份报告看的是消费端移动 App 数据。在 B2B 侧和开发者生态里,格局可能完全不同——Anthropic 的 Claude 在 API 调用量和开发者工具(Claude Code)方面有非常强的存在感,Google 的 Gemini 在云服务中也有大量 B2B 使用。

但消费端的意义在于——它定义了品牌心智。当普通人想到”AI”就想到”ChatGPT”的时候,这个品牌溢价会渗透到一切领域:教育、企业采购、开发者选择。

竞争还没结束。但留给挑战者的时间,可能比大家想象的要少。

相关链接:

• Part 1 – Usage: https://apoorv03.com/p/the-state-of-consumer-ai-part-1-usage

• Part 2 – Engagement: https://apoorv03.com/p/the-state-of-consumer-ai-part-2-engagement

• Part 3 – Time: https://apoorv03.com/p/the-state-of-consumer-ai-part-3-time

数据来源:Apoorv Agrawal (@apoorv03), Altimeter / Sensortower

本文由人人都是产品经理作者【深思SenseAI】,微信公众号:【深思SenseAI】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!