起点课堂会员权益

起点课堂会员权益寻找Token之上的硬资产:2026年AI应用层的去泡沫与范式转移

AI应用层的繁荣假象正在被底层技术红利溢出所掩盖,大量缺乏核心资产的AI应用面临被清场的风险。随着大模型技术的迭代和算力价格的暴跌,中间商模式的红利期已宣告终结。本文深度剖析了AI行业的结构性缺陷,并提出了四个构建高壁垒的商业范式,为创业者和投资人指明更具确定性的发展方向。

在过去近三年的技术周期中,AI应用层呈现出一种由底层技术红利溢出带来的繁荣假象。海量的用户访问、陡峭的早期增长曲线,掩盖了一个残酷的底层商业事实:大量缺乏核心资产的AI应用,本质上只是大模型厂商的“Token二房东”,在非对称的供应链中承担着随时被清场的风险。

随着2026年底层大模型(如GPT-4o、Claude 3.5、Gemini 1.5等)持续通过原生多模态迭代向下兼容应用层功能,以及API算力价格以每年数倍的幅度断崖式下跌,整个AI供应链的利益分配格局正在发生根本性重组。依靠精美UI和浅层工作流封装的中间商模式,其红利期已经彻底终结。

对于AI领域的创业者与风险投资人而言,必须解构行业表象,转向更具确定性的商业范式:从单纯的流量驱动与Token倒卖,转向不可替代的“硬资产”构建。

01 “二房东”模式的结构性财务悖论

评估套壳型或浅层封装型AI应用的商业前景,不能仅看早期的拉新数据,而必须解构其底层的财务与技术模型。该模式存在三个无法通过规模效应解决的结构性缺陷:

1. 边际成本的线性陷阱与毛利率压制

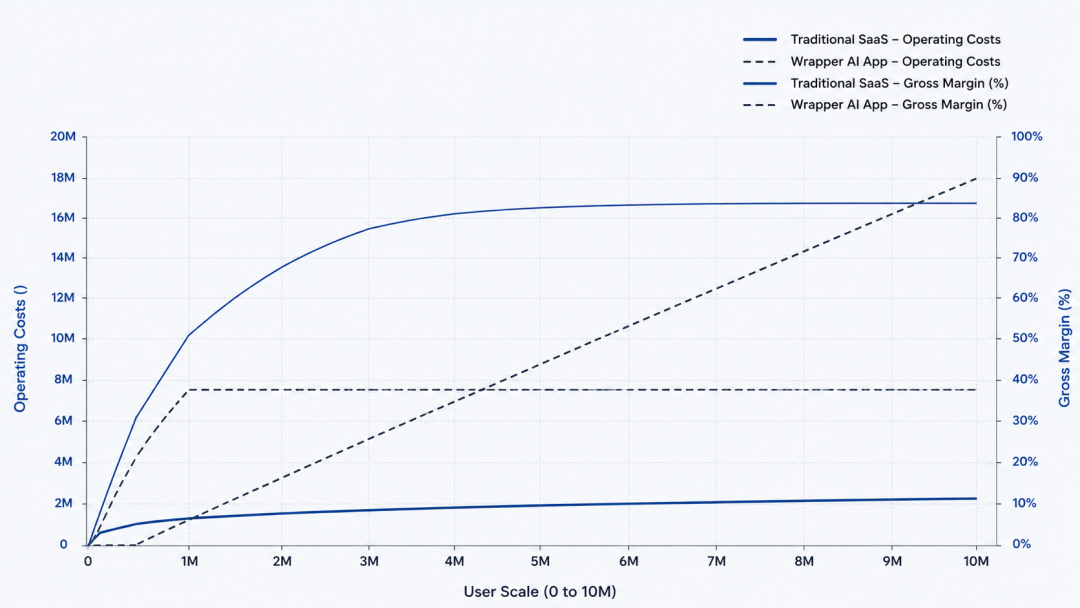

传统软件(SaaS)的商业核心在于“高研发、零复制成本”,其毛利率通常能维持在70%至85%的高位,边际成本随着用户规模的扩大趋近于零。 然而,依赖调用外部大模型API的应用,其算力成本(Infra Cost)与Token消耗直接与用户的使用频次、留存时间挂钩。随着多模态输入(如高分辨率图像、长视频、大规模长文本上下文)的增加,IT成本呈现线性甚至超线性增长。这种反常识的成本结构,将应用的毛利率死死压制在30%至40%的低位,导致企业无法通过规模效应实现盈利。

2. 基础大模型的“向下兼容”与技术冗余

许多团队将核心壁垒寄托于提示词工程(Prompt Engineering)的精细化,或基于LangChain等框架进行的浅层多工具编排。 然而,基础模型的进化具有强大的“生态吞噬”属性。当底层大模型将上下文窗口拉长到百万级别、原生对齐音视频多模态、或者在系统级直接集成长期记忆机制时,应用层前期投入数月研发的“中间件”和“绝活”会在一夜之间沦为技术冗余。应用层在与底层模型的原生演进赛跑中,处于天然的后发劣势。

3. LTV/CAC模型的错位与低迁移成本

在这类应用中,用户产生粘性的核心是底部的智能水平(Intelligence Value),而非上层的交互界面(UI/UX)。由于不同应用之间调用的往往是相同的底层大模型,导致产品同质化极其严重,且无法沉淀用户的数据资产与网络关系链。 用户的迁移成本几乎为零。这直接导致企业的用户生命周期价值(LTV)极短,而获客成本(CAC)在同质化竞争中不断推高,LTV/CAC模型无法跨越盈亏平衡点。

02 去泡沫化周期下的四个高壁垒演进范式

如果应用层做的事情,大模型厂商单靠底层技术升级就能原生覆盖,那么这个应用就毫无壁垒。应用层真正的护城河,不在于算法比大模型厂商更聪明,而在于愿意去干大模型厂商在商业模型上“嫌脏、嫌累、无法标准化”的产业重活,以及卡位巨头无法穿透的“信任屏障”。

1. 从“技术编排”到“产业重工业”:定制化场景的闭环履约

如果只在云端做浅层的 ReAct(Reason + Action)或工具调用编排,大模型厂商一降维打击就会沦为炮灰。应用层真正的闭环,是深入到大模型厂商无法标准化的非标场景中。

- 大模型厂商的“反定制化”天花板:大模型厂商的核心商业模式是MaaS(Model-as-a-Service),其底层逻辑是追求高毛利、轻资产、高度标准化的智力批发。他们绝不可能重组几百人的高级科学家团队,去为特定企业复杂的本地系统做苦力活。

- 非标接口与业务深水区:中大型企业的 ERP、CRM 系统存在海量的本地定制改动,每个细分行业的排产逻辑、合规潜规则各不相同。应用层通过深度接入这些肮脏、琐碎、长尾的非标业务系统,提供最终的确定性财务、审计或营销结果。这种重交付的产业壁垒,大模型厂商由于商业效率算不过账而绝不会涉足。

2. 占领企业“数据主权”:构建核心业务系统的信任屏障

企业最核心的商业资产(如供应链底价、核心客户画像、未公开账目)是其生命线。这在商业心理学上构成了一条天然的隔离带。

- 对垄断巨头的本能防备:当大模型厂商本身已成为科技巨头时,任何有体量的 B 端企业,都绝不敢将自己核心系统的底层操作权限和最敏感的数据,完全无保留地向巨头开放。

- 中立第三方的天然身位:专注于垂直应用层的团队,天然具备“中立技术服务商”的身位。通过在客户本地部署轻量化的 Agent 编排层,或通过严格的数据脱敏网关进行私有化履约。这种信任壁垒是大模型巨头无论技术多强都无法通过算力消除的。

3. 以高频、单点、极简对抗通用的“快艇策略”

在AI大厂倾注算力资源构建全能型“航空母舰”(通用平台)的趋势下,初创团队唯一的生存空间在于利用“快艇策略”进行防御与反击。

- 单点体验极致化:放弃大而全的功能堆堆砌,寻找那些颗粒度极细、但属于企业或个人每天必须高频处理的痛点场景。

- 交互形态无感化:甚至可以彻底抛弃传统的网页或App形态,将AI重构为无感化的后台自动化插件,或配合移动端/边缘端进行手势、语音的单键级交互。通过极高的自发留存率和肌肉记忆,在通用大模型的生态边缘建立起无法被剥离的用户习惯。

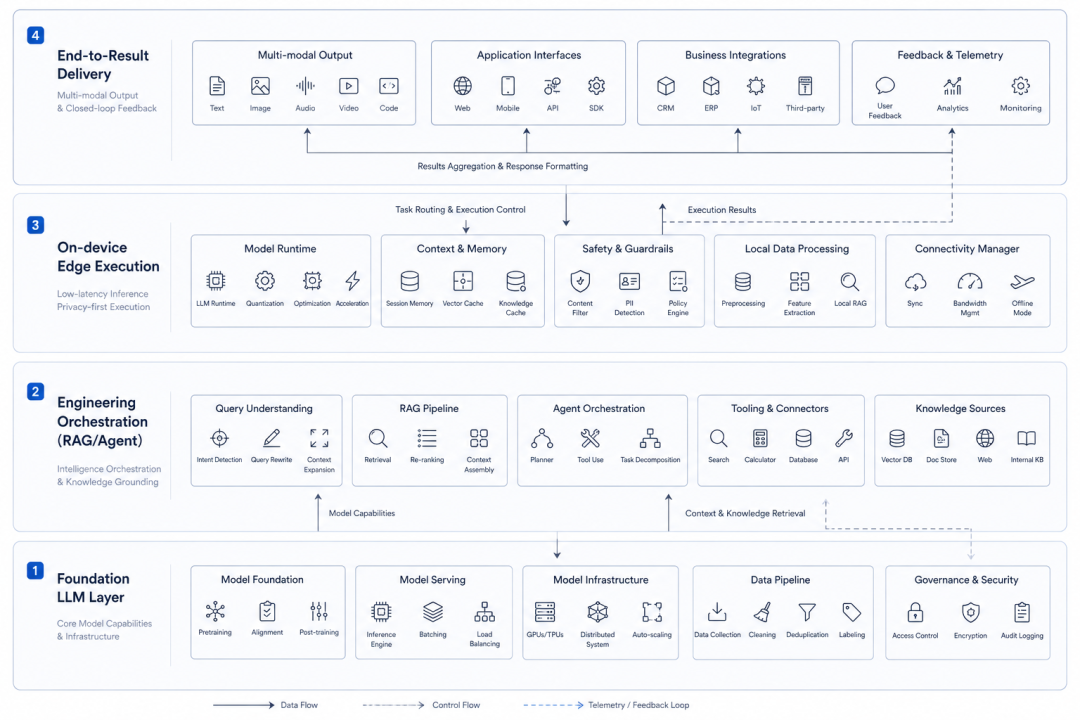

4. 算力下沉:端侧AI(On-device AI)的供应链重组

为了彻底摆脱对云端模型API的财务依赖,并解决高客单价B端用户对数据隐私、网络延迟的硬性要求,优秀的团队正在加速将推理能力下沉至终端设备。

量化微调与本地运行:借助先进的模型量化技术,结合苹果的CoreML、Meta的ExecuTorch或TFLite等底层框架,将3B或7B规模的轻量化垂直模型流畅跑在用户的手机、PC或边缘网关本地。

重塑财务健康度:这一范式不仅实现了零云端Token成本、零延迟、数据天然物理隔离,更重要的是,它让应用层团队可以完全脱离大模型厂商的云端控制,直接调用开源底座(如 LLaMA 或 Qwen)进行本地私有化重组,将财务模型彻底修正为具备边际效应的纯软件模式。

03 投资与创业的定量审视范式

在当前的理性去泡沫周期下,风投机构和创业团队在评估AI应用项目时,需要建立一套全新的、可量化的审视范式:

04 结论

大模型的发布会再热闹,那是造浪者(Infra Layer)的资本游戏。作为应用层的创业者和风险投资人,我们必须将精力和资本锁定在更具确定性的产业重构中。

AI应用层不应再沉迷于宏大的虚事与精美的包装。深入到大厂不屑于做、通用大模型自己做不好、但客户偏偏愿意支付溢价的“脏活累活”与深水区场景中,用严密的工程化逻辑和场景壁垒将其全流程重构。唯有在Token之上建立起属于自己的硬资产,企业才能在长期的技术周期更迭中,守住独立且不可动摇的商业领地。

本文由 @三宝 Max 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!