起点课堂会员权益

起点课堂会员权益京东极速版低调上线,这次能成吗?

4月26日,京东在各大应用商店低调上线了“京东极速版”App,光听名字就知道,这是一款直指下沉市场的产品,下面笔者就和大家一起探讨,已经有“京喜”的京东为什么还要再上线“极速版”。

4月26日,京东在各大应用商店低调上线了“京东极速版”App,光听名字就知道,这是一款直指下沉市场的产品。在下载体验之前,我大概盲猜了这么几个特性“精简、游戏、撒币、内容”,基本全中,也就是说在产品创新层面,京东极速版相较市场上其他“极速版”产品是没有什么亮点了,那么从商业层面来看,极速版于京东而言,价值在哪里呢?

下面的内容分为三个部分:“为什么要做下沉市场、京东极速版目前做了什么、京东极速版还可以做什么”。

一、为什么要做下沉市场

这个话题其实早就被各路大牛分析得透透的了,笔者更多是作为科普内容进行简单介绍,如果是门儿清的朋友可以直接跳过。

1. 旧的流量红利基本消失。

中国14亿人口,10亿人口在下沉市场。在旧的人口红利基本消失的情况下,电商平台想要获得持续增长无非是两个方向,一个方向是对存量进行精细化运营,另一个方向就是从开发不完全的下沉市场获取新的长尾流量。

在存量竞争领域,各大平台在营销创新(新品、国潮、跨界联名)、流量创新(会员、粉丝、短视频、直播)、模式创新(新零售、C2M)等等方面都展开了激烈竞争,投入产出比却是持续走低。

相比之下,在下沉市场或许还有1-3年的窗口期,能够以较低成本进行跑马圈地。截至2018年,每10个移动网民中,有5.4人在下沉市场,对比人口占比(66%-70%),我们认为下沉市场还有一定的增长空间,这或许是中国互联网最后一波人口红利了。

也有研报认为下沉市场有5-10年的蓝海期,显然是没有考虑历史的进程,未来一定是加速城市化的十年,一二线城市持续吸纳城镇人口并形成一个个繁荣的城市圈,而三线及以下城市会逐渐衰落。

所以,下沉的动作宜早不宜迟,既是为了满足当前下沉市场未被满足的消费需求,也是为了在下一波消费升级的机遇来临前储存势能。

2. 新的下沉需求日益增长

国内下沉市场的手机普及率已经达到了91.3部/人(截至2018年),那么随着移动互联网的广泛普及,越来越多的线上消费需求将被打开。

同时,2018年农村居民人均可支配收入增速是8.8%,高于城镇居民的7.8%,农村居民人均消费支出增速是10.7%,高于城镇居民的6.8%。可以推断,下沉市场的消费能力和消费意愿正在迅速增长。

3. 京东为什么要“下沉”

(1)增长困境

京东早年凭借京东物流的优势,在一二线城市建立了良好的用户口碑,但“以仓代派”(在全国重点城市周边建立京东仓库,用户下单后从最近的仓库进行派送,从而实现了一二线城市当日达、次日达的配送时效)的重资产模式很难在下沉市场铺开,导致了旧的人口红利消失之后,京东的增长也陷入停滞。

那么,在城市发展、人口结构变化等慢变量发挥作用之前,对下沉市场用户的渗透成为了京东提升平台价值的重要方式。

(2)用户基础

拼多多的用户中,93.3%是淘宝用户,也就是说,京东一直以来难以从淘宝争夺到的价格敏感型用户,很大一部分倾斜向了拼多多,这些用户不是简单的地理位置的“下沉”,而是供需关系的“下沉”。

更具象地解释,一个会买CHANEL包包的家庭主妇,也可能会为了买一卷垃圾袋在拼多多消费,在这个场景下,拼多多满足的就是购买垃圾袋的下沉需求。

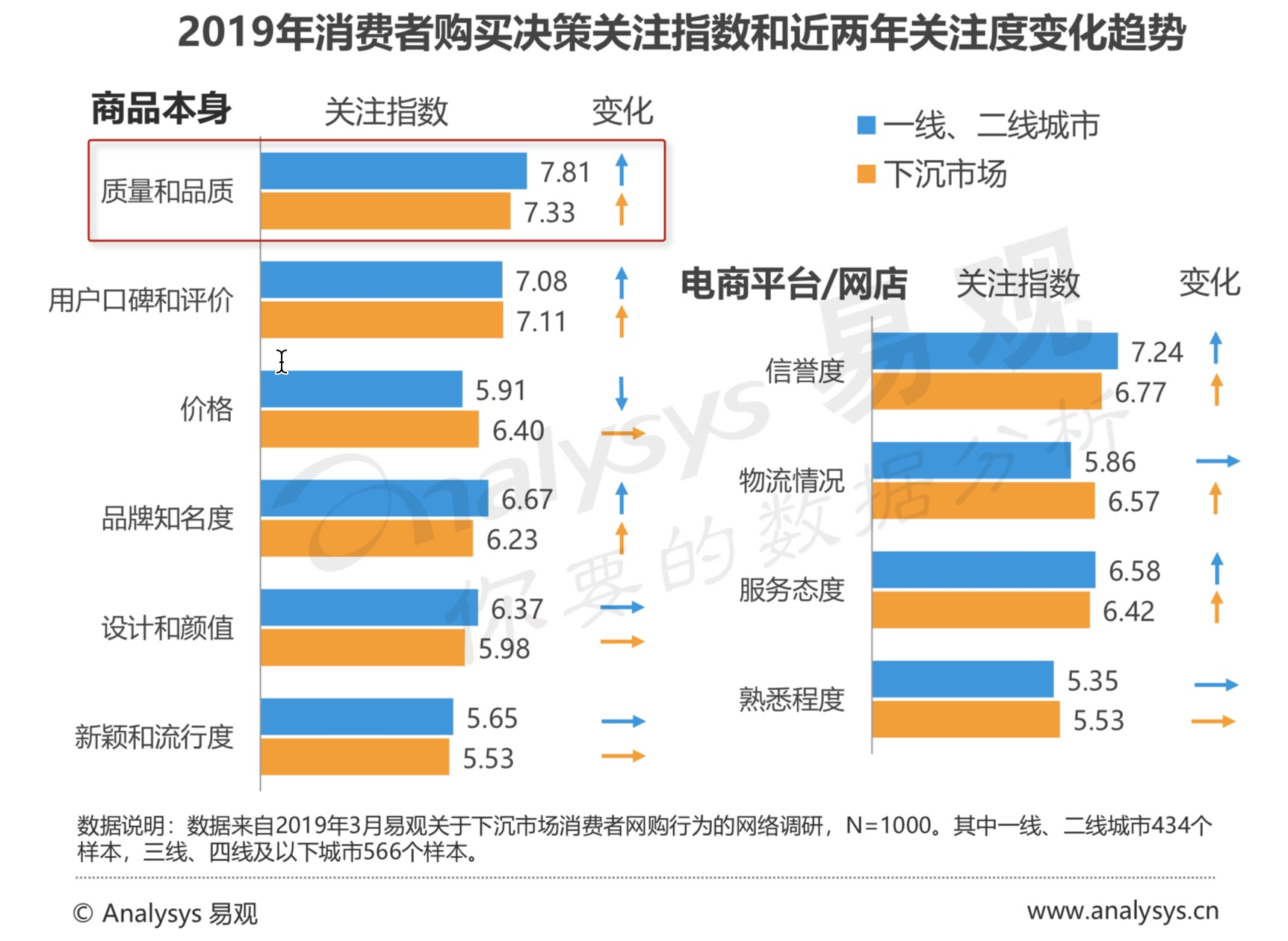

而新的变化是,在下沉市场,尽管用户对“价格”的关注度依然高于一、二线城市,但对“质量和品质”、“口碑评价”的关注度已然超过了价格,那么随着下沉市场消费理念的成熟,京东也将迎来更大的入场机会。

二、京东极速版目前做了什么

下沉市场用户三大特点“熟人传播、价格敏感、休闲娱乐”,下沉市场需要的产品特性“简单易用、物美价廉、利益诱导、好玩有趣”。在这几个方面,京东极速版基本都有体现,下面就带大家进行简单的体验。

1. 产品设计:简洁舒爽,轻装上阵,氛围不足

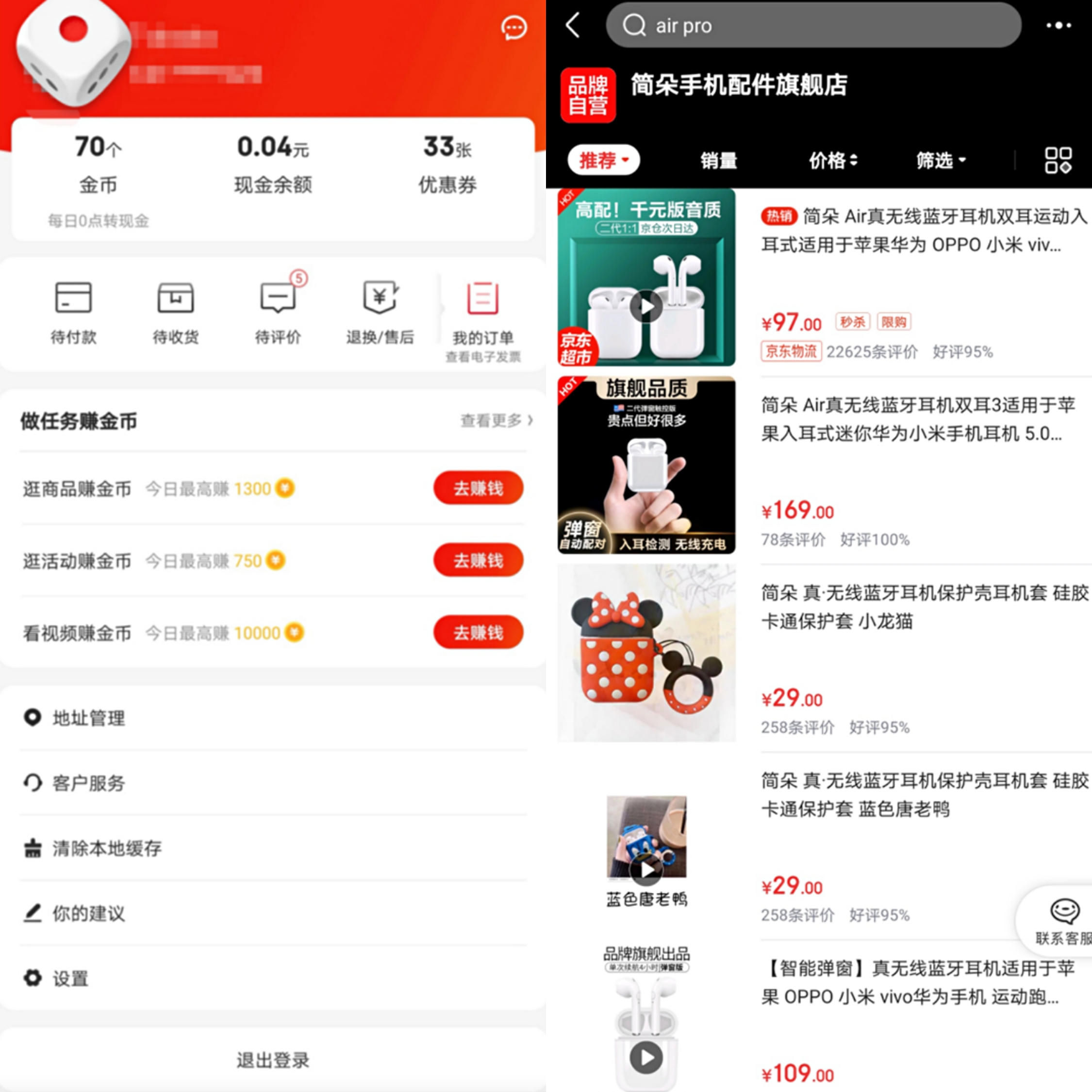

刚刚进入首页时,简洁友好的页面确实让人顿生好感,在banner下的导航入口,业内一般一排放5个图标,而京东极速版只有4个,资源利用率或许有所降低,但是重点却更加突出,至于实际效果如何就需要数据支持了。

在下方的商品推荐位,没有采用淘宝、天猫、京东App更加密集的双列推荐的方式,而是单列推荐,采用相同方式的竞品还有拼多多、京喜App。不仅如此,商品利益点的露出也更为克制,基本只有价格、销量和一到两个促销、服务利益点。

在个人中心等模块也是十分简洁,没有把京东App上的累赘业务(比如在京东的个人中心,为了扶持金融业务,居然在头像同时展示京享值、小白成长分两套积分体系,不可谓不臃肿)带过来。在店铺页面,应该是参考了淘宝特价版App,干脆砍掉了所有的装修,直接展示商品列表,看起来至少短时间内还是以打爆品为主,不准备碰私域流量这块儿了。

简洁易用、界面友好等特性,不论是对下沉市场用户还是一、二线市场用户都是十分适用的,在这一点上京东极速版的1.0版本也基本做到了轻装上阵。不过,我们也能明显感到卖场的氛围不足,较难让用户产生购买的兴奋感,相信在后续的迭代中,这些内容都会被慢慢加上,在这里笔者只能希望极速版的产品经理一定要怀揣一把奥卡姆剃刀,尽可能地砍掉那些增加用户交易成本的功能。

2. 商品策略:低价爆款,日用高频,优势不显

笔者一直有一个观点,电商平台的核心竞争力永远是商品,商品的结构决定了用户的结构,商品的吸引力决定了平台的吸引力。于是笔者重点研究了一下京东极速版的商品构成,试图反推其选品策略,大概有以下几点猜测:

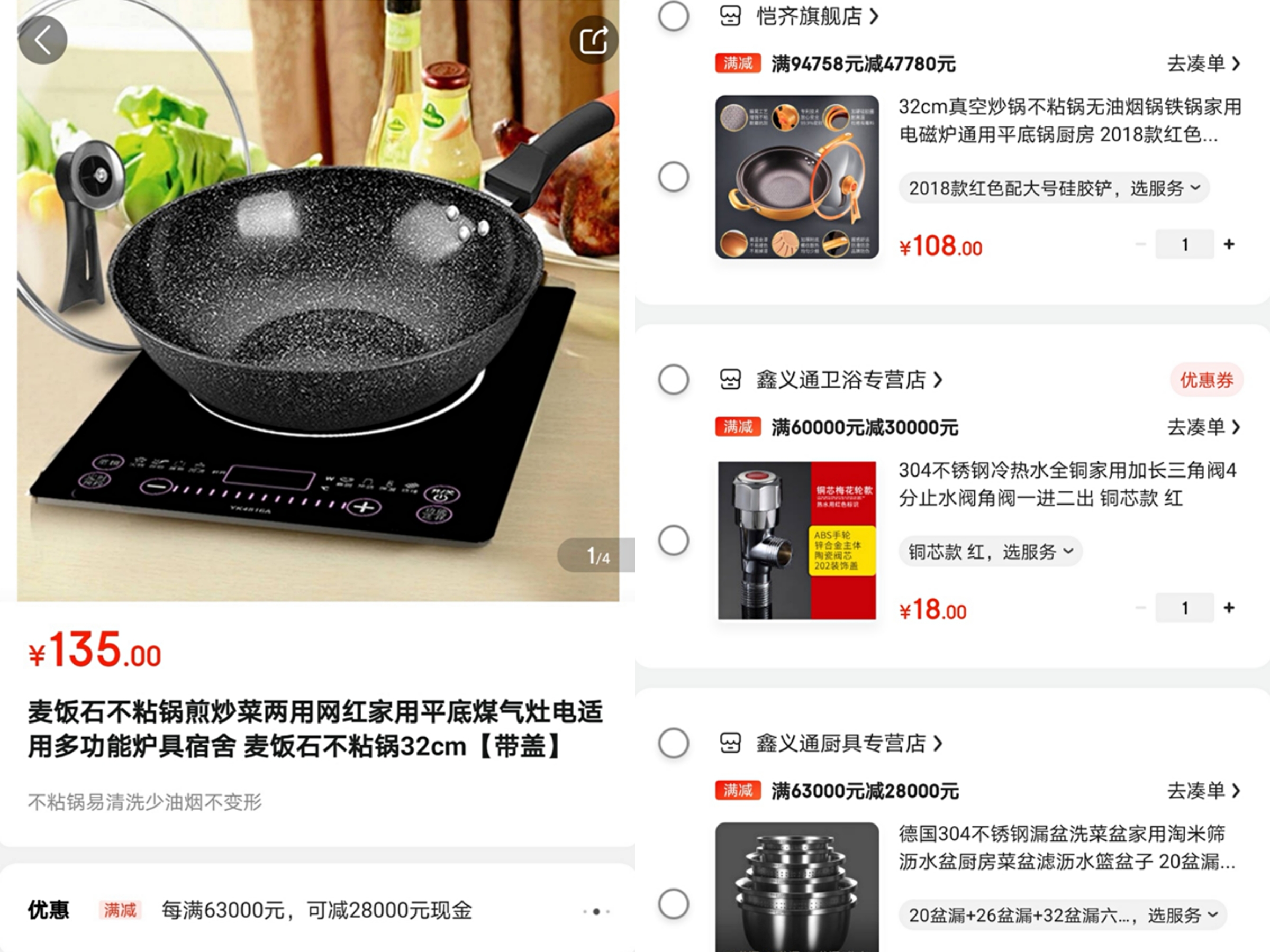

(1)低价

这里的低价主要是指商品单价都不高,但商品本身相对于其他平台的性价比体现并不明显。一方面是因为京东平台本身就缺乏极致低价的商品,另一方面是受京东繁复的促销机制所累,许多商品都价格虚高,导致用户并不能简单直接地完成购买,这个部分体验并不好,非常建议极速版可以在商品维度脱离京东的促销体系,以更简单直接地方式设置渠道专享价格。(参考阅读:京东促销体系当前的增长困境与解决办法)

(2)爆品

在各个页面推荐的商品,基本都是销量较高的,很少看到长尾商品,营造了一种热销的氛围。

在体验过程中,笔者还发现了一些“有趣”的商品在推荐位被优先展示,显然商家并不指望这样“满XXXXXX-XXXXXX”的促销方式会有人凑单成功,那么笔者猜测,可能是京东极速版对于高额促销会有额外的推荐加权,于是被商家钻了漏洞。(纯属瞎猜)

(3)高频

基本上在极速版的主推商品都是家居、生鲜、个护等类型的高频商品,很少能看到在京东App有重要比重的数码、家电等。

(4)工厂

工厂直供、产业带、C2M等等一直是各大电商平台切入下沉市场的重要抓手,这方面京东也具备许多优势。一方面是京东积累的供应链能力能够帮助其迅速与各地代工厂、原产地展开合作,另一方面京东在自有品牌(京造、佳佰、京选等)上运营已久,已经形成了一定的口碑,或许能成为京东在下沉市场进行差异化竞争的利器。

(5)服务

在前文说到,随着下沉市场用户消费理念的成熟,服务、品质等特性对于用户决策也会越来越重要。在极速版的商品池中,POP商品都已经大部分实现了全场包邮。同时还用主打京东物流配送的“极速好货”栏目取代了京东App的“京东秒杀”坑位。

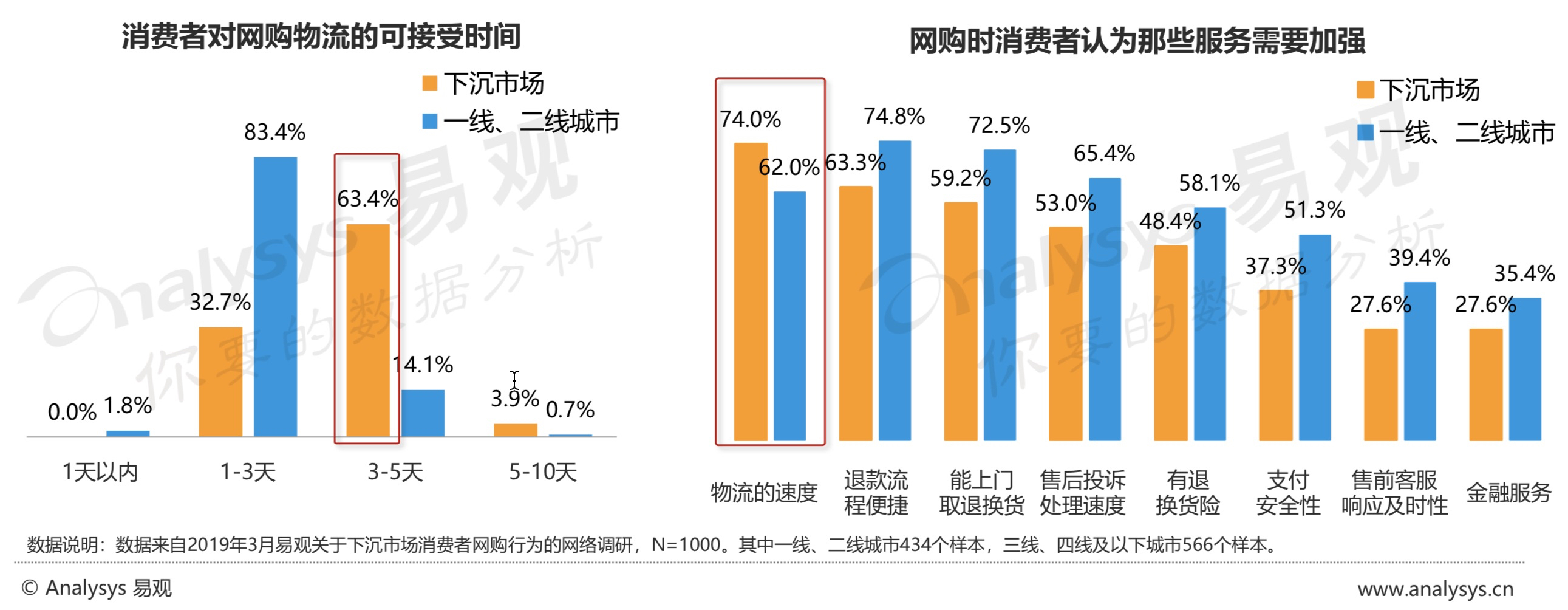

这一点还是很值得尝试的,在调研中显示,尽管下沉市场用户能接受更长的配送时效,但是他们对于物流速度这个要素的关注度已经高于一、二线城市,改善物流体验或许能成为京东极速版的一块长板。而京东物流早在去年年底已经实现了“千县万镇24小时达”90%以上的覆盖率。不过我也想强调的是,物流时效虽然是下沉市场的一大痛点,但商品的高性价比才是用户能容许这个痛点存在的关键。

总体看来,笔者认为京东极速版的选品策略基本上没有问题的,还需要在此基础上提升性价比、扩充商品丰富性。

3. 平台黏性:利益驱动,游戏社交,新意不够

极速版并非是京东首创,在此之前可能半个互联网的头部App都退出了自己的极速版用以争夺下沉市场。看到“极速版”我们的第一直觉可能就是功能精简,内存占用更小,保留核心能力以适应下沉用户。

除此之外,还有一大“标配”就是以实质利益进行驱动,通过可提现的金币为诱导,促使用户增加产品的使用时长、使用频率以及体验更多的业务。这个部分京东极速版也推出了自己的任务赚钱、现金签到、分享裂变游戏等等。基本上都是市面上的常用形式,在这边不多介绍,大家可自行体验。

4. 产品内容:生活休闲,种草经济,质量不佳

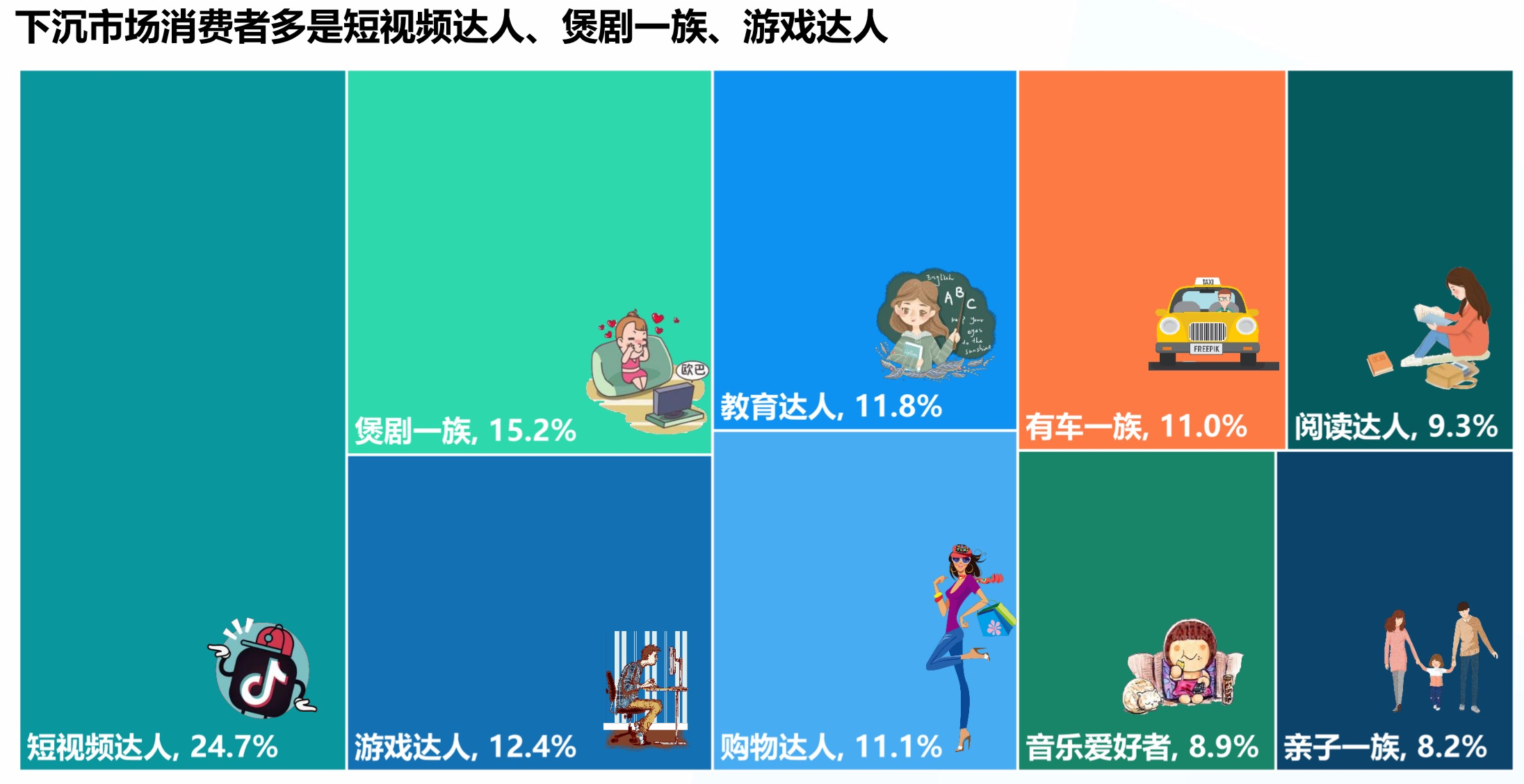

有大量数据支持,下沉市场用户生活节奏普遍较慢,空闲时间较多,早在2019年年初,短视频、手机游戏等领域的下沉市场用户数量就突破了5亿,“生活轻松、有钱有闲”成为了下沉市场用户的主要画像。

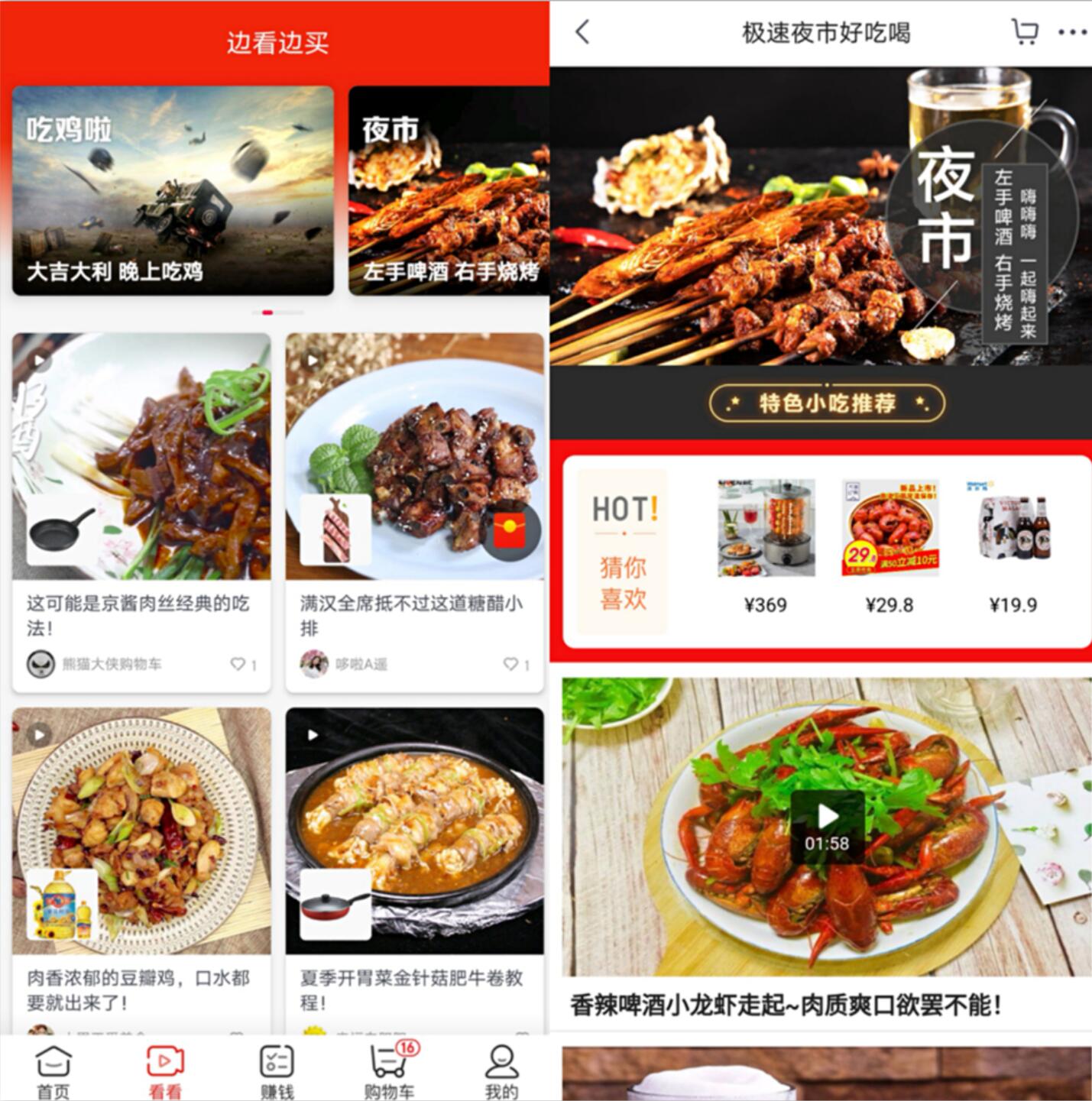

京东极速版主推的“看看”栏目,对标的或许是小红书,聚合了各类视频内容,以场景化的产品种草来促进用户进行感性消费。另外栏目还实现了一定的BI能力,基本上在栏目内出现的视频都是之前用户曾经浏览过的相关商品。目前看来,栏目内的内容还是十分粗糙,更像是聚合了一堆广告,而不是用户愿意去逛的内容社区。

我想后续需要有更多的图文、直播内容的加入,同时在内容质量、丰富度上要下更多功夫。

三、京东极速版还可以做什么

作为京东拓展下沉市场的新入口,不得不提的是京东极速版与京喜的竞合关系。京喜的业务模式是另起炉灶,通过独立招商来获取京东平台无法吸纳的长尾商家、长尾商品,来满足长尾用户的基本需求,也就是“边缘人群买边缘产品”;而京东极速版则是生长于京东的土壤,通过选取更匹配的商品,满足长尾用户进行消费升级、体验升级的需求,也就是“边缘人群买主流产品”。

那么京东极速版还可以在哪些方面进行尝试呢?

1. 拓展全渠道的能力

即使在电子商务如此发达的中国,线下消费场景依然是主要的零售场景,如果能将线上线下打通,对于京东在下沉市场的渗透能够起到决定性的作用。

那么,是否可以在京东极速版内,更多地打通京东便利店、京东家电专卖店、京东帮服务站等下沉门店,以及沃尔玛、迪信通等传统零售商,实现更贴近下沉用户生活的全渠道购买能力。

2. 品牌尾货倾销。

京东平台上活跃着大量的品牌商家,以服装为代表的品类每到季末就有强烈的促销清仓的需求,但如果清仓过度就会对品牌形象造成影响,不利于品牌的长期发展。京东极速版可以作为品牌方进行尾货清仓的有效渠道,一方面品牌方降低了经营成本,拓展了更多的潜在用户,另一方面下沉市场用户获得了高品质的低价商品,并逐渐培养起了对品牌的认知。

写在文末,由于拼多多的异军突起,下沉市场成为了许多企业、平台的新赛道,希望能够复制其成功。

从笔者角度,其实一直不喜欢“下沉”这个词语,许多人(包括笔者)对下沉市场的了解更多地是局限于一些市场调研、一些文章报道,总是怀着纡尊降贵的心态想割一波韭菜,总是觉得只要发红包、拼团、裂变一条龙服务就是搞定下沉用户的不二法门,对他们的营销叫“营销下沉”,给他们的产品叫“品牌下沉”,总是幻想着你随随便便的算计就能得到用户的热烈追捧……

到最后,谁才是真正的韭菜呢?

本文由@喜之郎 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自网络

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

学到很多,太棒了👏

貌似没看到对京东为什么有了京喜还要整个极速版的解释 🙄

在后面有提到一些,在目前从货品策略上来看,京喜是“边缘人买边缘产品” ,京东极速版是“边缘人买主流产品”。

前者是直接在下沉市场的土壤里生长出来的新平台,或者是希望把京东这个品牌更好地沉下去。

“或者”应该是“后者”

发表点与题目不相关的评论。互联网大佬们业务重心都向下沉市场转移,下沉市场是未知的待开发的具有无限可能性的新用户群体。那么问题来了,下沉用户与原来的用户存在着需求差异是肯定的了,在用户体验方面,也有不一样的需求。那么在设计产品(功能不说了,尤其是界面)的时候,有没有人专门针对下沉用户去做调研呢?我们现在所谓的“用户友好”,是站在自己的角度、既有经验的角度,还是真正站在下沉用户的角度呢?

当然我没有经过调研和系统学习,只是看到作者文中的“简洁界面即友好”有感而发,欢迎大家讨论指教。

这我还真调研过,刚触网的下沉用户比你想象中还不擅长使用现在时兴的互联网产品,路径明确、提示清晰、操作简单是非常重要的。微信其实就是全中国最下沉的App,你对比微信和手机QQ的不同,你就能知道下沉用户喜欢什么产品了。同时,我也并不是说电商平台App是越简洁越好,因为平台瞄准的用户终究是那些有购买能力、有复购潜力的用户,而不是那些纯小白用户,如何平衡产品体验和业务增长,是永恒的话题。

感谢!写的太好了,学习了~

😉

收藏了, 学到很多,感谢分享!

😁谢谢~