起点课堂会员权益

起点课堂会员权益很多SaaS企业ARR的“高增长”其实都是“伪增长”

年终岁末,SaaS企业的增长率竞赛引人注目,但真正的可持续增长远比速度重要。本文将深度剖析如何衡量ARR增长的“纯度”与“韧性”,并揭秘实现可持续增长的策略。

年终岁末,各家的业绩单也要陆续亮出来了,各大SaaS企业的增长率竞赛是你方唱罢我登场。

但我们都见过太多昙花一现所谓的“高增长”:

有的SaaS企业曾通过一次性定开服务实现了近50%的年度增长,次年却因为核心产品迭代滞后,客户续费率暴跌,现金流濒临断裂;

有SaaS企业靠未调研就随意涨价,看似拉高了ARR,最终却导致不少核心客户的流失,市场口碑持续下滑,自此一蹶不振……

ARR增长的质量,远比速度更重要(除非创始人赚一笔就想提桶跑路的除外)。真正的可持续增长,是企业产品价值、客户运营与组织能力的协同结果,而非短期收入的简单堆砌。

一、看看你公司的ARR“纯度”有多高?

ARR的核心定义是年度经常性收入,但很多企业混淆了收入经常性与增长可持续性的边界。

从经营本质看,可持续ARR增长需要满足两个核心条件:收入纯度与增长韧性。

1、收入纯度:剔除短期水分的真实增长

收入纯度=(持续性收入÷总ARR)×100%,这一指标直接反映增长质量:

- 持续性收入中包括:客户续费、功能增购、交叉销售、基于使用量的自然增长等等可重复获取的收入;

- 非持续性收入:涵盖一次性定制服务、短期涨价、政府补贴、客户应急采购等不可复制性的收入。

实操中,收入纯度≥85% 我们可以定义成是健康的,当纯度低于70%,企业就需立即意识到要开始做增长结构的调整。

之前和一家SaaS工具型企业的销售负责人聊,他们好多年前因为一次性系统迁移服务占比达近40%,导致算下来收入纯度仅为60%左右,后面不仅面临研发资源被分流(核心产品迭代周期也原本的3个月延长到了6个月),更因为客户无法获得持续价值,续费谈判难度陡增,CAC(客户获取成本)回收周期也从之前的12个月不断被拉长,非常糟心。

2、增长韧性:抵御波动的“自我修复能力”

增长韧性体现为在当外部环境变化(比如行业下行、竞争加剧)时,ARR仍能保持稳定增长的能力,背后靠的是客户的粘性和价值的延伸。

韧性是什么?简单来说是企业穿越周期的关键。

就像现如今经济下行时期,高韧性企业的ARR下滑幅度通常比行业平均水平低的多。如果让我从市场营销的角度来说的话,这种韧性决定了市场投入的长期价值,如果获客依赖短期促销手段,客户留存率不足60%,那么市场费用本质就是一次性的引流成本,而不是作为长期资产的投入。

二、指标如何拆解

单纯的增长率或比率是无法全面判断可持续性,需建立指标量化+结构拆解+场景验证的体系:

1、指标量化

*业内普遍认为年度增长率环比比率(即后一年增长率与前一年增长率的比值),例如前一年增长32%,后一年增长54%,那就是54%/32%=1.6875,>1认为ARR增长是具备可持续性的,是“优质”的增长,是判断SaaS企业增长动能比较好的计算公式,但需要结合行业特性深化应用(*以下数据仅供参考,需结合企业所在的具体行业及企业往期发展情况):

分层标准:

- 初创期(ARR<1000万):比率1.3-1.5为合理区间,允许通过快速扩张抢占市场,但需控制非持续性收入占比<20%;

- 成长期(1000万≤ARR<5000万):比率1.1-1.3为最优区间,此时需平衡增长速度与盈利质量,CAC回收周期最好能控制在18个月内;

- 成熟期(ARR≥5000万):比率1.05-1.15为健康水平,核心目标是提升 LTV/CAC比值(至少3以上),而非追求高增速。

当然也不是一味的>1这个数值越大越好,如果比率过高,就需要警惕是不是企业陷入到“激进扩张的陷阱”。比如,有些SaaS企业在企业成长期就将比率推至1.8、2的,为了达成这一目标,盲目的通过翻倍招聘销售团队实现快速增长,但因客户筛选标准放宽,进来很多无法长期合作/复购的客户,导致次年客户流失率提升,销售成本占比也飙升,甚至可能拖垮公司的现金流。

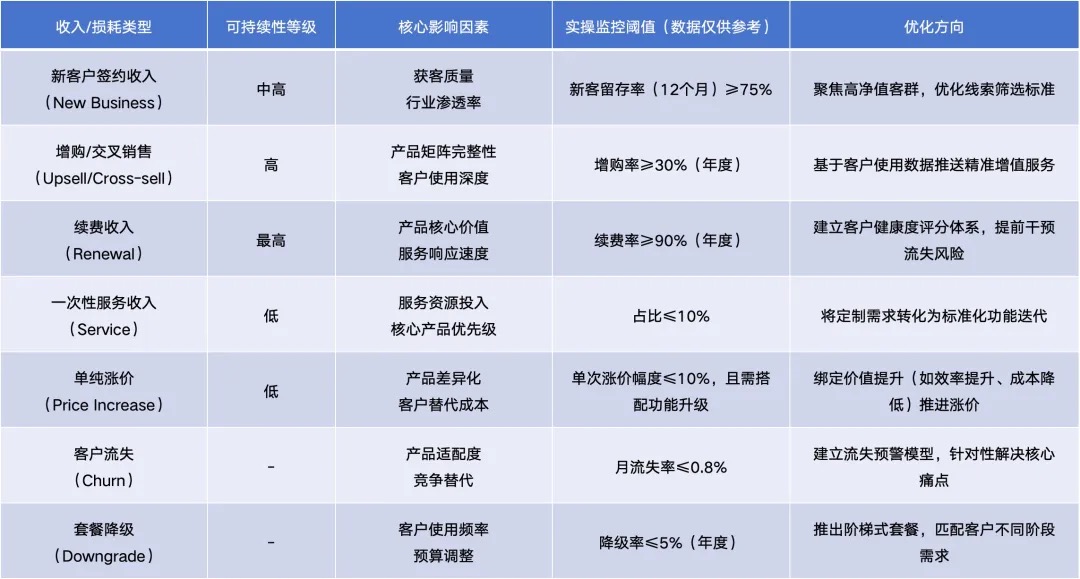

2、结构拆解:按季度追踪的收入分项透视表

按Q1-Q4拆解ARR构成,核心是识别高价值驱动项和风险项,以下为分析框架(*附数据阈值,仅供参考):

3、场景验证:通过客户生命周期判断增长质量

指标和结构仍然需要落地到客户场景,以下两个场景能直接反映增长可持续性:

场景一:新客户X个月内是否产生增购?

若新客户增购率<XX%,说明产品价值未被充分认可,增长可能依赖“持续获客”而非“深度经营”。

场景二:流失客户中“被动流失”(如预算削减)占比是否<XX%?

若主动流失(如产品无法满足需求)占比过高,说明产品力存在短板,后续增长缺乏核心支撑。

*以上XX数据,企业可根据自家往期数据和发展状况进行总结。

三、非持续增长的一些陷阱

很多企业沉迷短期高增长,忽视了非可持续收入带来的潜在性危害,这些损耗往往在增长放缓后会出现一轮集中式的爆发:

1、组织能力固化:容易陷入到依赖短期服务的恶性循环中

过度依赖一次性定制服务的企业,会形成“销售推定制→研发做项目→产品无迭代”的路径依赖。很多定制化企业转型SaaS失败就因为如此,对曾经的成功路径的依赖,导致企业发展起来后船大不好掉头,组织架构和流程的改革也不是一时就能调整的过来的。这种情况下,组织失去了打磨核心产品的能力,即便后续想转型,也面临人才结构与流程惯性的双重阻碍。

2、客户价值被稀释:拉低整体客户质量和定价权

短期促销或低价获客带来的客户,往往缺乏长期合作意愿,不仅续费率低,还会拉低整体客户的付费意愿。

3、财务模型失真:误导决策的虚假繁荣

非可持续增长容易让财务数据失去参考价值。像有些SaaS企业因政府补贴和偶发性的一两次大单,一下直接拉高了ARR的增长率,导致决策层误判市场真实需求,盲目投入研发和销售,但当这些短期因素消退后,实际增长率可能仅有个位数甚至直接停滞。

4、品牌认知偏差:容易让企业从价值提供者变成项目承包商

当企业频繁承接一次性定制项目,市场上会对其形成“重服务、轻产品”的固化认知,不仅难以吸引追求标准化解决方案的优质客户,还会导致品牌溢价能力下降,后续再推出标准化增值功能时,客户付费意愿可能也会显著低于同行。

四、如何保证可持续ARR增长

实现可持续增长,不用追求所谓的完美指标,去建立动态优化的经营体系:

1、战略层面

以“产品驱动”为增长核心:

产品优先级排序:

将客户共性需求(比如占比≥60%)纳入核心产品迭代,个性化需求仅通过API接口或第三方生态满足,避免研发资源分散;

客户分层经营:

按 LTV(客户终身价值)和增长潜力将客户分为三类,A类(高 LTV+高潜力)重点投入增购服务,B 类(中LTV +中潜力)维持稳定续费,C类(低LTV+低潜力)通过一些自动化工具或标准化的流程降低服务成本;

定价策略重构:摒弃单纯涨价,采用价值定价,比如现在常说的按效果付费,这样一来既坐实了定价合理性,又增强了客户粘性。

2、组织层面

老生长谈了,建立长期价值导向的考核机制:

销售团队:

比如,在KPI中重点考核持续性收入占比权重≥50%,一次性订单不计入超额提成,避免销售的短期行为;

客户成功团队:

核心考核客户健康分数(由使用频率、功能覆盖率、满意度等指标构成等)与续费率+增购率,而不是单纯的客户数量;

研发团队:资源分配可按7:2:1原则,70%投入核心产品迭代,20%投入增值功能开发,10%处理紧急个性化需求,确保长期产品力建设。

3、运营层面

数据驱动的全生命周期

精细化管理:

建立ARR健康度仪表盘:

实时监控收入纯度、增长率环比比率、各分项收入占比等核心指标,设置预警阈值(如收入纯度<80%时自动触发战略复盘);

客户流失预警体系:

通过“使用频率下降+关键功能停用+投诉记录增加”等信号,建立三级预警机制,一级预警(高流失风险)由客户成功经理专项跟进,二级预警(中风险)通过功能培训干预,三级预警(低风险)发送个性化使用指南;

市场投入优化:将70%的市场预算投向“价值传递型”渠道(如行业解决方案白皮书、客户成功案例分享、产品功能直播),30%投向精准获客渠道,避免单纯追求曝光量与线索量。

本文由 @粒粒 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!