起点课堂会员权益

起点课堂会员权益货代SaaS实战:费用管理如何从“记账”升级为单票利润与部门核算引擎?

货代行业的利润往往不是“赚不赚钱”,而是“算不算得清”。应收应付科目繁多、多币种、多主体、多账期,订单拆分后还涉及销售与作业部门的利润分摊。本文从产品视角拆解费用管理模块:如何搭建订单应收/运单应付/作业成本的分层体系,如何自动匹配客户合同与供应商协议费率,如何做费用分配与部门核算,以及如何与财务系统集成实现从业务到核算的闭环。

一、货代费用为什么“越做越像玄学”?

很多货代团队在费用上常见三种困境:

1.费用项太多,口径不统一

- 海运费、港杂费、文件费、码头费、拖车费、报关费、仓储费、目的港费用……

- 同一费用在不同人手里叫法不同,科目映射靠记忆。

2.发生点分散,采集不完整

- 订舱发生一笔,提箱发生一笔,改单又发生一笔,异常还可能产生滞期费。

- 没有统一采集与校验机制,就会漏记或重复记。

3.利润不可实时,复盘滞后

- 单票毛利要等对账后才知道,发现亏损已经来不及。

- 部门核算与提成计算无法实时联动,管理决策缺少抓手。

费用管理如果只是“记账页面”,最终还是财务在做二次整理;真正的价值在于把费用变成可计算、可分配、可对账的数据资产。

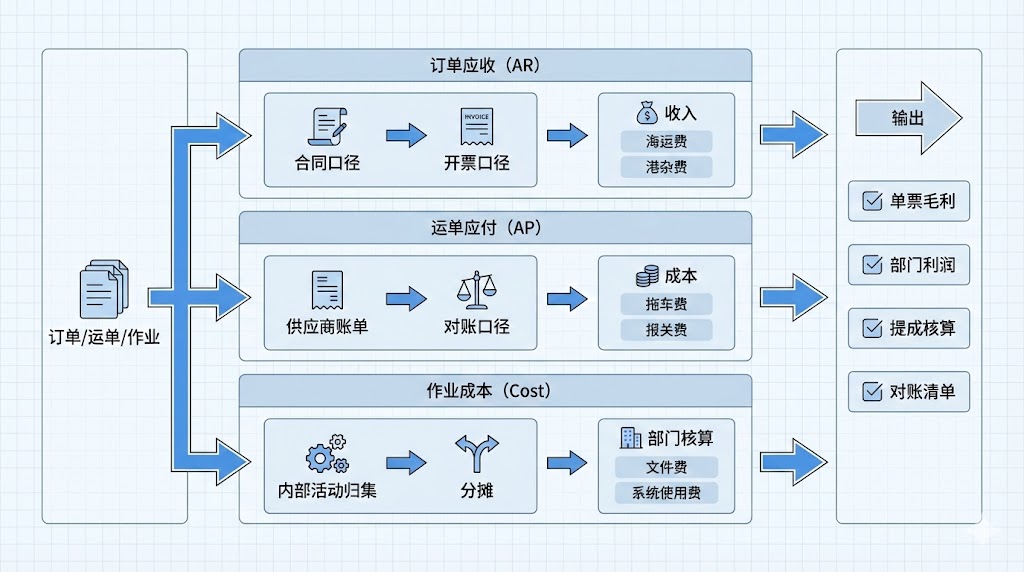

二、分层体系:订单应收、运单应付、作业成本

为了把费用“算清楚”,建议用三层结构承接费用发生:

- 订单应收(AR):面向客户的收费项目,受合同/报价约束,是收入。

- 运单应付(AP):面向承运商、车队、报关行等供应商的支付项目,是成本。

- 作业成本(Cost):面向内部执行活动的成本归集与分摊,用于部门核算与经营分析。

三层的关键差异在于:

- 订单应收强调“合同口径与开票口径”

- 运单应付强调“供应商账单口径与对账口径”

- 作业成本强调“谁贡献了交付、成本该归到哪里”

把结构设计清晰,后续的毛利、提成、部门利润才有稳定的计算基础。

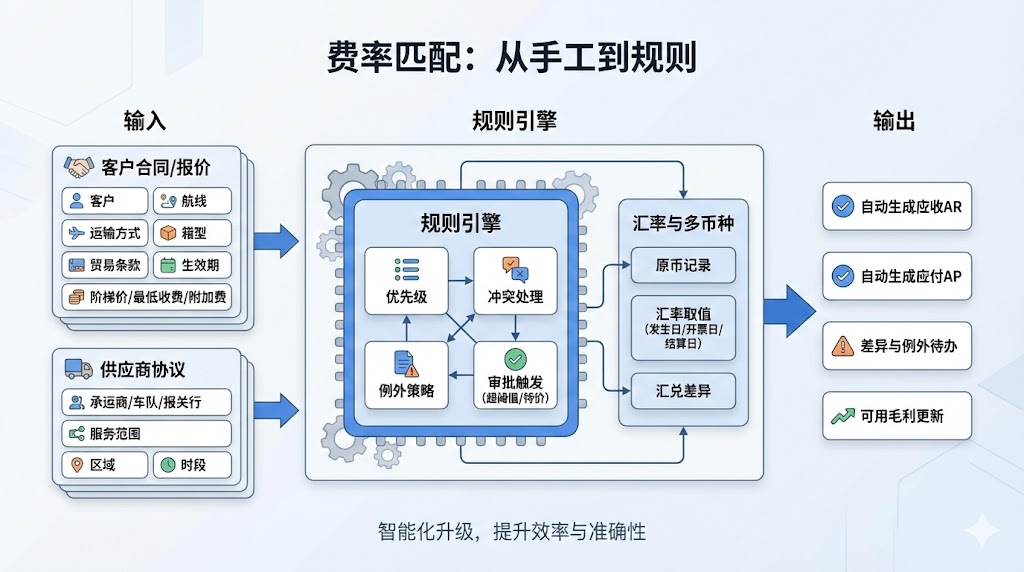

三、费率匹配:让“算钱”从手工变成规则

费用管理的自动化,往往从费率匹配开始:

1.客户合同/报价匹配

- 按客户、航线、运输方式、箱型、贸易条款、生效期匹配收费标准。

- 支持阶梯价、最低收费、附加费规则。

2.供应商协议匹配

- 按承运商/车队/报关行、服务范围、区域、时段匹配成本标准。

3.多币种与汇率

- 费用以原币记录,汇率规则统一(发生日/开票日/结算日)。

- 把汇兑差异纳入分析口径,避免“毛利虚高/虚低”。

匹配的目标不是完全自动,而是把“80%标准化”交给系统,把“20%例外”留给审批与人工调整。

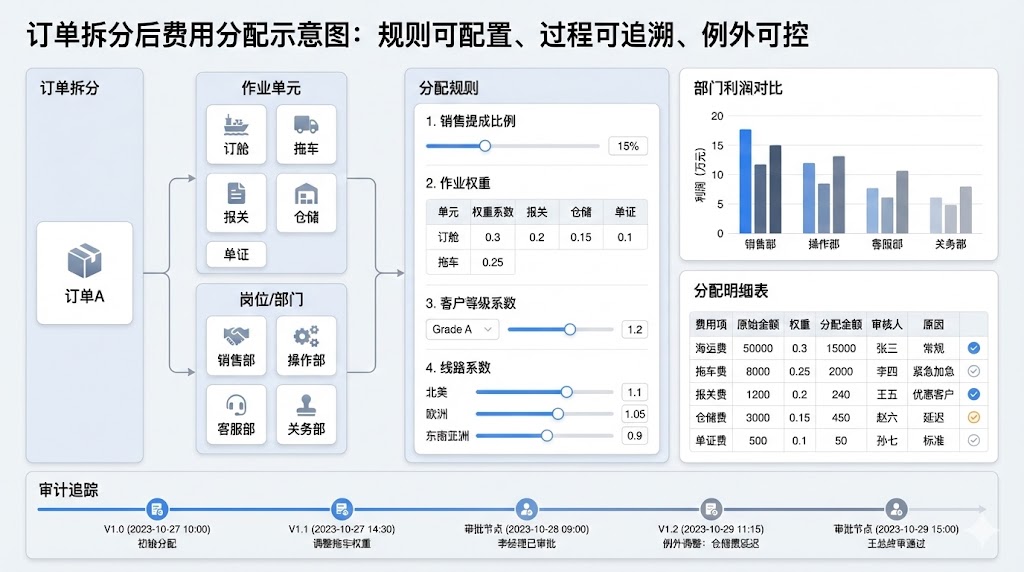

四、费用分配:订单拆分后的经营核算关键能力

货代业务常见的现实是:一张订单拆成多个作业与多个岗位协作完成。费用如果只在“订单层”统计,会导致部门与个人贡献无法反映。

费用分配需要做到三点:

- 规则可配置:按销售提成比例、作业权重、客户等级、线路系数等配置分配策略。

- 过程可追溯:每次分配的权重、计算过程、审核链路都可回溯。

- 例外可控:特殊票可手动调整,但必须走审核并留原因。

当费用分配可落地,部门利润分析与绩效对比才不再是“拍脑袋”。

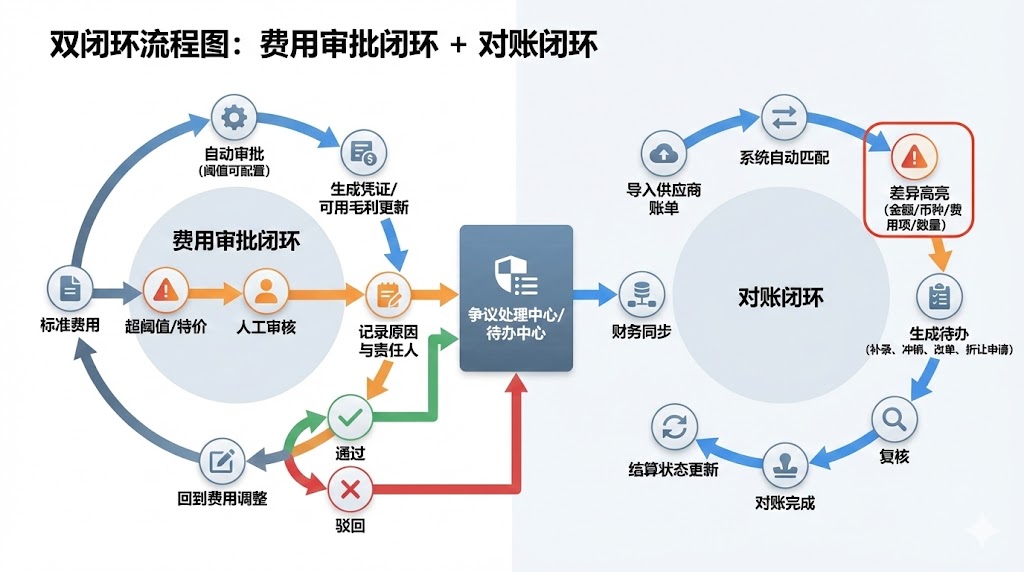

五、审批与对账:把“争议”变成可闭环的流程

费用争议在货代行业很常见:账单差异、币种口径、附加费争议、异常费用归属等。

建议在产品上明确两条闭环:

1.费用审批闭环

- 标准费用自动审批(可配置阈值)

- 超阈值或特价走人工审核,记录原因与责任人

2.对账闭环

- 支持导入供应商账单,系统自动匹配与差异高亮

- 差异形成待办任务:补录、冲销、改单、申请折让等

核心目标是把争议留在系统里解决,而不是散落在邮件与Excel里。

六、与财务系统集成:业务财务一体化的“最后一公里”

费用管理模块通常不直接做总账核算,但必须与财务系统形成稳定的接口边界:

- 推送对象:应收应付明细、税率信息、客户/供应商主体、币种与汇率、结算状态

- 回流对象:开票状态、收款付款状态、核销状态、关账状态

集成要点是:

- 状态可追踪:每条费用推送成功/失败原因可查

- 可重试:失败可重发,避免人工补录

- 口径一致:字段与科目映射由配置中心统一维护

当业务与财务口径一致,才能真正实现单票利润实时、坏账风险可控。

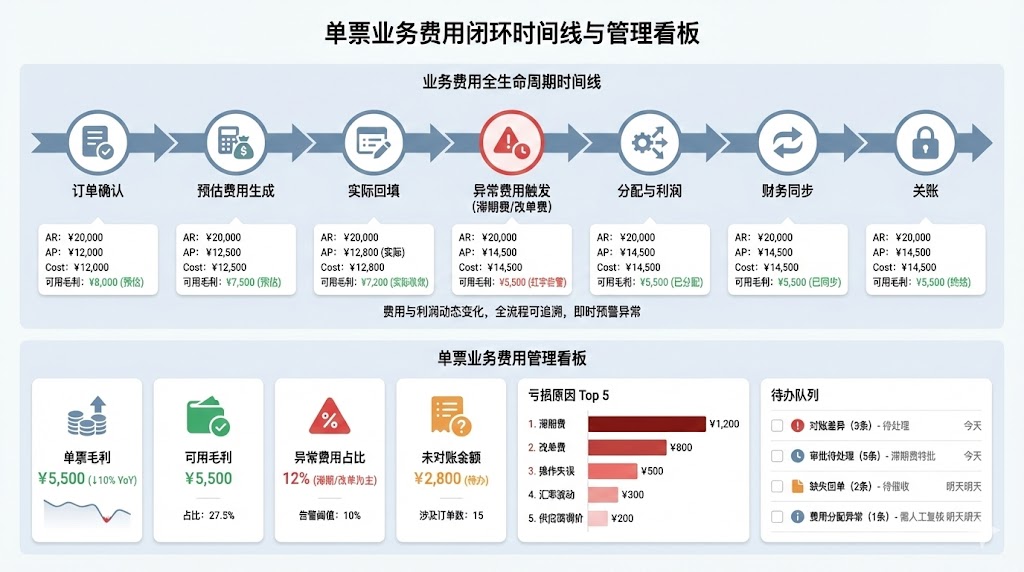

七、场景演练:一票业务如何实时算出“可用毛利”?

订单确认后,系统可以这样推进费用闭环:

- 预估费用:订舱、拖车、报关等作业创建时自动生成预估成本与预估收入。

- 实际回填:订舱确认与供应商回单回流后更新成本;单证签发后补齐文件费等。

- 异常费用:若发生滞期费/改单费,异常模块触发费用新增并标记责任归属。

- 分配与利润:订单拆分后按规则进行部门分配,输出销售部门与作业部门的利润视图。

- 财务同步:审批通过后推送财务系统,回收开票/收款/核销状态,最终形成关账闭环。

管理者看到的不只是“做了多少票”,而是“每一票赚了多少、哪里在亏、为什么亏”。

八、总结:费用管理的目标是让利润成为可运营指标

费用管理从“记账”升级为“经营引擎”,需要具备:

- 分层体系:AR/AP/Cost口径清晰

- 规则自动化:费率匹配、审批策略、汇率口径统一

- 分配与核算:订单拆分后利润可分配、可对比、可复盘

- 财务闭环:推送与回流状态可追踪,业务财务口径一致

当利润能被实时算清并驱动动作,货代经营才真正从“规模导向”走向“质量导向”。

本文由 @天涯轩 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

佬,可否留个联系方式,交流学习一下

微信:freesky51