起点课堂会员权益

起点课堂会员权益人口红利新解读:从人口看宏观经济,选择未来就业创业的方向

人口红利并不是结束,而是一个年龄阶段的人口红利结束,但下一个年龄阶段的人口红利也将会涌现。

人口红利一直都是讨论经济的人常谈到的一个概念。人口对于经济来说是至关重要的。经济发展无论从供给还是需求的角度,对象都是人。人的生理和心理特征,对经济的发展起着决定性的作用。

近些年来关于人口红利结束的说法盛行。而然,仔细思考会发现,这种说其实对人口红利的狭义理解。这种狭义的理解仅仅只将20岁左右新进入劳动力市场的人口增量当做人口红利。

然而,广义地来说,人口红利并不是结束了,这些人并没有消失,只是从一个年龄阶段转移到了下一个年龄阶段。20岁的人口变少了,但是30岁的人口增加了。

人在不同的年龄,会呈现出不同的特点。一个年龄阶段的人口红利结束,但是下一个年龄阶段的人口红利则会涌现。我们先来看看各个年龄阶段人群的特点。

各年龄阶段人群的特点

我们将人群粗略划分为以下几个年龄阶段,各个年龄阶段人群的特点很大程度上是由人类生理特点决定的。

0-20岁:绝大多数20岁以下的人群,较少从事社会生产劳动的,但是这些人群依然有着消费需求,这类人群是净消费者。

20-30岁:绝大多数城市人群是在这个年龄阶段正式开始工作的,因为刚刚开始能赚到钱,不用再束缚于父母的约束,所以在刚赚到钱的头几年,消费会呈现爆发式的增长,对各类消费品欲望非常强烈。常见的月光族和负债消费族大多数处于这个年龄阶段。

30-50岁:人开始慢慢步入中年,尝鲜式的消费欲望大幅度减少,消费变得理性。开始注重家庭和未来的养老。同时,这段时间也是事业的黄金时期,生产能力大于消费能力。收入总体大于支出,但是对未来的危机感很强烈,投资、理财、投机的欲望非常强烈。如果没有投资的机会,宁可存着现金也不会大肆冲动消费。

50-65岁:这段时间是一个特征不统一的分化时期。一部分人可能会迫于身体状况等方面的原因减少工作,扩大消费,提前进入养老阶段。另一部分人可能会继续积蓄。总体来说,这是一个经济行为特征不鲜明的年龄阶段。

65岁以上:多数人已经不再工作和生产,利用前大半生的积蓄生活,变成一个净消费者。有的人可能依靠社保生活;有的人可能会把资产如多余的房子卖掉,用卖掉的钱养老;有的人可能不变卖资产,而是依靠子女生活,然后再去世后将房子等资产继承给子女。共同特征都是依靠毕生积蓄的资产,来“交换”所需的养老物质和服务。

当社会中20岁左右的人非常多时,那么各种消费、娱乐产业会很发达。比如说社交网络、游戏、音乐、KTV等等。

而当社会中40岁左右的人非常多时,那么房地产投资,以及各类投资理财,金融,甚至投机诈骗等都会非常发达。资产价格会产生泡沫。

而当社会中65岁以上的人非常多时,老年人会用积蓄的资产换取养老服务。那么各类资产价格将会大幅度下降,而养老相关的产业将会非常发达。

有的人可能会觉得,各个年龄阶段的人不是应该差不多吗,或者稳定变化?当然不是,因为二战的影响,各个年龄阶段的人数量差别非常非常大。

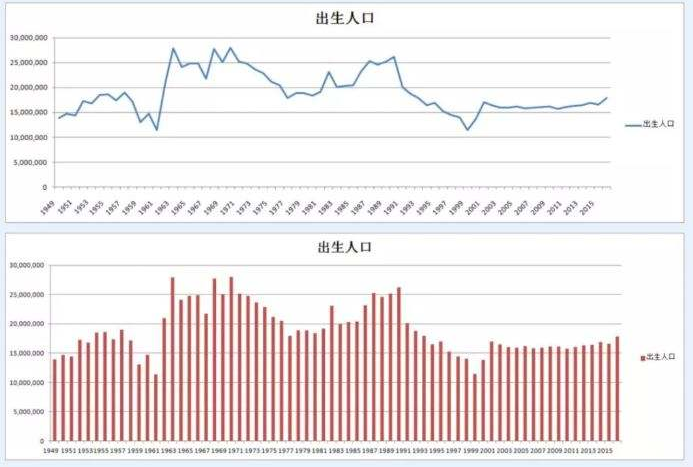

中国历年出生人口

中国人口的分布,呈现双峰分布的形态。第一波人口高潮顶峰在1968年前后,第二波人口高潮的顶峰在1988年前后。1968年的那波人口高峰要多于1988年这波。但是真正对经济发展的供需起到决定性作用的是城市人口。考虑到中国城市化的因素,第二波人口当前的城市化率远远高于第一波,所以整体来讲,我们粗略判断第二波人口对于经济的贡献不低于第一波。

我们用“68”和“88”分别代表这两波高峰期人口。对应各个年代,看看经济现象。

2000-2005年

“68”在这段时间约35岁左右

供给侧:此年龄阶段人群,生产能力远大于消费能力的年龄。多余的劳动力一部分从事出口,一部分从事基础设施建设。中国正好加入了世界贸易组织,通过出口来解决过剩的劳动力,出口额连年暴涨;同时,中国的基础建设快速发展。

需求侧:此年龄阶段的投机投资等意识快速增长,投资投机的需求大增。房地产开始大涨,股市开始被很多人关注。

“88”在这段时间约15岁左右

供给侧:多数人还没有参加工作。他们还没有对经济供给侧的影响力较小。

需求侧:这是一个多愁善感的年龄,他们对流行文化的需求和影响力非常大。他们对流行文化的强烈需求激发了相关产业的发展。很多影响力非常大的明星都是在这个时间爆红,并且热度极速上升。比如说周杰伦,在很多“88”的心目中,仍然是流行文化中不可逾越的高峰。当年演唱会和磁带被哄抢的景象,几乎无法被任何后来的艺人复制。很多台湾和大陆的音乐人都是在那个年代到达事业顶峰期的。选秀节目也在这段时间开始爆红,对选秀节目的关注,其实是青少年对于自己舞台梦想的心理投射。

2005-2010年

“68”在这段时间约40岁

供给侧:生产能力远大于消费能力,出口和基建投资相关生产仍然是解决供给侧问题的方法,但是在08年金融危机的影响下,出口大幅度萎缩,导致大量剩余劳动力,失业问题严重。

需求侧:40岁左右是消费需求最理性,而投资投机需求最强盛的年龄,在“68”们的投机力量之下,催生了中国股市06-08年的一波超级大牛市。而08年金融危机影响下,股市暴跌。

之后国家立马将出口的转向内部投资需求拉动,通过货币与财政政策,将过剩的劳动力投入基础设施建设,同时引导“68”们的积蓄进入房地产投资以满足其投资的需求。中国的基建和房地产迎来了后来的黄金十年。

“88”正是20岁左右

供给侧:仍只有少部分人进入劳动力市场,对经济供给侧的作用力仍然较小。

需求侧:对流行文化和互联网行业的影响非常大。明星文化和选秀节目继续火爆。并且对于20岁左右的人,社交成为了最强大的需求,各种类型的社交网络百花齐放,所有的互联网产品,必谈社交。另一方面,“88”们开始脱离父母的庇护,部分人开始具有赚钱的能力。学生时代的非理性消费被父母约束着,而当他们自己开始有赚钱能力的时候,互联网游戏产业开始迎来了春天,电子商务也迎来了快速发展,双十一也在那个时候开始从单身节成为购物节。

2010-2018

“68”处于40岁到50岁之间

供给侧:仍然是生产能力大于消费能力的阶段。基础建设是主要的经济活动,出口次之。

需求侧:投机需求刺激着中国房地产持续增长,叠加“88”步入社会,“刚需”买房,造就了房地产的泡沫。房地产行业也是这段时间最火热最赚钱的行业之一。

“88”处于20岁到30岁之间

供给侧:“88”开始步入劳动力市场。因为“88”整体受教育程度高于“68”,所以“88”们为互联网、金融、基础科学等领域提供了大量的人才。

需求侧:此阶段处于消费欲望极强又有能力消费的年龄,各种购物节的销量连年攀升,游戏市场也经历了火爆。然而,最近两年,“88”开始步入30岁的门槛,非理性消费开始减少,消费开始进入低迷,这就是很多所说的消费降级。明星的号召力已经和当你不能比拟了,选秀节目基本退出历史舞台,KTV消费萎靡,其他娱乐消费也增长乏力甚至萎缩。社交网络也开始低迷,除了微信QQ,其他的死的死,转型的转型。游戏产业也开始衰退。这些都不是经济周期现象,而是人口结构导致的不可逆的变迁。

随着“88”步入中年,消费理性。所有的消费领域的增长都变得乏力,“68”的人,向来就不好赚他们的钱,现在“88”的钱也越来越难赚了。消费根本不可能有所谓的升级。

而供给侧方面,“68”的人没有退出劳动力市场,“88”的人已经涌入了进来,都是生产力大于消费能力的人群,需求远远跟不上供给,而如此过剩的劳动力,似乎极度依赖于基础设施投资和出口,如果出口断了,那么中国就业率将变得惨不忍睹,并且触发连锁的危机。

而不巧的是,今年年初爆发了贸易战。仿佛中国的经济将迎来一片凋零的景象,很多人认为中国会像日本一样,步入失落的30年。然而,很多人只知其然不知其所以然。日本失落的30年是其单峰人口结构,加上各领域投资到达边际效应的必然。而中国不同于日本。我们最后会简单分析日本。

未来十年

“68”在未来十年处于50-60岁的年龄

这个一个特征不鲜明的年龄,特征分化,难以产出明显的社会合力。这个年龄阶段有一部分人继续劳动、投资、积蓄;有一部分人开始步入养老生活;而有一部分人开始迎来生活消费的第二春。他们对经济的供给和需求相对较稳定,不会对资产、商品等价格造成明显的影响。所以未来十年的经济特征并不由“68”决定。

“88”在未来十年处于30-40岁的年龄

这是一个特征非常鲜明的年龄。所以,未来十年,将会是“88”主导经济的一个年代。对于这个年龄的“88”们,经济的发展其实是要解决两个问题:

- 供给侧:当生产能力远大于消费能力的人群主导经济的时候,为了防止大量失业,过剩的劳动力如何解决。

- 需求侧:当投资投机需求强烈的人群来主导经济时,用什么资产来满足他们投资的需求,以便于让资金进入生产性领域,而不是非法的领域(比如各种非法投机,诈骗等),或者资本外流损坏国内经济。

我们先回顾一下“68”们主导经济的时候,以上两个问题是如何解决的:

- 供给侧:通过出口和基建解决劳动力问题

- 需求侧:通过房地产来满足投资需求。

- 供给侧生产的基础设施和房子等,通过需求侧的房地产投资来买单,保证了供给侧资金的来源。

那么,应该如何解决“88”的供给侧和需求侧的问题呢?

- 供给侧:供给侧的问题说白了就是生产能力大于消费能力导致的,那么就是要用一部分劳动力去从事非消费领域的生产,这些领域一般不是用于眼前的消费,而是能够为未来提供长远的价值,比如基础设施、房子等“硬件”,然而当“硬件”的投资达到边际效用时,则需要更多地在“软件”领域寻找。这些“软件”领域包括科学技术,文化,军事,环境保护,知识产权保护等方面。“68”们的过剩劳动力较多贡献了“硬件”,而“88”们的过剩劳动力,更多地只能贡献“软件”了。

- 需求侧:对于资产的需求,和平年代任何国家地区都没有太多的选择,主要就是房地产和股市。而法治不完善的国家还有很多非法投机投资。目前中国法治已经在不断完善,非法投资投机渠道基本上都已经被阻断,中国仍然只有房地产和股市两个主流投资渠道。另外还有一种是资本外流,投资国外资产。但是中国对于资本管制非常严格,所以外国资产很难满足多数人的投资需求。

- 谁来买单的问题。任何供给侧的生产,都需要有需求侧来提供资金,俗话说“买单”。当经济以消费为驱动的时候,供给侧生产消费品,需求侧为消费品买单;当经济以基础设施投资驱动的时候,供给侧生产公路房子,需求侧则为房子买单;但是问题来了,当需要以“软实力”作为经济驱动的时候,谁来买单,或者说谁来提供科学技术的资金呢?这个问题在成熟市场已经有答案了,就是证券市场。科学技术,文化等方面的投资由企业从事,而这些投资,将为企业未来带来长期的收益。在眼前则可以推动企业股价的上涨,让企业能获取更多的融资。

“88”们的供给侧劳动力相对于消费过剩以及需求侧投资需求很快就会表现出来。至于到时候是走“硬件”的老路,还是“软件”的路,谁也没有办法下结论,只能说“软件”的可能性会更大一些,也更难一些。

有一点可以确定的是,未来十年,需求侧主旋律一定不是消费升级,而是“硬件”和“软件”的投资和投机,其中“软件”的可能性大于“硬件”。以中年人为主导的社会,指望中年人像刚毕业的大学生一样吃喝玩乐升级消费不存钱投资,根本就是反人性、不现实的。只有投资和投机才是中年人主导经济时的主旋律。

至于投资什么,“硬件”方面房地产要看调控如何,“软件”方面证券市场要看制度的完善程度如何,如果两种都被压制,那么将会滋生各种非法投机和诈骗渠道,或者资本外流。无论如何,都轮不到消费升级。

未来十年,基础科学技术,人工智能,文化创造,军事,环境保护,知识产权保护等这些“软件设施投资”领域,可能会有较好的发展。房地产和基建等“硬件设施投资领域可能不如过去十年,但是也不会太差。制造业升级、出口也是一个方向,但是也不如过去。另外金融领域,因为中年人非理性消费的萎缩,过去几年十分火爆的民间贷款,尤其是消费贷,也会慢慢萎缩,而金融领域的证券行业会相对较好。

十年之后

当“68”处于60-65岁,“88”处于40-45岁时,这段时间很难说,可能会面临几年的通缩环境。具体不做分析。

但在“68”平均年龄迈过65岁之后,退出劳动力市场,劳动力开始明显不足,提升企业效率人工智能服务和B端服务会及其重要。并且到时候,中国的养老产业也会被正式引爆。包括养老设备,医疗,养老服务等等。

养老产业曾经一直都被人们提起,但其实现在一直都在小打小闹,国内真正养老产业的爆发,一定是在十几年之后,现在还没有到风口。现在的老人为什么带动不了养老产业呢?第一,现在老人还不够多;第二,现在的这部分老人不够有钱。

可是“68”们老了的时候就不一样了,他们在改革开放中,趁着“88”还没有工作,就已经获取了大量的令后来人都望尘莫及的资产。所以这部分人,人口非常多,而且有财富。等到他们老了的时候,才会真正的引爆养老产业。到时候,中国的养老产业必然是大规模,全方位的发展。

宏观来说,到时候“68”会用手中的资产,来“交换”养老服务。所以到时候资产价格一定是承压的,而养老产业也会迎来前所未有的风口。而到时候与老年人无关的其他行业服务,都很难有风口。老年人的生理和心理需求到时候会被最大化释放。有的人误以为老年是一个需求寡淡的年龄阶段,其实是误解,老年人对于社交、文化娱乐、饮食保健等等方面的需求,是非常强劲的。

最后来看看日本

日本到底发生了什么,使得失去了这么几十年?

有人说失去了30年,其实是25年。日本的经济在最近几年已经开始已经明显好转,通缩缓解,通胀抬头,就业良好。那么,日本发生了什么?

日本人口更接近单峰分布,就是在1950年前后出生的人口。而日本的经济发展路线也是典型的受这波人群的主导。虽然说在七几年也有一个小峰,但是弱于1950年那波。并且,日本在二战之前就是列强国家,日本在1955年,城市化率就达到56%,和中国2015年差不多,所以日本第一个波峰人口就已经是城市人口,对经济的主导能力远强于第二波,所以讨论日本人口结构时,我们只需要考虑“50”这波单峰就可以了。这是人口结构方面,日本和中国最大的一个不同。

日本在1970年左右,“50”们20岁,娱乐产业和各类消费领域蓬勃发展。

而当1980年,“50”们达到30岁,开始步入中年之后,非理性消费开始萎靡,日本进入了疯狂投资投机的十年,房地产、股市、各类收藏品、国外资产等等,无不被日本人疯抢,“买下美国”也是那个时候日本人的口号。

然而,日本本身二战之前经济底子就比较好,在加上40年的快速发展,日本无论是“硬件”还是“软件”,都已经到达当时世界顶级水平,软硬件的投资都已经边际效用明显。所以,1990年前后,日本资产泡沫破灭后,投资领域已经找不到任何可以拉动经济发展的点。

而此时,“50”正处于中年,生产赚钱能力强, 消费能力弱,无论怎么刺激,日本国内的消费也不可能拉动经济。“50”的投资储蓄需求依然旺盛,在其他投资都已经没有前途的情况下,选择了保留现金作为资产,现金越来越值钱。

整个社会,供应大于需求,新的就业机会少。并且,资产都在中年人手里,他们不用于消费,也没有地方投资,资金流通不起来,也流不到年轻人的手里。年轻人没有希望,所以日本最经二十几年年轻人呈现出低欲望,且没有希望的萧条景象。

破解日本经济困局的唯一方法,就是等“50”这波人正式步入老年。供给侧,腾出机会给年轻人。需求侧,他们开始需要养老服务,用手中积累的资产,换取中青年人提供的养老产品和服务。

2015年,日本高峰期人口“50”平均迈过65岁,正式步入老年。日本在最近几年,通缩缓解,通胀开始抬头,就业向好,并不是偶然现象。随着“50”们开始腾出机会,放出自己手中的资产,年轻人开始“被需要”,有更多的机会。社会财富开始流动并重新分配,“低欲望”的状态会发生扭转,日本人口出生率很有可能在未来十年会止跌并缓缓回升。网上那些因为出生率低而说日本完了韩国完了的人,其实是会宏观社会和经济缺乏认知的表现。

日本单峰期人口“50”们,从40岁到65岁,用了25年时间。这段时间,日本没有任何投资和消费可以拉动经济。这是他们所谓的失去的25年。

而中国呢,与日本有两点不同。第一,日本在萧条之前“软件”“硬件”投资都已经极度发达,边际效用明显,而中国在“软件”方面还是一片洼地;第二,中国人口是双峰人口分布,而日本人口是单峰分布。中国“68”们从40岁-65岁这段时间,因为“88”们的消费和投资需求的接力,会填补其中大部分萧条的时间。

总结

总体来说,跨越十年以上的经济现象,本质上就是人口现象。

未来十年,中国将会是以“88”中年人为主导的以“软件”实力为投资和投机对象的经济。而在此之后,将慢慢进入以“68”的养老需求为主导的养老消费型经济。

人口红利就像一波浪潮。浪潮并不是结束了,而是从一个年龄阶段转移到了另一个年龄阶段。浪潮所到之处,都会翻起巨大的声响。真正的红利结束,是这个时代的人彻底退出历史的舞台。

人类历史上经济的发展史,本质上也是人口的发展史。中国历代王朝的变迁,都是在战争后,王朝成立的50-100年间达到朝代经济发展的顶峰时期,其强盛的本质仍然是人口的红利,而所谓成功的君王,其实也只是顺应了人口的趋势而已。过于注重短期的政策来分析经济,其实只是被噪音所干扰。抓住人口是经济发展的本质,才能屏蔽噪音,驱散迷雾,看清未来发展的方向。

本文由 @ArvinNing 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

看了之后,会对欧美国家的人口红利及供需侧的演变产生好奇,也许可以为后面的演变提供一些参考

您好,我是今晚90后侃东道西小编,想转载一下本文,会在开头著名来源及作者的,谢谢。

听君一席话,胜读好几本书,哈哈,感谢分享

不要跟我谈中国股市,那就是一垃圾市场。

想多了,这是一个最好的市场

您好,我是个人号,乌云上有晴空,转载一下。会在开头说明转载来源及作者。

好的

您好,我是凯瑞英普公众号小编,能否转载这篇优质的好文呢?

可以的,但是转载需要注明文章来源:人人都是产品经理网站;作者:ArvinNing

好的,谢谢您~