起点课堂会员权益

起点课堂会员权益三大运营商官宣的“RCS”究竟是什么?

本文将介绍什么是RCS、RCS带来的影响以及它困境,并进一步分析了它与数字货币结合的可能性。

在2006年,RCS概念早已被提出。而至2018年5月11号,RCS服务在日本正式落地试行,此时全球增长势头强劲。而到了2020年4月,我国三大运营商正式官宣RCS。

01 RCS是什么?

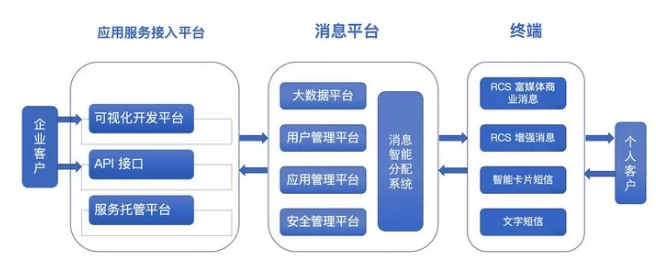

RCS官方定义为:融合通信(Rich Communication Suite),在 2008 年由全球移动通信系统协会(GSMA)提出,具有基于全 IP 网络的即时通信功能,旨在帮助运营商丰富现有通信方式的客户体验。

简单说,就是可以在短信界面上,发送图文,音乐,内嵌H5,共享位置等。

在iOS系统上,最为接近它的形态即为iMessage(遗憾的是,国内iMessage已沦为澳门赌场的自留地)。而在Android系统上,则是“增强信息”。

那可能有用户会直接定义它为:另一个微信。我想这是不准确的,微信更多的是个人对个人的业务交流,在企业对个人上并没有很好的解决方案。

而RCS更多的是解决企业对个人的业务交流。例如,有了RCS后,用户可以直接在短信侧向企业端订购一张火车票,而且因为RCS是基于运营商体系的,所以用户甚至并不需要输入其身份信息,而改为由运营商提交识别用户的真实身份。此时,用户只需直接提交需求订购付款即可。

每一次的革新都是一个风口,而这次RCS会产生什么蝴蝶效应呢?

02 RCS将带来什么样的影响?

RCS 若想让用户能够在短信入口解决衣食住行、文娱互动的问题,则必定需要用户、企业、平台共同参与,搭建出具有生机、活力的闭环生态。

在各大厂商纷纷配合号召的环境下,用户若想直接在短信平台上享受服务,则企业必须提供相应服务的API接口接入。

在此背景下,中间件这一个概念必然大火,因为一旦用户养成操作习惯,那么那些无法在RCS平台上实现服务的企业会被用户嫌弃淘汰,而此时中间件这一环节对于小企业主与小厂商则显得尤为有吸引力。

RCS让消息焕发了新的可能性,营销方案商、服务解决方案商、开放平台商等将注入一波新鲜的血液。

但RCS看似美好,但在中国市场上,它仍有属于它自己的困境。

03 困境,RCS的两大问题?

1. 转移成本问题

虽然RCS到现在已经2年了,但它在中国仍属于一个新鲜事物,所以尚未有人知道他的成本如何。

若成本高于微信,用户没有任何理由使用微信。就算,运营商真的将其成本降至跟微信一样,用户也很难买单。

虽然RCS的应用场景比微信更广,但主要是在于企业端。而对于用户,用户是无感知的,因为他在微信也可以通过小程序订票,只不过中间多了一步验证的步骤。

用户在微信也可以聊天,社交,享受服务。那么他有什么理由要换到RCS上呢?

从微信平台转移RCS平台,正如当初当初用户从短信转移到微信一样。当初微信成功吸引用户是使用微信的社交属性来吸引,后带动它的通讯属性。

虽然RCS的出现,对微信的冲击是必然的,但能否取代微信,我们还是持有一个保留的态度。毕竟就现在而言,融合通信属性若想完全被利用起来,还得面对一个严峻的问题。

2. 骚扰问题

从根本而言,微信是基于熟人社交体系,虽然随着版本的迭代发展,在支付体系完善后,它有点“变味”了,但还可控的。

但短信不同,短信就是一个泛通讯应用,一旦公布了手机号码,营销短信就会接踵而来。但是因为现有的短信是以文本为主,所以这种情况可以通过控制发送频率以及内容来遏制。

但一旦短信富文本化后,监管是一个问题,用户信息安全也是一个大问题。毕竟在中国,苹果用户早已享受过iMessage的“赌场”轰炸。

解决方案可能是通过拦截来降低用户骚扰问题。这种方法是现有手机厂商使用最多的一种,但是这种方法将会大大缩小RCS企业服务属性,估计届时企业在RCS平台有个“企业公众号”,“企业号”才有资格向用户进行服务与营销,“企业号”将实名认证,届时运营商只需针对这些“企业号”制定规则即可。“企业号”一旦违反或被投诉,运营商追踪处罚即可。

而这种监管方法的实施,将大大提高盲发短信通道的获取性,通讯企业可能将迎来整顿。

就目前总结而言,RCS会带来场景的革新但并不足以成为5G杀手级应用,除非…

04 RCS与数字货币结合的可能性?

上面有提过,RCS难以成为杀手级应用,毕竟它没有不可取代性。但若RCS可以与数字货币相结合,这款应用一旦发布,将“一鸣惊人”。

为什么提出这个可能性?

因为日本RCS就是基于国民RCC体系上,日本RCC就是类似我们数字货币的一项业务,支持联网与无网支付,通过SIM卡直接与消费终端直接完成交易,手机系统完全不参与,这可比“微信”/”支付宝”牛逼多了。

而这个RCC技术其实早就在中国实施利用起来,只是尚未普遍,它就是NFC。所以这个结合完全是有可能性的。

如果RCS与央行的数字货币结合,届时企业服务最后一环“付款”则彻底被打通,安全模块也得以被保障。

总结

RCS必然是未来趋势,毕竟就在今天,移动正式发布了“5G消息”这一应用。

RCS场景更多的是C2B。且在B2C里面,信息安全以及信息骚扰是亟需解决的问题。

RCS不会动摇微信生态,因为两者业务并不是完全重叠的。此外,这并不是创业公司赛道的机会,里面核心的业务机会早已被瓜分,里面的机会只能养活一些小型公司,并不能依靠它成为巨头。

本文由 @lxy666 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

能不能举个例子 rcs的应用

举个例子:

1、在“短信”直接发条信息至12306,信息内容为“预定明天下午到北京的高铁票”;

2、12306回复预定列表给你

3、选择了一个时间段,点击付款

(其中可以节省环节为:你的实名认证,你可以直接选择用那张银行卡付款而不用唤醒第三方应用)

注:只是个人推论

RCS没有解决用户的痛点,又有很多弊端,不会成为一个普及产品。其核心依赖的人工智能可靠性还远远不足以支撑。数字货币反而感觉不如现在微信和支付宝安全。

1、RCS是否解决痛点,这个我无法否决你,毕竟从现有信息而言,确实有很多B2C的场景在,但没有核心点;

2、核心依赖人工智能这一点上,太大了。但B2C所依赖的流程化自动化(RPA),目前“RPA+AI”这一应用已经开始市场化了;

3、数字货币这个安全性问题,我……

1