起点课堂会员权益

起点课堂会员权益101场倒闭!都死了!2021电商“墓志铭”(内附死亡名单)

编辑导语:2021年较以往,电商企业“死亡名单”逐渐增多,许多企业因为生存危机纷纷申请破产。2021年,市场之疯狂,竞争之激烈,我们谁也不知道“死亡”和机会哪一个会先到。电商行业的发展将何去何从?

你觉得自己够资格进入千亿俱乐部吗?还是会被写进下一个“死亡名单”?

4天之内,3年完成2次对外并购、8次融资的社区团购同程生活,经历了被催款、寻求转型到申请破产;

4天之内,同样也可以见证——两家生鲜电商“你追我赶”地赴美IPO上市。

过去8个月,电商行业中100家企业倒闭,239家企业融资!

2021年,市场之疯狂,让“死亡”和机会不知哪一个先到?

一、2021加速“死亡”,企业平均寿命不足6年

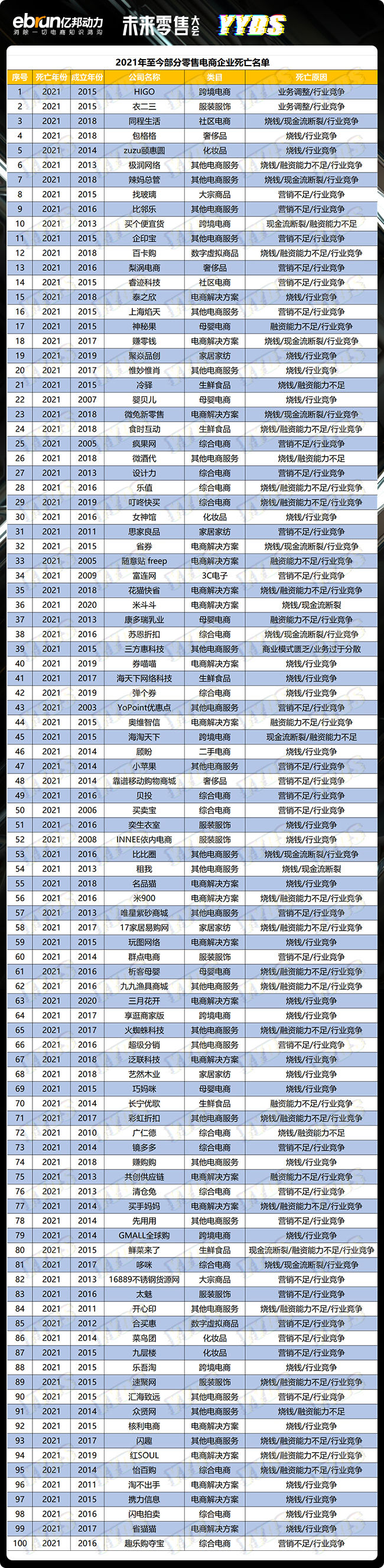

亿邦动力此前曾整理过,2020年约有100家零售电商企业倒闭(不完全统计)。

而2021年的“凶残”变本加厉。

亿邦动力最新统计,今年1月至8月的电商企业“死亡名单”,又收录了有100家电商企业倒闭,几乎赶超了去年全年。如果算上正在转型中苦苦挣扎的食享会和贝店(各算50%“死亡”),今年退出历史舞台的电商企业总共101家。

从类目来看,100家企业中,电商解决方案类企业倒闭了21家,综合电商有15家,服装服饰、母婴和生鲜食品三个类目的企业占比也相对较高。

去年,备受资本关注的社区电商也有2家企业登上了“死亡名单”。其中,曾经行业TOP5同程生活的倒闭,给社区团购业态泼了一盆冷水。

成立于2018年的同程生活,曾在3年内完成了2次企业并购和8轮融资,2019年还曾创下社区团购行业史上单笔最高的融资记录。

2020年,公司GMV接近100亿元,估值10亿美金。今年7月初,同程生活在4天内经历了被催款、转型和申请破产,并最终将倒闭归结为:行业比拼已经从拼创新走向了拼补贴,而自己也因烧钱而资金流断裂。

事实上,在这101家企业中,因为“拼资本”烧钱而倒闭的电商企业高达60家。

此外,“行业竞争”也是企业倒闭的主要原因,有91家企业因此“阵亡”,“融资能力不足”与“营销不足”分别占据了31家和28家。

另一家社区电商睿迹科技就是因行业竞争而倒闭。据爱企查显示,在成立的5年4个月中,睿迹科技只在2015年刚成立时拿到了2000万元的A轮融资。

通过对比亿邦动力整理的去年全年的“死亡名单”,今年前8个月因“市场营销不足”而倒闭的电商企业快速增多。可见,流量在今年更加稀缺,争夺也愈发激烈。企业到底要去哪里寻找新的流量,成为电商企业亟待解决的问题。

除了已经倒闭的企业,还有很多企业正在挣扎。

成立于2018年的社区团购平台食享会,在7月底被媒体爆出武汉总部人去楼空;官网、小程序无法打开;联合创始人温志平和刘晨离职、高级合伙人杜非公开发文表示辞任、创始人戴山辉也退出了所属公司的主要人员名单。随后戴山辉澄清称,公司并未倒闭,将向新业务转型。

同样采取业务转型战略的还有社交电商平台贝店。8月初,贝店被商家和供应商催款维权。据亿邦动力此前报道,被贝店拖欠货款的供应商已超过1400家,被拖欠的保证金加上货款总额超过1.4亿元(金额还在增加)。

2017年,贝贝集团化后推出社交电商平台贝店,如今被业内称为“三年一个拐点,一年一座里程碑”的贝贝也面临着被拉横幅催款的境地。而就在上周,贝店已经开始邀请商家,加入新孵化的社交电商平台希美。

另一边,2020年获得4轮投资约4.46亿美元的十荟团进入了动荡期。有媒体报道称,十荟团部分城市的供应商接到了当地网格仓即将关停业务的通知。也就是说十荟团将退出某些城市。

8月21日,十荟团创始人陈郢发表内部信,表示将对部分效率较低的业务区域改革,同时与阿里巴巴进行部分地区的区域整合。而就在7月末,十荟团刚获得了千万级美元的战略融资。

即使具备了融资能力,还是输给了“补贴战”。业务整合、被迫转型是否会成为电商企业下半年的趋势?

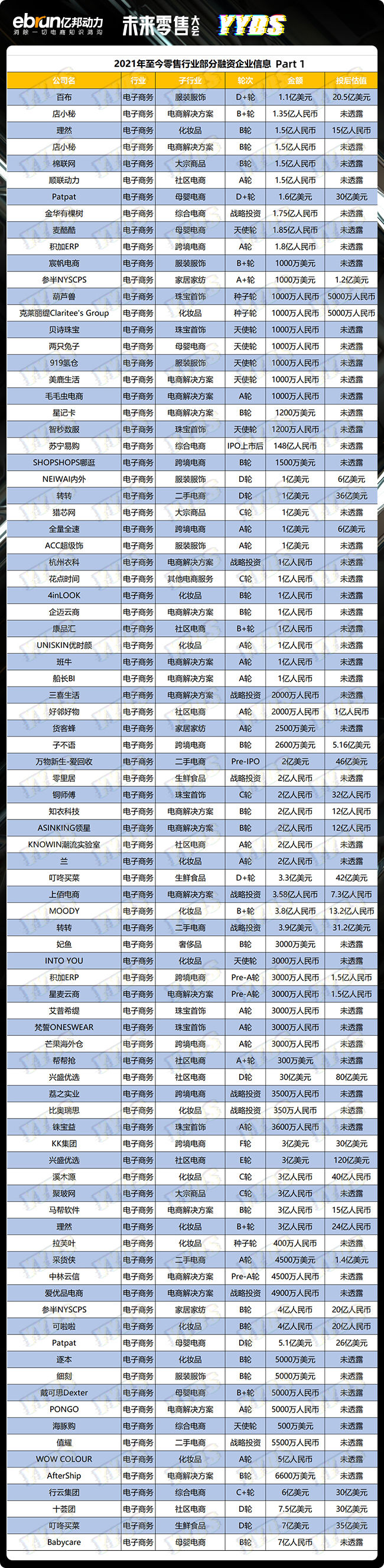

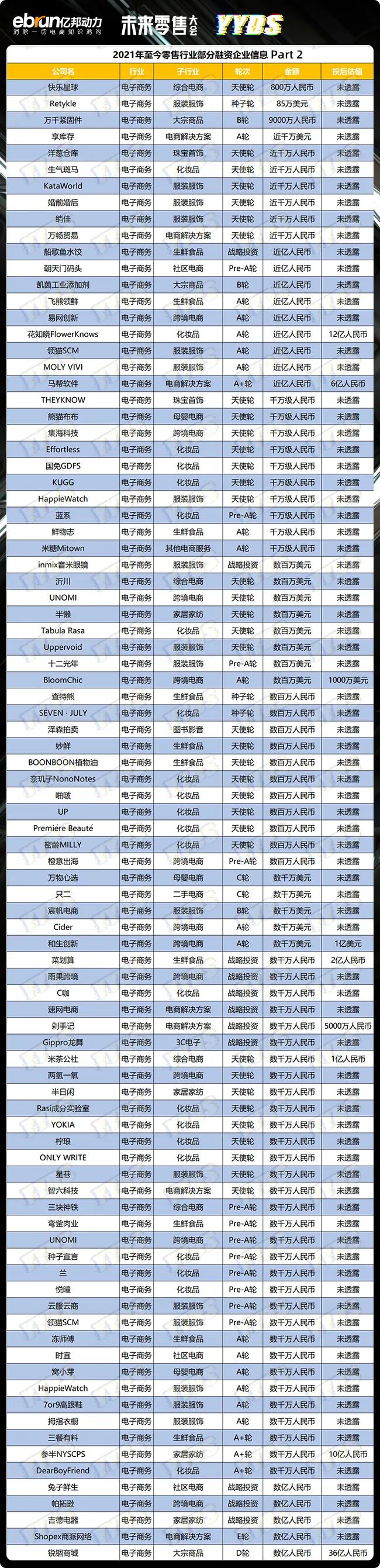

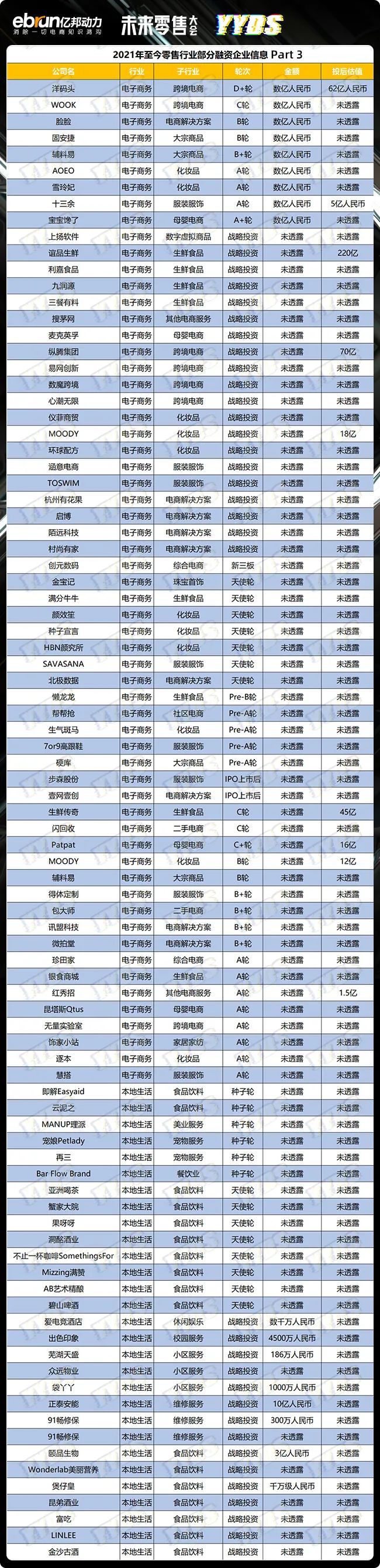

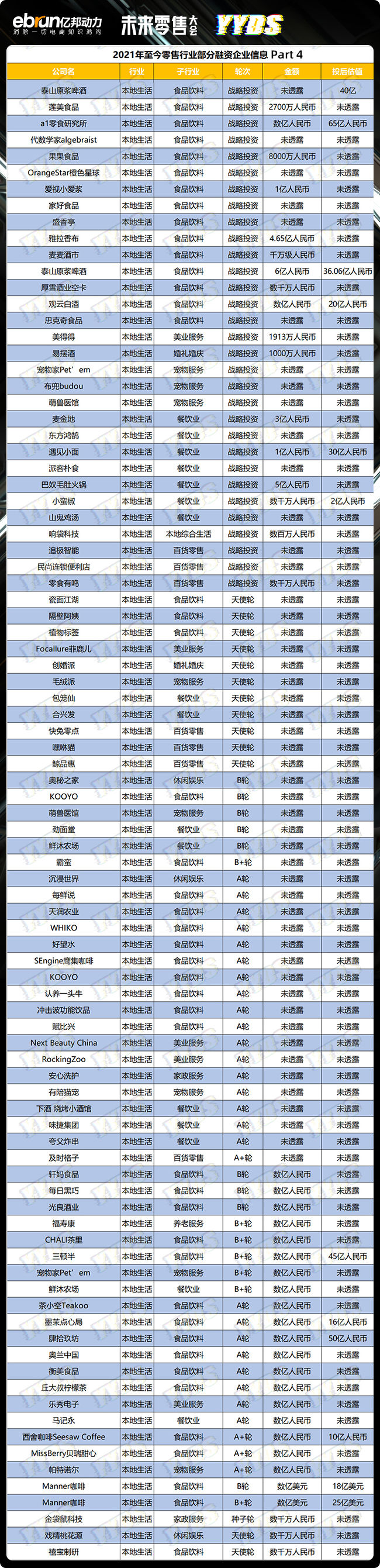

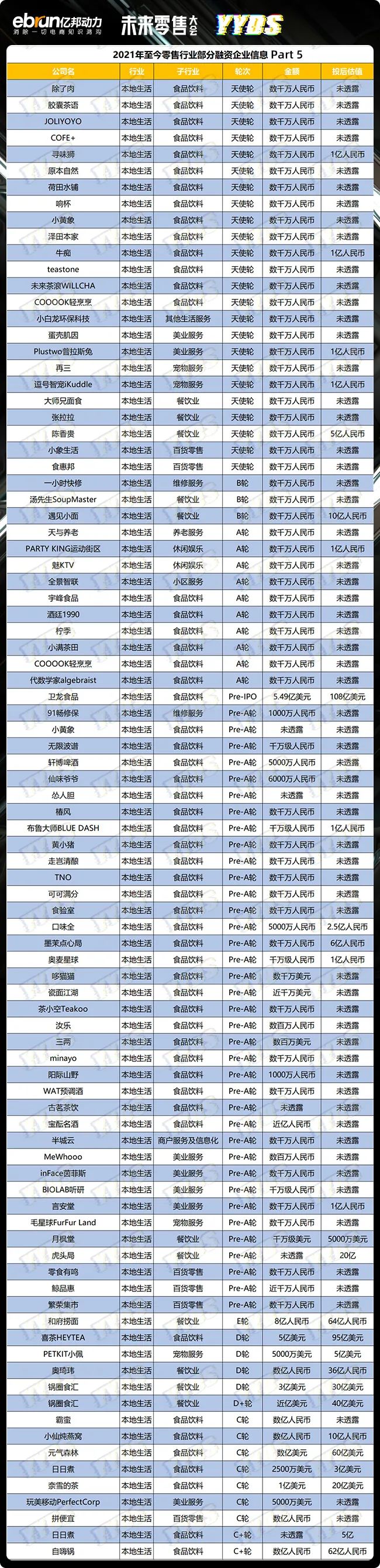

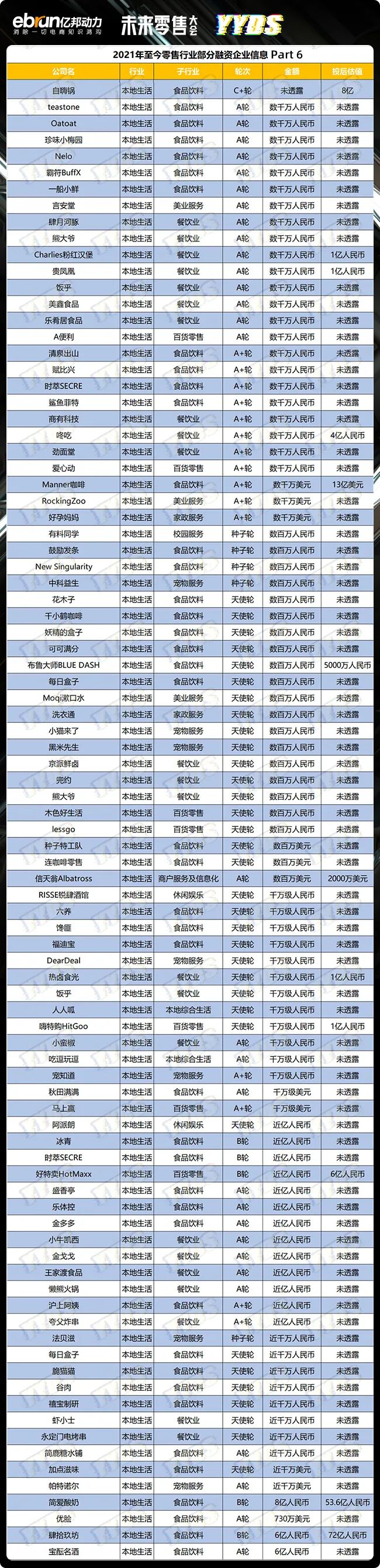

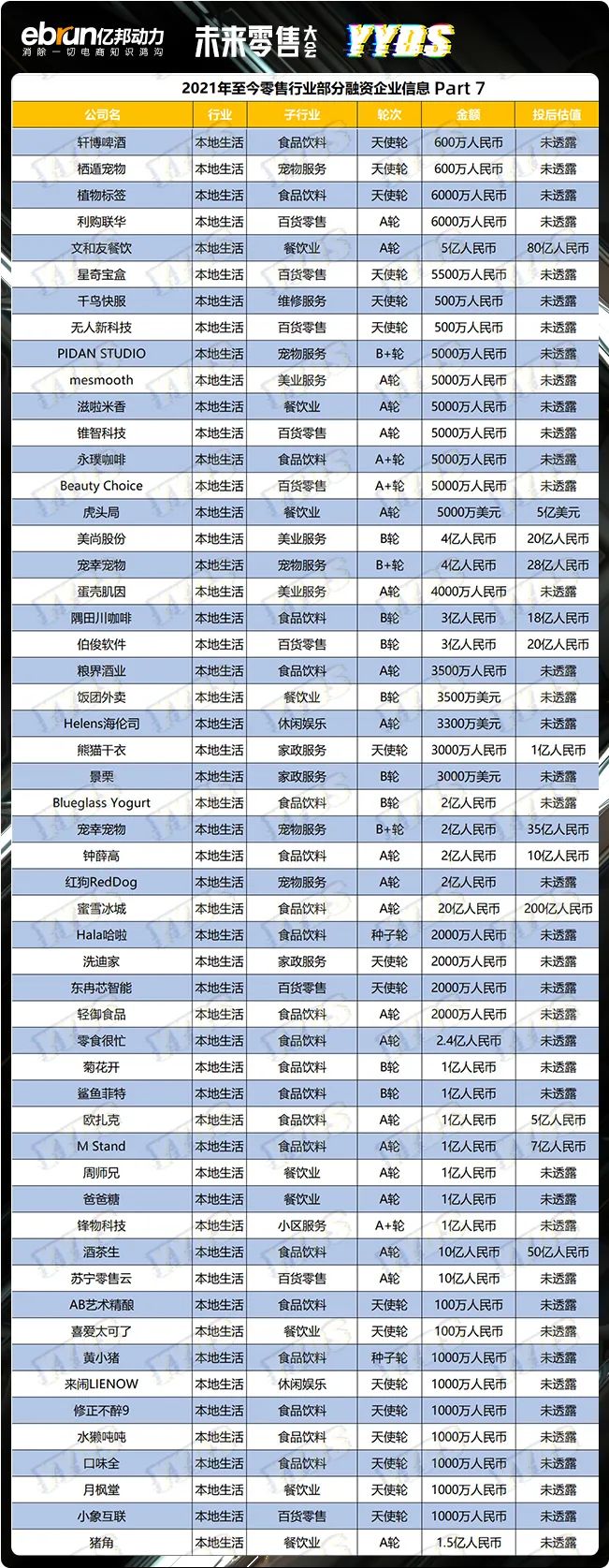

二、592笔融资,70%还没等到C轮

亿邦动力整理统计,自2021年1月1日至8月23日,零售消费行业共发生融资592起,其中本地生活353起,电子商务239笔。

分行业看,在这592次融资事件中,食品饮料类企业融资次数最多,达179起;餐饮业发生60起融资,化妆品行业完成47次融资。

今年,咖啡、美瞳品类成为资本的宠儿。除了瑞幸外,隅田川咖啡、M Stand 咖啡、时萃SECRE、永璞咖啡、Manner咖啡等品牌均获得了投资。

其中,Manner咖啡更是8个月内完成3次融资。而美瞳赛道中,MOODY、4inLOOK、可啦啦都获得了金额较高的投资。

MOODY在前8个月同样完成3次融资,其中一次融得3.8亿人民币。可啦啦在8月18日完成的4亿人民币B轮融资,拿到了截至目前彩瞳赛道单次披露的最大融资金额。

从融资轮次看,C轮以下的融资事件占到所有融资事件的近70%,约409起,C轮以上(包括C轮)的则有179起。

而融资金额方面,有124起融资事件获得过亿金额,大约占到总融资数的21%。饮品行业融资金额较高,如蜜雪冰城融资20亿元、瑞幸融资2.5亿美元、简爱酸奶融资8亿元等。

行业中也出现了不到一个月内接连完成2次融资的企业,如即食食品鲨鱼菲特和MCN机构宸帆电商。

2021年以来,零售行业跑出多个“第一股”,如“新式茶饮第一股”奈雪的茶、“生鲜电商第一股”每日优鲜,叮咚买菜也紧随其后赴纽交所上市。

此外,还有按摩器品牌倍轻松在上交所上市,滴滴在纽交所挂牌,理想汽车也加入上市队伍,返利网也实现了“借壳”上市。

值得关注的是,每日优鲜上市当天开盘即破发,收盘大跌25%,上市第二个交易日大跌8.49%,后来者叮咚买菜也出现“流血”上市。

奈雪的茶同样在6月30日上市当天开盘破发,当日下午盘中跌幅扩大至12.6%;总市值一度跌破300亿港元。日前,奈雪的茶还因食品安全问题被市场监管总局查处。

如此看来,融资、上市似乎并不构成终局,品牌是否想好了接下来的故事如何讲下去?

三、流量不再是“yyds”,行业没有“共同富裕”?

一面是为了寻求增量,追求全渠道、全域营销;一面是“行业竞争”、“烧钱”带来的损兵折将,零售电商已经站在岔路口。

2021电商集体阵亡,不是个案,究其原因有三:

一是平台经济垄断的后遗症。

平台经济垄断的后果,是整个生态在失去活性。新锐企业达到一定规模之后,平台成为其难以逾越的天堑。一位长沙农村电商创业者就曾直指某大型信息分发网站,以“或者接受我的收购,或者我就做一个跟你一样的产品”为由相要挟,被迫“卖身”。

诸多创新的意志正在幻灭,创业者最终变成平台的打工者的现象日益显著。

平台经济天然具有垄断性,这种作用力如今正在反噬。国家目前正在不遗余力的反垄断,正是为了遏制住这种无限扩张所带来的“寸土不生”。

二是技术停滞。

数字化浪潮滚滚向前,但在消费零售领域,比拼的依然是效率。效率可以通过技术变革、模式创新和组织管理来提升。消费互联网已经吃尽了过去二十年的技术红利和模式红利,再没有更大的技术迭代之前,企业经营必须重返内功修炼。

没有风口助力,对部分公司而言,往往更加痛苦。

三是资本和流量驱动模式的失效。

人口红利基本结束,哪里还有所谓的“新流量”?过去一二十年,寻找新流量是企业增长的不二法门。从一线城市到五线乡镇,流量已然干涸枯竭,作为一种消费拉动的外向型经济,显然失去了内在动力。

一位零食品牌创始人曾告诉亿邦动力,当下已经感受到了逐渐走高的流量成本和日益激烈的流量竞争等问题,这会对新消费品牌的产品营销能力、渠道运营能力和组织管理能力提出更高的要求。

临近双11,不少消费品牌向亿邦动力表示,2021年要进行全网布局,多触点触达消费者。

很多品牌看到,2020年直播电商的兴起,为零售行业提供了新的流量洼地。商家纷纷开始尝试直播、转战布局短视频平台。到今天,商家自播几乎成为店铺的标配,也有越来越多的品牌实现日播。但很快,直播似乎也成为了氪金玩家的游戏。

据一位消费品品牌创始人透露,其在抖音平台完成单日销售百万的秘诀是砸钱。

一位投资人曾表示,某一品牌如果长期靠砸钱起量,资本会认为这一品牌的生命力非常有限。“直播带货等渠道的兴起,使得新消费品牌的起量速度远超十年前的水平。但也有很多品牌,在初期起量之后跌的非常惨。没有头部主播做支撑后,量会跌一半。”他解释道。

资本在有意无意中撤离消费互联网和平台经济模式。

有业内人士看到,站在消费的角度,这是一个很好的创业时代;但从整体大环境来看,这并不是最好的时代。

“当下资本市场更加理性,经过了一批又一批的泡沫之后,资本市场终于意识到创业不是谁都能做的,这导致投资门槛和创业门槛同时提升了。”她如是说。

也有人持积极态度。嘉御基金创始合伙人兼董事长卫哲曾在亿邦未来零售数字化大课上表示,在未来10年,中国会诞生全新的100家以上、市值过千亿的新消费公司。

你觉得,自己够资格进入这个千亿俱乐部吗?

还是会被写进下一个“死亡名单”中?

作者:郑雅,编辑:石航千 大成;公众号:亿邦动力

来源:https://mp.weixin.qq.com/s/P-3XaFtI0atT0EstBh_jtQ

本文由 @亿邦动力 授权发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!