起点课堂会员权益

起点课堂会员权益借共享单车合并的话题,谈谈互联网公司合并的逻辑

借共享单车合并的话题,今天来聊聊互联网公司的合并逻辑。

互联网公司有个奇怪的现象,当某个领域中前两家竞争比较激烈,尤其是线下服务领域,似乎合并是一个绕不开的话题。滴滴uber,滴滴快的,美团点评,58赶集,饿了么百度外卖,都走上了这条路。现在轮到最具话题性的共享单车了。这不,朱啸虎就说了,“每个月仍然要投入大量资金进行运营,唯有两家合并才有可能盈利”。人家是ofo背后的男人,他说的话也许就是风向了吧?

确实,目前摩拜ofo们的盈利模式尚不清晰,还在补贴打价格战,这么烧下去的话,背后的资本方会怎么想?前有滴滴uber价格战而合并的先例,难免会让人觉得,摩拜ofo迟早有一天会合并。不过我总有个疑问,为什么这种情况只在互联网发生,传统行业却有着那么多双寡头垄断的案例呢?本文聊一聊互联网公司合并的逻辑,顺带分析一下共享单车合并的可能性到底有多大。

互联网和传统行业最大的不同在哪里

事实上,一说到一个领域前两位大公司,就想到合并,这是浓厚的互联网特色。这些合并的公司都有共同点,都是线下的生活服务领域,都经历了从补贴烧钱竞争市场份额,到资本方推动合并,最后形成完全垄断的过程,似乎完全竞争或几个寡头垄断这样的局面不怎么出现。

然而这种奇葩的状况只出现在互联网行业里。那些需要线下投入实体成本的领域,通常都是几个大公司各守自己的一亩三分地,肯德基麦当劳,苏宁国美,沃尔玛家乐福,如家7天,沙县黄焖鸡等等。这些公司也都在同个领域内花钱竞争,不过从来从来没有合并一说,基本上都处于市场均衡的状态。哪天他们开始合并了,那经济学课本就得重写了。

所以问题来了,为什么偏偏互联网行业会出现那么些个大公司合并的事件呢?有人说,很多互联网公司的钱来自投资机构,合并是投资机构操纵的结果。确实没错,但不同公司的投资机构也不是同一家,当年滴滴快的一个阿里一个腾讯照样合并了。有人说,因为传统行业的公司不打价格战。但不打价格战本来就是对的,为什么互联网公司会去做这种杀敌八百自损一千的行为,这是同一个问题。还有人说,传统行业的公司差异化较大,互联网公司很同质化。然而我觉得去沃尔玛还是家乐福没什么区别,摩拜ofo骑的感觉差别反而更大。

我认为,本质上是传统行业和互联网行业的商业逻辑有所不同。和传统行业相比,互联网最大的商业特征在于,获取市场份额的边际成本趋向于0。

边际成本是个经济学名词,它指的是多生产一个产品所带来额外的成本。多生产产品,相当于获取客户拓展市场。传统行业通过生产更多的产品获取客户,边际成本有一个固定值(暂不考虑规模效应)。但互联网没有生产产品的概念,以线上应用作为产品来服务一批用户,无论用户数量多少,产品本身的成本是一样的,所以经济学课本里会说互联网行业的边际成本为零。

当然等于零肯定没那么绝对。不同类型的互联网公司,边际成本的增长规律是不一样的。线下服务大领域的互联网公司大致可以分为两类。一类是平台模式,比如滴滴,天猫,美团点评,携程,互联网产品服务作为双边平台对接供需方,自己没有线下实体成本。一类是自营模式,比如京东,苏宁,自身作为供给方,可以看做线下业务的互联网+。还有处于两者之间的,比如美团外卖,链家,自身是双边平台,但需要建立线下的门店、配送团队,依旧有实体成本。对于第一类模式,显然就是边际成本趋向于0的逻辑,而第二类模式,则更类似于传统行业,不能简单遵循边际成本趋向于零这条规则了。

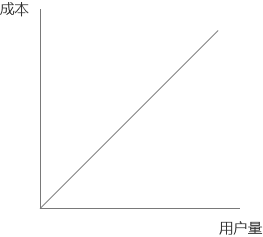

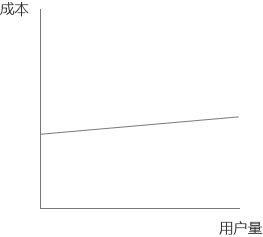

解释一下。比如餐饮零售等服务性质的传统行业,服务载体就是线下店面。公司拓展市场的时候,需要花大量的成本开店、开设服务,理论上多开一个店,获取了更多的客户,同时也增加了相应的成本,其市场和成本是一条经过原点、斜率固定的直线。而互联网行业平台模式的公司,没有实体店面之类的线下成本,理论上只有业务和产品本身需要成本。拿打车举个例子,打车领域作为双边平台,供给方即司机、车辆不是平台自身的,因此没有线下成本。打车主要的成本是APP研发成本和业务运营成本,APP从0到1过程的成本最高,一旦上线后,不管是有1万用户和1000万用户,都只用一个APP,后续只需要少量更新迭代的成本。业务运营的成本同样在进军一个新城市成本最高,拓展市场只需要少量的人力成本。至于市场成本不计入边际成本的计算。因此其市场份额和成本是一条从0到1斜率较大,从1到无穷大斜率极小的曲线。

传统行业边际成本

互联网平台模式的边际成本

以滴滴为例,平台模式的互联网公司为什么会合并

两家公司的合并与否,取决于在资本的态度。站在一家公司的角度,公司都是要赚钱的,站在整个市场的角度来看,当下的市场格局是否处于利润最高的状态。市场上各家公司的市场份额和成本关系,会在资本自然的作用下,往一个最优的趋势发展。如果两家公司合并后,市场份额不变,成本能大幅减少,那自然是趋向合并的,反之如果合并后成本并没有显著减少,那自然没有合并的条件。

理论太晦涩,随便拿传统行业和互联网分别举个不恰当的例子。

肯德基和麦当劳会不会合并?假设在某城市,汉堡餐饮业的市场份额一共是100万,成本50万,肯德基和麦当劳各自份额40万,成本20万,其他店占据剩余市场。取决于餐饮市场份额最大的因素,是实体店面的数量,肯德基麦当劳如果要拓展市场,首先得花费一大堆钱拿去开店,接下来才能考虑能获取多少市场份额。假如肯德基和麦当劳要合并,那么这家新公司肯当劳就是80万的市场份额和40万的成本,新公司仅仅是原公司的翻倍,整个市场资本的成本并没有降低。当下的市场已经是均衡状态,所以没有合并的意义,同样打价格战也没有意义。

再来说滴滴和uber。同样假设某城市的打车市场只有滴滴和uber,各自50万,成本10万。作为互联网平台,边际成本趋向于零,比如滴滴想要将自己的市场份额达到100万,他的成本只是10万多一点点,而不是20万,那么滴滴会想尽办法去获取更大的市场份额,尤其是在市场还未饱和阶段,uber也是这么想的,各自占少量的市场份额根本不是市场均衡状态。

当市场上有多家公司而没有一家领先者,因为边际成本趋向于零,所以各家公司会不惜一切代价地拓展市场份额。打车市场的补贴就是在这样的背景下产生的。比如滴滴先开始补贴,Uber为了维持市场份额只能跟进一起补贴,所以滴滴Uber就僵持住了,大家一起亏损,而各自市场份额还是不会变化。

站在资本的角度,如果两家公司合并,一家独大,那合并后的新市场就是100万的份额,10万多一点的成本,对比原来的市场是100万份额,20万成本。整个市场的成本对比原先的状态,直接降低了一半。所以在资本的作用下,有补贴烧钱作为直接因素,只要两家公司不那么容易倒闭,合并似乎是唯一的选择,市场会自然地向完全垄断的局面演化。

滴滴的边际成本

市场的结局只有两条,如果是多家竞争,那么大部分倒闭或转型,只有一家公司做得好挺过来成为寡头,比如百团大战的美团。如果是前两名公司的竞争,如滴滴和uber/快的,美团点评,那会倾向于在资本的作用下合并,或者像携程去哪儿那样第一名控股第二名。从中可以看到,因为互联网平台公司的边际成本趋向于零的特殊性,各公司更倾向于演化为一超多强甚至完全垄断的局面,和传统行业中常见的双寡头局面,比如肯德基麦当劳等,完全不同。

用这个理论来看共享单车会不会合并

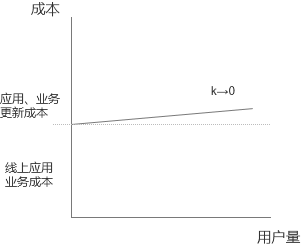

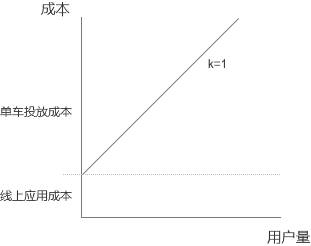

分析完滴滴,再来看看共享单车是否会走向合并。有些人认为共享单车一定会合并,因为市场很乱,商业模式不清晰,摩拜ofo都在打补贴大战,这些现象让人想起了当年的滴滴。然而我认为共享单车合并的可能性较低,因为共享单车是前面写到的第二种模式,即自营的租赁模式。除了线上产品本身,还有较高的线下实体成本,显然边际成本不为0,和打车的平台模式完全不同。

共享单车的成本主要是单车本身,其次才是线上应用。共享单车在拓展市场份额、进军新城市时需要不断地生产、投放单车,让单车数量足够,而投放单车就是不断投入成本。这个逻辑和肯德基麦当劳更像,投放单车就相当于开店。因此如果某家共享单车公司想要在一个城市一家独大,首先得财力雄厚,能拿得出对应的成本,而不是靠一个APP就能直接扩张。

共享单车边际成本

站在资本的角度看整个市场,市场份额和成本是成正比的,单车数量是决定成本最大的因素。假如明天摩拜和ofo要合并了,合并后的新公司相当于拥有了摩拜ofo两种车,车的数量即实体成本还是那么多,仅仅是节约了占少部分的人力成本,并不会像打车平台那样大幅降低成本。所以我看不出合并有什么意义,市场趋势更像是各家单车各自享有自己的市场份额,而不是完全垄断。

然而当下共享单车已经在通过补贴、打价格战来抢市场份额,一点都不像是各自为安的状态,这种市场状态下只会不断亏损。现在已有公司比如酷骑单车面临倒闭的风险。各家公司都没有上市,他们背后的资本方不会容忍这种做法。那么问题来了,为什么摩拜ofo会持续补贴?这么补贴下去,市场会发展成什么样?

补贴说明了市场没有达到均衡,各家公司依旧觉得自己能低成本地获取更多市场份额。问题的根源,在于共享单车在野蛮发展的情况下,尚未形成完善的商业模式。一个城市到底投放多少单车才能达到供求平衡的状态,一元一次又混杂着免费、月卡的收费模式能否盈利,拿押金用来投放新车的行为是否合理,到底什么样的市场是均衡状态,这些问题都是个未知数。但是这些问题并不是合并可以解决的,假如摩拜ofo合并,怎么赚钱还是没有解决,最多只是停止当下的补贴。

当我们分析共享单车时,不能简单的拿互联网的思维去看,反而以传统行业的商业逻辑更贴切一些。现在北上广深等大城市单车数量到达顶峰,各家公司减少投放转为运营,这才是一个正常的市场状态。市场逐渐稳定下来后,到了检验共享单车是否能盈利的时候。

说句题外话,共享单车理想的市场应该是完全竞争的格局,不仅因为成本和市场份额正相关,还因为单车的技术含量和成本不高,无法形成技术壁垒,智能锁现在造价已经很低了。所以理论上小公司虽然规模小,但也能在自己的城市中分得一小杯羹,依靠低成本来生存。只是由于发展太快,摩拜和ofo的资本力量较为雄厚,导致市场拓展过程中,其他公司的投放量完全跟不上他俩的速度,才导致今天的双寡头局面。

即便如此,现在依然有公司在双寡头的阴影下活的不错,比如有些二三线城市的hellobike,几乎可以做到和摩拜ofo三分天下。今天摩拜和ofo月卡的价格战,不像是他俩之间竞争市场份额,更像是利用资本优势挤出市场上的其他玩家。后续市场发展大致有两种可能。如果依旧没有完善的盈利模式,那么摩拜和ofo会继续补贴导致大家一起亏损,其他公司都被他俩耗死而纷纷倒闭,最后停止补贴甚至涨价,形成摩拜和ofo的双寡头。如果现有模式能盈利,那些小公司运营状况尚可,那么大家公司会继续守着自己的一亩三分地,整个市场形成摩拜ofo为主的自由竞争的局面。

当然,以上只是一家之言。摩拜和ofo真合并了也是有可能的,毕竟补贴得太厉害。如果那一天来了,那就当我没写过这篇文章吧。。。

#专栏作家#

潘帕斯雄鹰,人人都是产品经理专栏作家,进击、踩坑中的产品狗一枚,关注互联网,写过小说,看过哲学。简书:潘帕斯雄鹰。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

按照你的成本理论来讲,两家有很大的合并可能。原因是,假如在一个竞争激烈的城市市场容量是60万辆车,摩拜为了占领更多市场投放了50万辆,ofo摩拜为了占领更多市场投放了50万辆,其他共享单车又投放了20万辆,共计120万辆车。当摩拜ofo合并后,通过大数据合理调配,只投放60万辆车即可满足市场需求。剩下的40万辆就是减少的成本,这40万既可以投放到其他城市扩大市场份额,就算真的报废也可以减少后期的投入、运营、维修等费用。