起点课堂会员权益

起点课堂会员权益印尼市场下,电商支付中心的演进

本文以分期电商平台的支付中心为讨论背景,分析了在以往支付中心的不足下展开的支付中心改版,同时也具体分析了改版项目以及注意事项。enjoy~

在讲印尼支付之前,想先聊聊印尼市场总观。

印尼人口约2.65亿人,仅次于中国、印度、美国,居世界第四,互联网用户多达1.5亿人,占总人数的60%。智能手机普及率90%以上,但是网购用户占比约10%。显然,电商市场用户的增长潜力仍然十分巨大。

因为我们是分期电商平台,会比较关注电商和支付两个领域。

2018年印尼电商市场规模为130亿美元,在过去两年里以每年50%的幅度增长。由此表明,印尼电商市场很可能会遵循与中国相似的增长轨迹,在未来五年内实现每年至少32%的增幅并在2023年发展至520亿美元的市场规模。

印尼的电商市场主要玩家有Tokopedia(月流量1.4亿)、Shopee(9000万)、Bukalapak(8000万)、Lazada(5000万)、BliBli(3000万)、JD.id(700万)等。

——摘自【印尼市场启示录】

印尼只有不到 30%的人有银行账户,不是网银,而是实体的银行账户。其线上支付比例为10%,信用卡的普及率不到 3% 。相比之下,中国的银行账户渗透率在 80% 以上,香港大约是 96%,印度大约是 50%。这样的基础设施条件非常适合直接进入数字银行时代,对于大部分年轻人,手机钱包就是自己的第一个银行账户。报告指出,印尼电子钱包的使用率从2017年的11%上升到了2018年的15%,预计将从2018年的15亿美元增长到2023年的250亿美元。

——摘自【印尼支付格局大变天】

GoJek旗下的GoPay(与JD.id战略合作)、力宝发起的OVO(与Grab和Tokopedia战略合作)、蚂蚁和本地Emtek集团合资的Dana(与Bukalapak战略合作),以及几家印尼国企移动支付合并形成的LinkAja 是印尼电子支付的四大玩家。

一、支付中心改版背景

1. 上游环节授信通过率被提高,从15%提高到30%;19年公司战略重电商,意味着越来越多的用户可以下单和需要还款,下游环节支付中心越来越重要。

2. 初期为了快速响应业务的支付基础需求和开发资源不足原因,支付中心接入的是第三方供应商H5页面,有以下不足:

- 支付方式和订单耦合。每选一个支付方式生成一个订单,对于同一订单,用户无法切换其他支付方式;

- 待支付订单列表无法查看当前订单已选的支付方式和支付码。若在选支付方式时没有截图,无法二次继续支付;

- 支付环节长,各支付方式2-3级页面,用户流失多;

- H5不稳定,页面跳转不流畅,容易出现卡顿现象;

- 第三方H5页面信息展示不明,没有支付指引重要信息提示,带有和支付无关的如邮箱填写和广告信息。

基于此,我做了支付改版以响应业务的快速发展和提高系统的高可拓展性,保证支付中心的稳定性,分以下四步:

- 完成用户端H5到Native全流程改造;

- 接入更多的网关完善支付路由,增强容灾性以提高支付稳定性;

- 接入更多的在线支付方式,提高支付成功率;

- 日常监控接口和各支付方式支付成功率,快速响应,降低支付失败率。

二、具体实现

1. 用户端H5到Native全流程改造

(1)用户层面—增强用户体验

- 支付方式和订单解耦。用户下单后,在支付中心可切换支付方式,一个订单号对应多个支付单号;

- 待支付订单列表可查看已选支付方式和支付码,且可切换其他支付方式;

- 支付中心为列表+详情结构,支付指引更明确,去掉非支付必填信息。

(2)系统设计—提高产品容灾性

- 可配置,包括一级二级支付方式名称、支付方式Icon、支付方式顺序、支付指引;

- 根据订单所属业务线、用户支付金额展示可用的支付方式;比如现在app内业务线有实体虚拟订单和还款;

- 支付渠道出现故障时可在支付中心暂停展示。比如BCA银行每周日早0-6固定时间维护;

- 支付管理后台管理,支持随时随地渠道和支付方式上下线,切换路由。比如一个网关挂掉的时候,这个支付方式可以切换到另外一个网关上。

该功能上线后,整体支付转化率提高约14.8%,头部支付方式如BCA提高9.2%左右。这是支付改版的第一步,打好底层基础,为后续接更多的网关和支付方式提供支撑。

2. 接入Midtrans 和DOKU网关

(1)为什么要新接网关?

已接入的Fastpay 和 Nicepay 网关服务不稳定,影响关联支付方式支付成功率,接入更多的网关提高支付的容灾性和为支付路由做准备。

目前所有支付方式至少保持了一主一备网关,当一网关发生故障时,迅速切换到另一网关上,提供支付稳定性、降低支付失败率。

(2)如何选择接入的网关?

- 看支付公司的背景和应用商户的体量,在行业内的知名度和排名;

- 稳定性和成功率;

- 手续费和结算周期;

- 支付流程。如提供接口全不全(是否有轮询接口)、关联支付方式全不全、接口性能好不好等。

具体哪个点优先级最高,根据公司当前战略而定。如公司发展早期,业务探索、业务量小,手续费会优先于支付稳定性和成功率;当前阶段,公司拿到融资,需要更大的订单量进行下一轮融资,每一笔订单的支付都显得弥足珍贵,支付稳定性和成功率高于手续费。

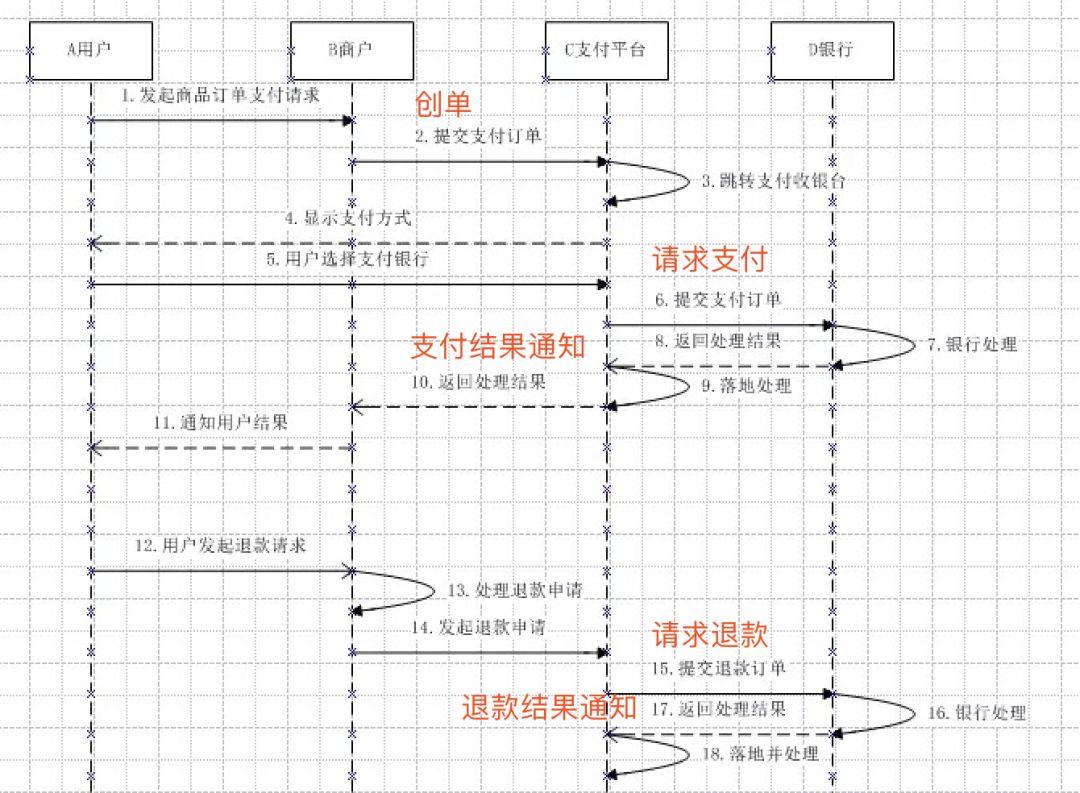

(3)网关接入的核心产品流程有哪些?

标准的创单、请求支付、支付结果通知、轮询、退款、退款通知、取消订单和对账。

还需要重点注意差错的处理机制,包括掉单后的补单、查询机制和重复支付处理机制。

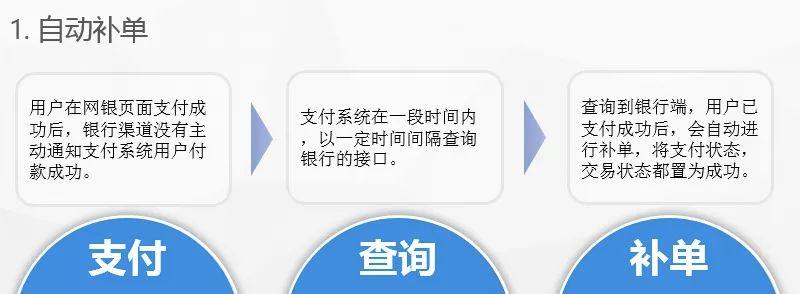

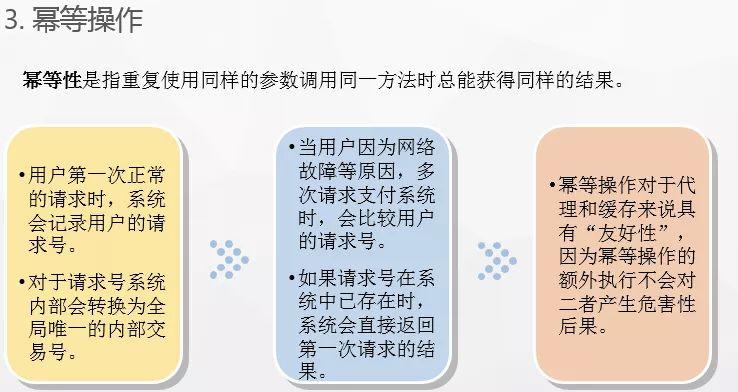

(4)支付系统的差错处理?

3. 接入GoPay 和 DANA网关

(1)GoPay 和 DANA 接入背景?

在线支付的快捷、便利比印尼传统的便利店和VA较大程度的提高支付成功率。可以看到,电子钱包在购物app上使用率仅次于传统VA的Mobile banking。

GoPay 是用户最喜欢的电子钱包,市场占有率65%,7000万用户(OVO45%,6000万用户;LinkAja40%,2600万用户;DANA20%,1500万用户)。

GoPay依赖的GoJek几乎成为印尼人的骄傲,超过8000万注册用户,2000万月活,400万日活,日单500-600万,在印尼的地位类似腾讯。故GoPay接入优先级最高。

DANA虽然市场占有率远远低于GoPay 和 OVO,但是公司和DANA蚂蚁金服战略合作,属于资源互换项目,所以优先级高于了OVO。

(2)GoPay 和 DANA 接入相同点和不同点?

GoPay 通过Midtrans 网关接入,已接入Midtrans 网关的情况下,GoPay 接入比较快,不需要新增接口;DANA是纯电子钱包接入,所有接口需要额外开发。

4. 日常数据监控

支付环节属于核心流程,任何系统不可能确认100%没有bug,但我们需要确保出现任何问题都能第一时间监控到。监控分为系统监控和业务监控两种,通过Grafana和企业微信提示监控人。

系统监控指核心接口是否正常:如创单、支付结果通知接口按请求次数和请求时长维度加上接口监控;

业务监控指业务数据是否正常:如一小时内支付成功人数、支付成功单数、支付成功率。

从异常数据采集到故障问题主动发现,优化产品,降低支付失败率。

5. 支付营销

支付营销的目的对于平台来讲,个人觉得更多在加强公司和其他公司的战略合作,给具体的某一支付方式引流,如GoPay,对提高整体支付成功率没有特别大的帮助(因为用户进到支付环节,已经有很明确的支付意愿了,只是选哪种支付方式的问题,很小概率由于某种支付方式有折扣,本身不愿意支付而去支付)。

相比于接新的在线支付方式提高整体支付成功率优先级没有那么高。Cashback是印尼最受欢迎的营销形式,目前平台也最先做这种营销方案。支付营销不是支付核心模块,所以此处不做额外拓展。

三、支付清结算

由于篇幅原因,支付清结算内容较多,接下来专门以一篇文章来讲,感兴趣可继续关注。

作为一名支付产品,我觉得最基本的素质是任何支付方式或者支付场景,都应该明确信息流&资金流具体的流转过程。信息流要求你明确支付环节过程中每个环节的信息流转和状态响应;资金流要求你明确用户支付完成后,具体的钱是怎么在银行和商家之间进行清结算的。

在我所接触到的金融、交易和支付三大垂直细分领域,现阶段会比较青睐支付。支付是一切交易场景的入口,可承接电商和金融两大板块。对于互联网平台而言,想要打造生态,建立更为复杂交易规则,提供担保交易、消费分期或者供应链金融业务等,都等靠支付。

作者:花开不败,微信公众号:涵小仙女,产品经理,文艺女青年一枚,白天工作,晚上码字,爱美、爱跑步、爱旅行,愿我手写我心,余生不将就。

本文由 @花开不败 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

用户端需要给用户做支付配置功能吗?

你好,问下在印尼当地你们对接过程中,Doku和midtrans两家提供的服务,和系统的稳定性咋样?

老师微信多少