起点课堂会员权益

起点课堂会员权益如何结合财务设计FMS系统?

本文介绍了一些关于结合财务设计FMS系统的设计要点和可供参考的经验分享。

前言

前面介绍的财务进销存系统都是基于功能模块进行考虑的,包括应收、应付、财务报表、凭证等主要模块,是介于业务系统与财务软件(NC、金碟等)中间的一套系统。

在设计与实现时也更多的基于业务流程进行的,这与专业财务软件还是有一段距离的。

对于我们非专业的财务人员如何在设计与开发过程充分理解和实现财务要求,使系统更接近于财务软件应该是最终的目的,本篇就以三张财务报表来描述下财务系统的设计思考。

财报简介

资产负债表、损益表(利润表)、现金流量表是财务系统的三张大表, 通过此三张表可以了解公司的资产及负债情况;可以清楚公司收入是多少,成本是多少,赚了多少钱;可以知道公司账户上有多少现金。

- 资产负债表是一个时点的财务数据,如季末、年终。

- 利润表是一个时间段内公司的总收入、总成本费用,并计算出相关的营业利润、净利润等。

- 现金流量表就好比公司的空气和血液,它是非常重要的,公司可以不赚钱但不可以没有现金,好多公司倒闭原因就是资金链断裂导致的。

大概知道了这财务三大报表作用,但我们需要区分开在前面“财务报表”文章中介绍的相关报表,它们是完全不同的。

FMS中介绍的相关报表指的是相关的数据统计查询分析报表,它可以根据财务部等相关用户的需求进行开发实现,它可以有不同的维度,可以有很多数据指标,可以根据经验和业界标准进行开发,这些报表更多的是辅助财务部进行账务处理、提取数据等,更多的与业务及运营关联紧密。

资产负债表、损益表、现金流量表是符合财务标准,依照财务会计准则生成的,所有的公司都是一样的,只是项目多少的不同。

结合财务思考系统方案

FMS系统是为财务软件提供数据的业务系统,我们在设计时更多的是基于业务与财务管理流程,并通过财务同事的介绍和要求来设计开发的,不需要过多的财务知识即可以完成系统的开发,在开发过程中不清楚的找财务同事咨询商讨即可。如果能够清楚的理解财务报表,知道我们开发的场景、财务目的应该会有助于我们更好的设计。

财务凭证集成是FMS系统开发过程中比较繁琐的,而且需要了解财务科目、复式记账法、了解一个凭证的借、贷项目是什么,在实际的开发过程中作为研发我们对其了解的也是一知半解,功能虽然完成了,但具体为什么这样做能解释60%应该就非常不错了。

财务功能与财务报表的开发也是如此,譬如为什么在采购单入库时要生成暂估凭证,为什么在要在收到发票后才能结算,为什么销售汇总报表中要体现出一个平均成本价,费用单为什么要区分责任部门与成本中心等。

说实话,虽然我参与过很多财务进销存的开发与设计,也参与过供应链、仓储、订单、售后等系统的开发,但是对于这些细节有些真的说不清楚。但最近翻看了两本财报的书籍,脑子里逐渐有了些印像,才理解了部分内容。

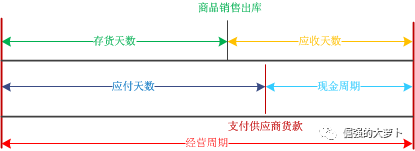

举个例子,我们在设计应收与应付时会开发应收报表与应付报表,也会开发应收账龄与应付账龄报表,在设计库存管理模块时会设计开发存货报表,统计查询库存周转天数,库存周转率。

以往我们是单纯的从单一报表维度来查看各项指标,如库存周转天数低证明商品周转快,应付天数长说明公司议价能力强、应收天数短证明回款快。但通过财务报表的分析,这几个项目是有一定联系的,如下图。

经营周期=存货周转天数+应收账款周转天数-应付账款周转天数

所以,我们在设计开发FMS系统时,应该考虑的更多一些,这样才清楚每个报表、财务每个要求是有一定的意义的,同时如果我们也可以来分析财务需求的合理性,给出建设性的建议。

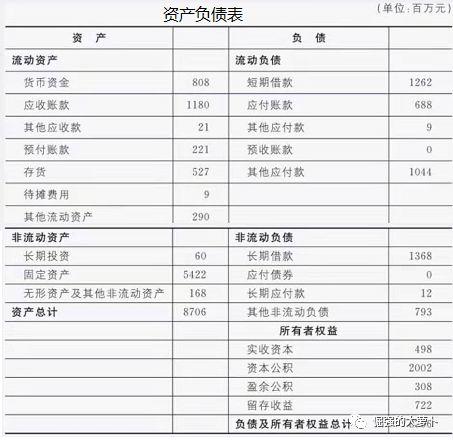

资产负债表

财务科目也是基于资产负债表设置的,如下图,对于应收、应付、存货等科目最终都体现在下表中,且我们前面所讲述的FMS系统只是主营业务(经营类)不涉及其它,如果我们能够把融资、投资等相关业务也在FMS中进行管理,那么我们的FMS与财务专业软件更近一步了。

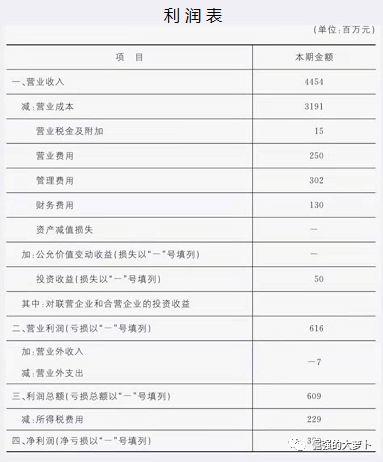

利润表(损益表)

FMS系统中有很多关于销售的相关报表,统计毛利、毛利率,按不同维度、不同的时间段统计销售收入、销售成本等,在电商财务系统中是非常非常重要的一块。

这部分的成本计量方法会影响到财务利润及毛利,所以在设计财务系统中要考虑如何计算成本,在统计收入时是不是按权责发生制统计的,有的报表为了好看,按下单时间统计收入,有的不考虑后期的退换货等因素,这些报表只能用做经营分析与参考,不能作为财务报表的数据。

在财务软件中要考虑费用、所得税费等来计算营业利润、利润总额及净利润。

通过利润表,我们可以理解为什么财务的税控组非常重视税率、计算税费的方法以及活动分摊金额等,因为如果计算的不准确会影响到最终的净利润。

对于盘盈、盘亏、报损等也是同样的,这里有的会计算在营业外收入有的计算在营业外支出等项目中;所以在前面介绍FMS系统时也提到哪些视同销售,哪些不能视同销售,原因都在于此报表。

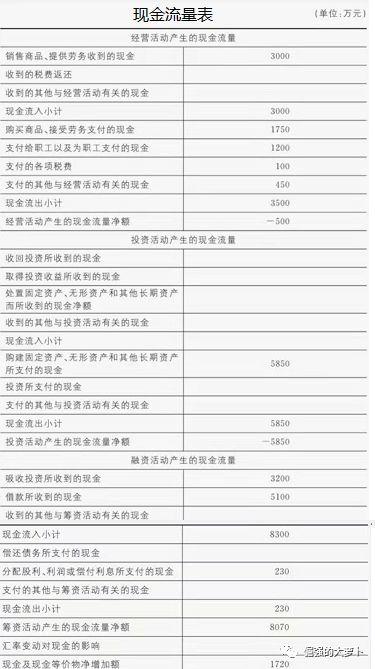

现金流量表

有收入、有利润不代表公司有钱,因为应收账款很可能变为坏账;应付账款是需要现金来支付的。

在FMS系统中要考虑钱的流入与流出,应收、应付模块是主营业务的主要部分,要将现金周期扩大,应付账期尽可能的大,应收回款尽可能短才能保证现金的充足。

对于现金的管理,要管理好相关的账户,详细记录的出与入,例如不同的支付方式的收入与支出都需要与第三方进行对账、涉及到外币时有可能还要转化为本位币,这些在系统中的功能都是为现金流量表服务的。

总结

好久没有更新了,这里简单说明了一下在设计财务系统时要了解下三张财报,理解了财务需求才能设计出更好的FMS系统,目前随着AI技术的发展,慢慢地像我们设计的FMS系统这种标准化的流程、财务记账等工作会更简单,但是将这些数据综合分析来指导公司经营管理,是未来FMS系统的工作也可以说是BI的重要部分。这只是我个人的一点看法,最后感谢您的阅读!

注:文章中三张财报的图片参考《一本书读懂财务》,有兴趣的可以翻阅一下!

作者:倔强的大萝卜;公众号:倔强的大萝卜

本文由 @倔强的大萝卜 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

感觉对财务的理解还是比较浅的,要自己设计财务系统的难度不是一般的大,只要在电商中单据的整合汇总同步至专业ERP就可以实现的东西,没必要自己又要设计一套财务进销存系统.

是的,只是简单的了解。目前专业的ERP真正做到能满足具体公司业务的还是比较少的,可能都伴随着大量的利用EXCEL线下加工工作,具体问题具体分析吧。财务进销存系统是介于ERP与财务系统之间的这么一个软件,如果通过它能够减少企业的工作量、增强数据的准确性与及时性、共享性,投入资源做还是值得的,谢谢您的回复!

你好,《一本书读懂财务》作者是谁,为何搜不到?

笔误,是肖星老师的《一本书读懂财报》。

您好,看了您的文章很有收获,期待能跟您加微信沟通呀,我的微信号15933556182

可以关注“倔强的大萝卜”公众号:)

文中的经营周期=存货周转天数+应收账款周转天数-应付账款周转天数 ,是否应该是现金周期 ? 经营周期只包括前两者吧 =存货周转天数+应收账款周转天数 ?

现金周期 是图中浅蓝色那个,感谢

感谢您的回复,文中内容确实有点问题,正确的应该是如下几个公式:

经营周期=存货周转期+应收账款周转期

现金周转期=经营周期-应付账款周转期

存货周转期=存货平均余额/每天的销货成本

应收账款周转期=应收账款平均余额/每天的销货收入

应付账款周转期=应付账款平均余额/每天的购货成本

非常感谢!