起点课堂会员权益

起点课堂会员权益关于金融后台产品的个人经验浅谈

本文作者将以自己在消费金融里面的产品经验做了一个后台设计的分享。

最近,我一直想整理一款互联网消费金融平台的产品的后台及web设计分享。虽然之前前台app(包括安卓、ios)都是我设计的,但是后来还是主要做后台及web。

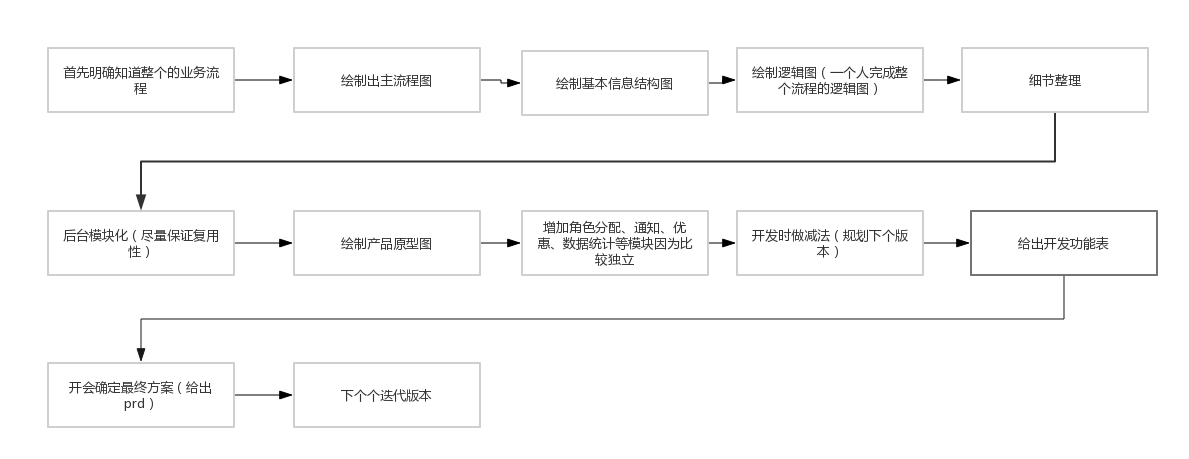

设计产品的大体流程(因人而异)

1、了解业务流程(了解的对象也就是你的用户)并整理出来大体的流程

前台用户操作层面只是整个产品的冰山一角,尤其对于to B产品来讲后台及商户web乃是企之重器。接下来,我以自己在消费金融里面的产品经验做一个后台设计的分享。

首先我们要熟悉整个消费分期流程里面一套完整的流程,用户注册登录后完善信息,提交订单,审核结果,还款,逾期通知。商户入驻、初审订单(是否有权限)、查看用户审核状况、财务。后台初审、复审、用户管理、商户入驻审核、财务。以上都是比较简单的讲,再之后我们要考虑到我们对接的人有,用户端、银行或者消费金融公司、B端、财务结算。我们的用户有商户,内部运营人员(初审、复审、bd、老板)、财务、B端操作人员(老板还有员工等)。在之后我们需要把所有人员进行内部协同作战,所谓最强也就是一个人对所有的流程节点都非常了解,也非常熟悉操作,这就是一个相当于流水线,当所有人步调一致时效率是最高的,我们如何来把控流水线的步调呢,那就是把所有角色溶于一个人身上,这样整个产品的效率是最高的、并且各个流水线都需要有一定的数据进行衡量其品质。

产品泳道图(简版)

2. 绘制出主流程

各个产品中订单和账单是串联整个系统的核心,订单的状态前台全部、审核中、已通过、已打回、已取消、已拒绝、还款中、已完成。用户下单的基本流程

用户下单主流程

3、根据主流程,我们来绘制后台的大体框架,并且创建后台任务体系

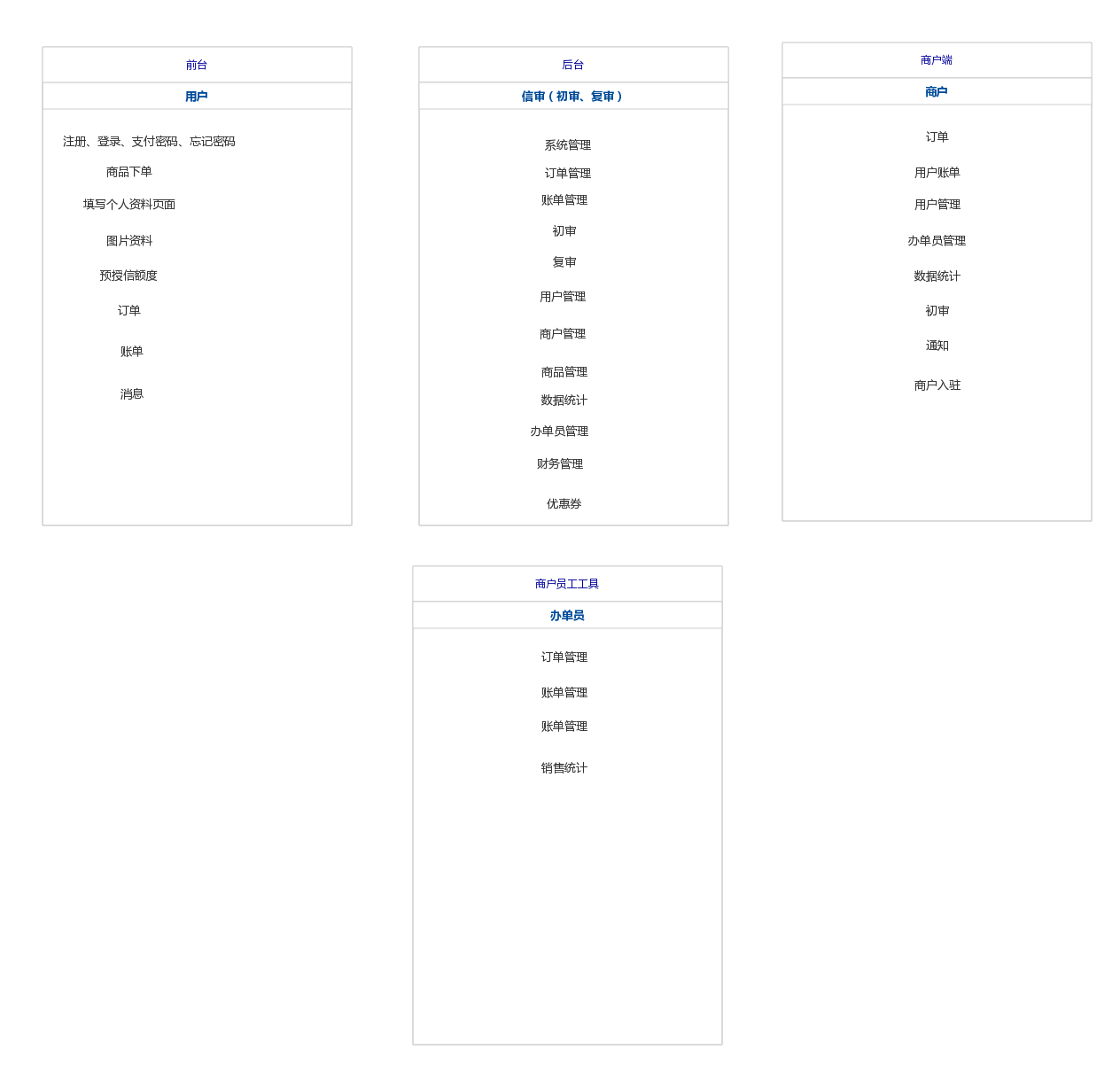

后台用户的角色有

- 初审员:初审员主要的工作是审核图片是否清晰,信息是否正确 方便审核,方便查找

- 复审员:通过征信信息看是否给该人员放款、电话询问查看情况 方便审核,方便查找

- 运营人员:回答用户问题,并且与商户沟通回款情况商户审核,商户协调,商品上架审核

商户端添加分支机构审核

- 初审QA:质量审核,跟进各个审核员的情况

- 复审QA:质量审核,跟进各个审核员的情况

Bd:给商户演示商户后台的操作以及订单审核的大体流程,商品上架等。

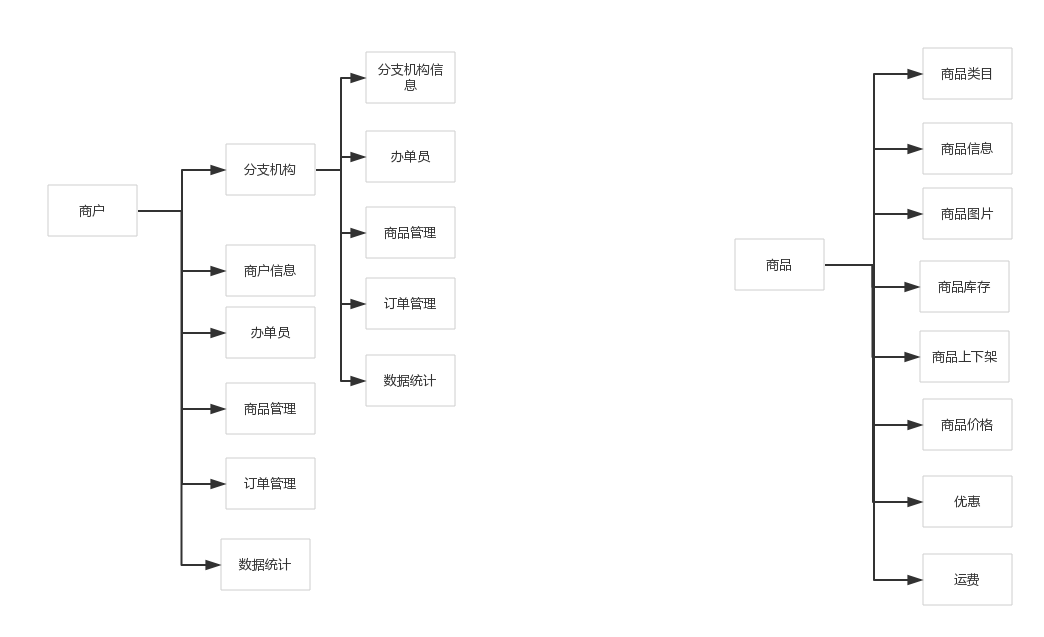

我们在把基础结构梳理出来包括商户的、商品和用户。

用户的基本信息整理出来

之后提交订单时后台需要对订单进行处理,分配给各个初审、复审,并且需要提高审核效率。

所以后台设计的时候需要有管理系统的系统管理、订单管理、用户管理、商户管理、账单管理、初审、复审、商户管理、商品管理、数据统计、办单员管理、财务管理、优惠券

由上述过程大体的流程已经出来,我们接下来整理大体的细节部分并且绘制一个人完成整个流程的流程图,先做加法之后做减法。

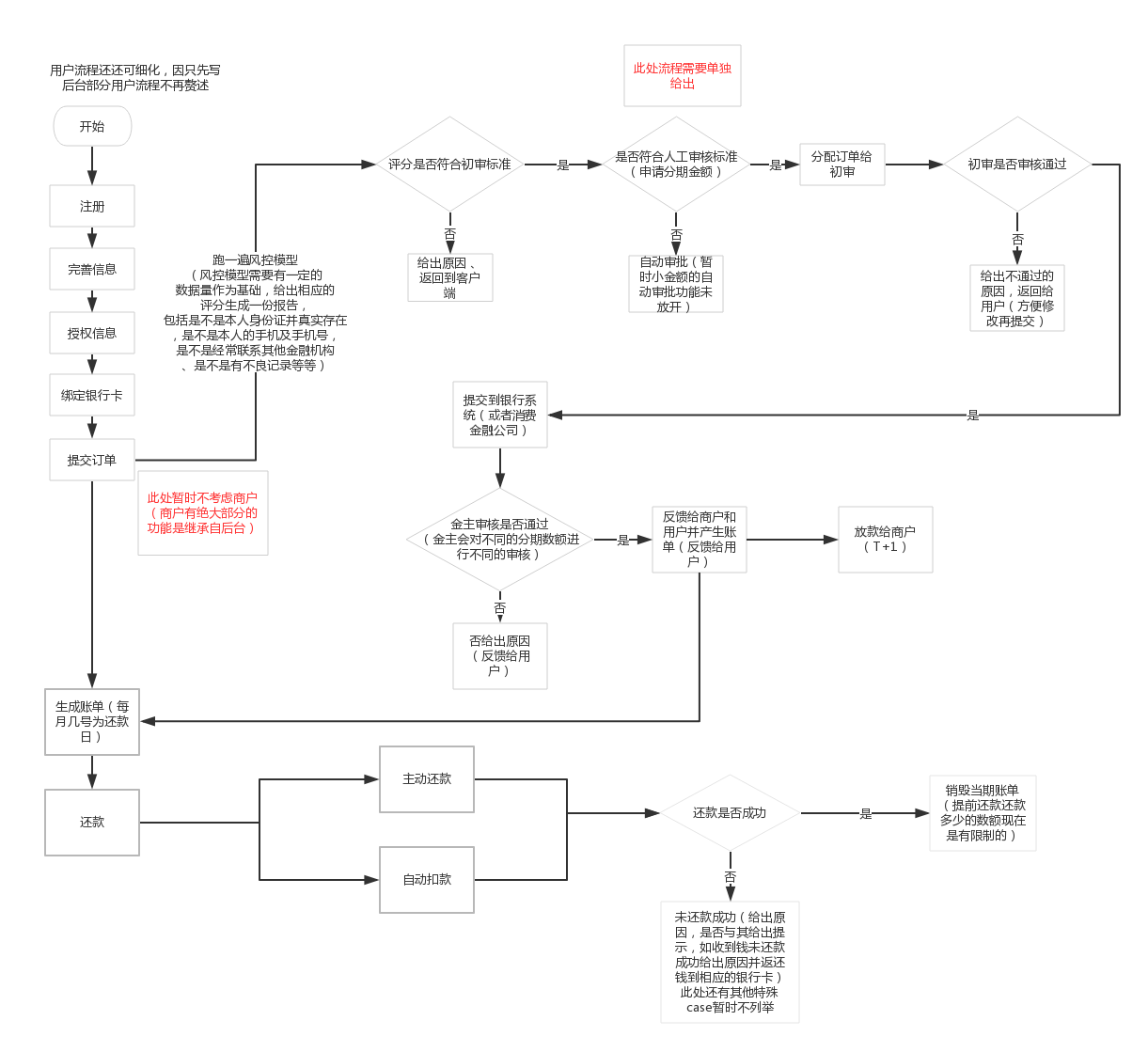

4、一个人完成整个下单到审核流程的流程图

中间你会充当很多的角色,但是这样会对你整个系统的协调统一性有很大的作用。

一个人的流程(虽然孤独,但是整个流程你更加清晰了)

接下来补齐其中缺乏的分支流程(为什么不在整个大的流程里补齐呢?因为直接补齐的话,整个系统的复杂度会让你无所适从,拆分流程可以让复杂度降低,我只拆分一个流程)

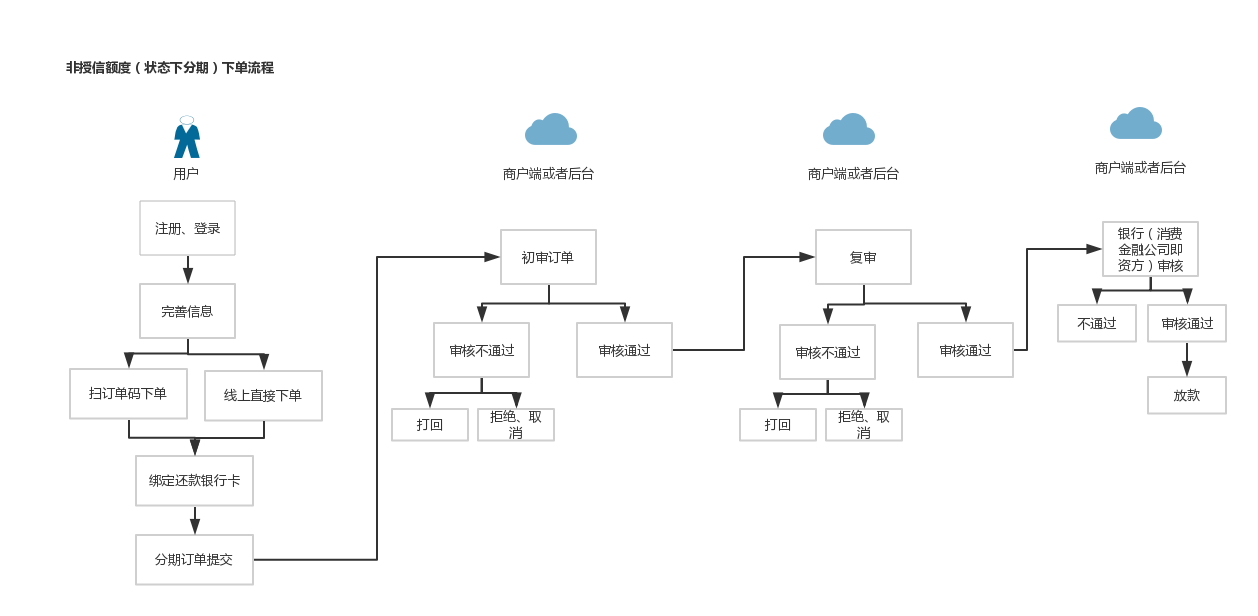

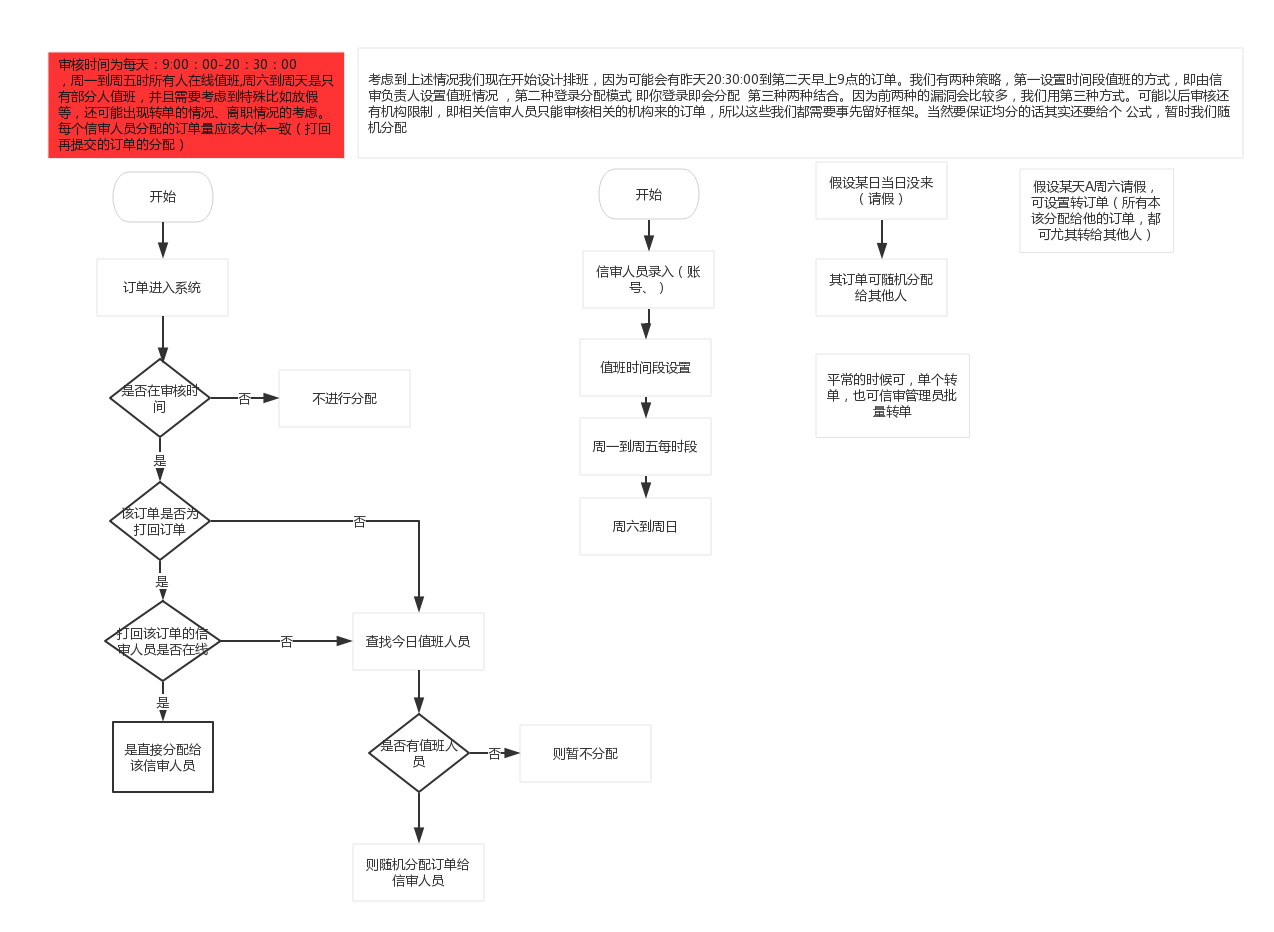

信审初审、复审走同一个分配订单的流程即可,因为都相同嘛,分配订单问题也适用于其他的有订单的这样的流程。(信审流程与主流程不同需要考虑到使用场景,例如工作时间、审核转单等等)

审核时间为每天:9:00:00-20:30:00,周一到周五时所有人在线值班,周六到周天是只有部分人值班,并且需要考虑到特殊比如放假等,还可能出现转单的情况、离职情况的考虑。每个信审人员分配的订单量应该大体一致(打回再提交的订单的分配)

考虑到上述情况我们现在开始设计排班,因为可能会有昨天20:30:00到第二天早上9点的订单。我们有两种策略,第一设置时间段值班的方式,即由信审负责人设置值班情况 ,第二种登录分配模式 即你登录即会分配 第三种两种结合。因为前两种的漏洞会比较多,我们用第三种方式。可能以后审核还有机构限制,即相关信审人员只能审核相关的机构来的订单,所以这些我们都需要事先留好框架。

信审订单分配流程(适用于初审和复审)

还有其他的分支流程由于过多,暂时就不在文章中体现了。所有分支流程的设计都可按照信审逻辑进行规划。

以上内容就是本人做金融后台时的一些个人经验,对于产品经理来讲,把复杂的问题简单化,就是把复杂的问题进行小颗粒的分解,之后在组装起来,但是所有的分解和组装的依据都是业务的主流程。

最近实在是有些忙,等我忙过这段时间会把后台模块化及原型还有消息、数据分析等内容按照自己的个人经验写出来分享给大家!路漫漫其修远兮,吾将上下而求索!欢迎各位留言,交流!

本文由 @mogendatong 原创发布于人人都是产品经理。未经许可,禁止转载。

点赞

可以加下你的联系方式交流吗

能加您的联系方式吗,最近要面试一家消费金融公司,一些问题想交流一下 😉

逻辑性强

老铁,写得非常棒,能加个微信进一步请教学习哇?

受益匪浅

我想问下后台财务管理那块,是要怎么考虑的

整理得真棒,能把做过的东西这么清晰得整理出来,远比只会做强得多! ps 楼主好久米有更了哦~

写得比较细,但是有一个疑问:一般后台系统庞大,都是由多个产品经理共同负责不同的模块。前期一个人完成全部业务流程设计有利于系统一致性的把握,但是中后期如何做到全量信息的同步,任务拆解如分配,有没有经验可以共享?

你好,作为小白感觉受用很多,不知能不能加一下微信请教一下

请教一下,有些现金贷平台的资金来源若是自有资金,这种情况下等于是平台自己放贷,还需要考虑金主那一块审核吗?

资方是外部的还是内部的,审核流程每个公司都不一样,看你们公司是想怎么审,符合业务就可以

很棒,对于其中涉及借贷类产品-第三方支付平台-借款人-资金方的资金流程比较感兴趣,不知博主能否指点一二?

个人认为互金产品应该分信息线和资金线两条线来讨论,大多数平台作为信息中介不会接触到资金流,大多是信息流的交互,所以在流程设计的时候两者必须分开讨论才更清晰。最近做产品的一点愚见 😉

这样做确实会比较好

求问::互金小额信贷产品,信审通过后直接打款到账与通过后用户自己提现那种方式好?

从放贷款的角度来说,当然还是直接到账要好,因为还是有一些客户会在提现前反悔,然后流失。不过换句话说,现在很多时候是给个额度,自行取用的情况会受到双方的好评,主要是因为还是短期资金的需求占到主导。

在业务规模大的时候,确实分两流会很好,但是作者的公司感觉业务规模也不大,那么在业务量小的时候,按照业务流程去设计产品,会让参与人员非常清晰自己的操作内容

我也是刚转到互金平台做后端产品经理,现在负责大后台重构还没有思路呢!

先把主业务流程梳理、还有涉及的角色、他们的具体需求梳理出来,之后再对个个分支流程进行细化,然后再根据主流程设计基本的框架,然后有了框架设计页面,每个页面再有个页面流程,制作每个页面的细节。尽量能有原件库,这样修改起来比较方便,还有就是底层的逻辑一定要整理清楚。

现在的后台给我的感觉就是模块非常混乱,好几个地方都有前端用户信息,前端显示的内容模块分散在各处,很难找到 😮 ,简直了……

求问::互金小额信贷产品,信审通过后直接打款到账与通过后用户自己提现那种方式好?

先把流程图架构图整理清楚,对整个后台有一个轮廓,再去思考优化每一个细节,期间最好和同事以及业务员多沟通,收集问题和需求

写的太棒了,最近刚转型到需求分析工作,正好金融产品相关的,向你学习!可以有机会一起交流吗?

好啊,你可以加我,我这两天把剩下的也写完

好像只看到这一篇,剩下的没看到,想往这块转,目前这块是小白,觉得这个文章很受用,了解一下大致的一些流程

哇~我可以加你吗?可是产品经理平台好像没有添加方式哎

产品名称是什么哪里可以下载谢谢 😉

由于各种原因改的都有些不成样子了,叫分付君,不喜勿喷。(有时间我会把前端理想中的模样,用原型及文章展示出来)

谢谢 😉

分付君是类似支付宝的支付工具?

不是,希望能做成这样的支付工具,类似花呗

写得很好啊,支持作者

谢谢 😉

可以加个微信吗,我的职业目标就是互金产品

之前也是金融后台PM,金融产品不比C端,他的业务模式由于银行等垄断行业的存在,业务模式相对固定,所以根据业务流程反推产品流程就很轻松,可以颠覆式的地方也很少,所以PM就有更多的精力去打磨用户体验的地方。相对C端来说,精力可以更集中。

尤其消费金融模式的创新还是比较难的,但是业务还是比较有发展潜力的。风控是消费金融的核心,所有的创新都离不开风控。我个人观点把消费金融往预授信模式发展会有很大潜力(互联网信用卡)。还有金主真的比较牛逼,马云巴巴都不能逃离银行这个圈子。C端还是有一些创新模式的,比如可以随机减少还款金额

银行和银监会说啥就是啥,他们都是爸爸,今天发政策,明天各个金融产品都要改,常态~所以做金融后台的PM不用太分散精力,盯着政策就行

食物食物多

现在的现金贷不都是发展向预授信模式吗?先给予授信额度,然后用户使用

求问::互金小额信贷产品,信审通过后直接打款到账与通过后用户自己提现那种方式好?

直接到账比较好,现金贷用户申请就是急需用钱,如果还让用户去提现,反而增加了用户的操作,体验不佳

是的 从用户体验来说确实好,但是我做了一段时间的电话信审,用户资料也好,都快信审结束了或者已经结束了,用户又来了一句不要了,从公司的的角度看,让用户再提现到用行卡是不是 更安全 和稳一点;我感觉提现对于公司“安全一点”但是这个安全我又不知道怎么去描述。 ❗

根据你们公司产品流程定。但是你要抓一下用户心理,大部分用户贷款,是缺钱用或周转用,会有“不好意思,害羞,不想让别人知道”的情绪在里面,你还安排一个电话信审,电话这边的客服万一语气稍微不好点,用户很容易激动。

其实这样的安全一点是没有用的,“让用户提现”体现的是我们认为用户有这个需求,所以会主动去提现(或者说真的有需求然后不在乎多麻烦去再多操作一点),不过还是有很多用户流失在“到账”这个环节,其实也很简单,毕竟很多客户是有多样选择的,也就是说在费息、快慢方面,谁先抓住客户(形成贷款关系),谁才抓住了客户。

从另一个角度来说,如果真有PZ来了,有不有自行提现这个操作,他都是会去做的,又能防范啥呢?难道这个时候用到识别银行卡(先行绑卡就可以识别卡了啊)的方法?

同行业,加个好友WX:15757157554

支持~ 独立把各个环节都设计出来会对整体把控有着巨大提升~

谢谢