起点课堂会员权益

起点课堂会员权益同样是AI落地,为什么金融成了、工业没成?

金融与工业的AI应用为何冰火两重天?本文深度剖析两大行业在数据基础、试错成本与决策链路的根本差异,揭示金融AI规模落地的三大天然优势与工业AI必须跨越的三道高墙。从数据基建到组织变革,看懂为何工业AI必须走出与金融完全不同的发展路径。

不是技术问题,是两个行业的地基根本不一样。

一、一个值得认真对待的问题

2025年,银行圈发生了一件有意思的事。

工商银行喊出”一岗一助手、一域一专家”的目标,要给每个岗位配一个AI助手;兴业银行上架超200个智能体,单上半年就拦截涉诈资金5亿元;众安保险的AI客服,让单个坐席能服务超10万用户,健康险自动化审核比例超过45%。

金融行业的AI落地,已经从”试点展示”走向了”规模作战”。

同一时期,工业那边呢?

德勤的调查结论是:中国制造业AI项目,91%没有达到预期。

同样是AI,同样是大机构,同样砸了真金白银——为什么一个满地成果,一个遍地烂摊子?

答案不是”金融公司更聪明”,也不是”工业场景AI技术还不成熟”。真正的原因,藏在两个行业迥异的地基里。

二、金融为什么行:三个天然优势

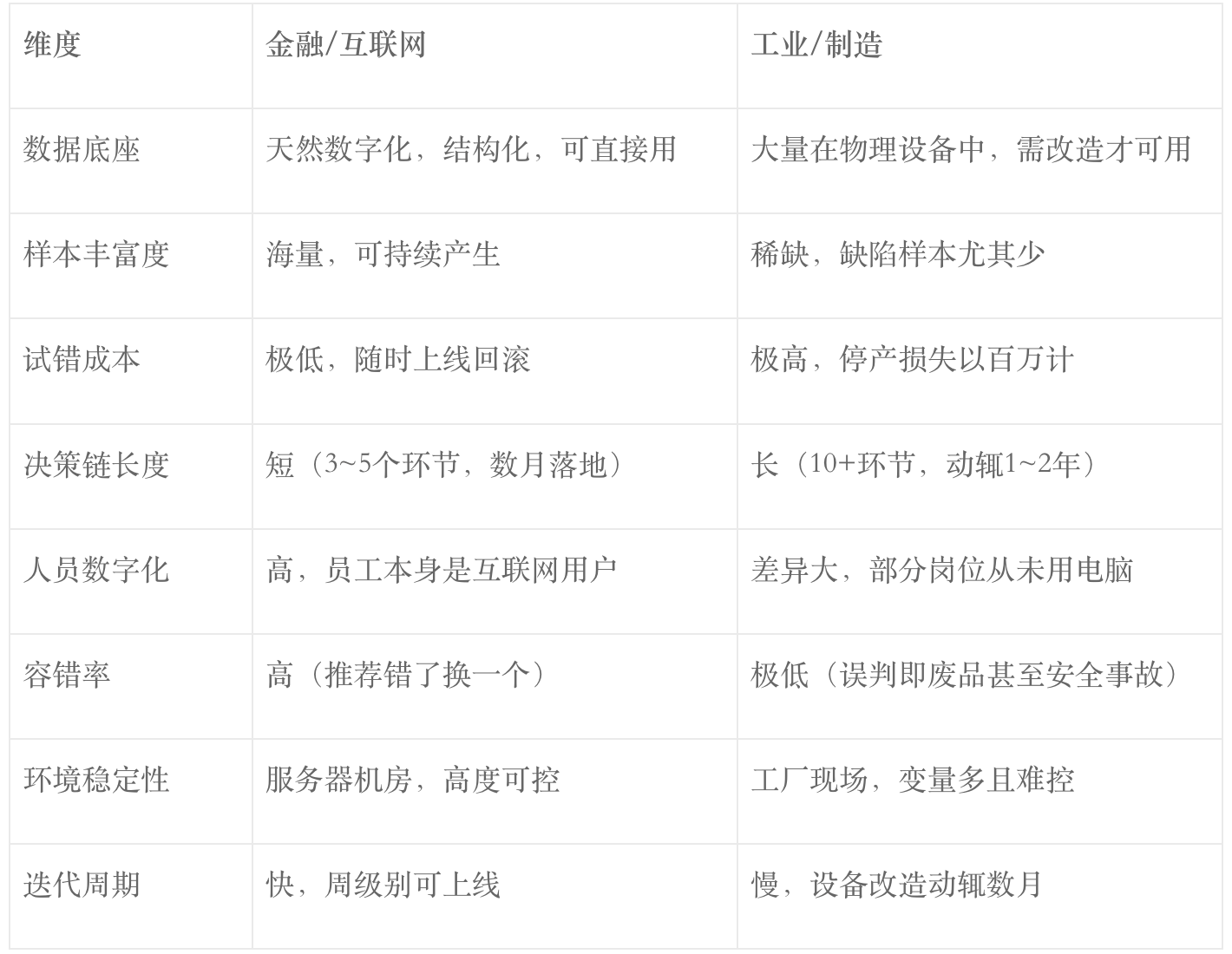

数据天然就是数字化的

金融行业最核心的生产资料是钱的流动记录。每一笔转账、每一次还款、每一条征信查询,天然就是结构化的数字数据,干净、标准、可直接调用。银行的数据库里存的不是图片、不是声音、不是物理设备的震动频率,而是一行行整齐的数字和文本。

启动AI项目的那一刻,数据底座已经在了,不需要先花18个月打基础。

以浦发银行为例,已沉淀6.1亿字知识资产,构建”算力、算法、平台、知识”四位一体的智能底座,落地超过200个AI场景。这个成绩背后,是几十年信息化积累出来的数据资产,而不是AI项目本身的奇迹。

工业是另一回事。工厂里大量数据存在于物理设备的震动、温度传感器的读数、工人师傅脑子里的经验。这些数据要变成AI能用的训练集,需要先安传感器、打通系统、建立标注体系、培训标注人员,一步都省不了。很多工业AI项目,光是”让数据变得可用”这一步,就耗掉了整个项目周期的一半时间——而这个阶段,项目已经在烧钱,离任何可见成果还很遥远。

试错成本极低

金融行业可以随时上线、随时回滚、随时迭代。推荐算法打错了,换一个;客服机器人答错了,更新知识库;反欺诈模型漏报了,调一下阈值。每一次失败的代价,最多是一个客诉工单。

平安集团内部AI智能体平台超23万员工使用,开发了超7万个应用,全年模型调用量高达36.5亿次。这个数字背后,是无数次小失败和快速迭代——失败成本低,才敢这么高频地试。

工厂的容错率近乎为零。AI质检系统误判一次,可能是一批废品直接出厂;设备预测维护模型算错了,可能是一条生产线意外停摆,一停就是几百万的损失。改造一套生产线的AI系统,涉及设备改造、工艺调整、人员培训,稍有差错连停产都算轻的。在工业场景,没有人敢”快速试错”。

决策链短,执行快

金融公司的AI项目,通常路径是:业务部门发现痛点,科技部门评估方案,产品上线。三个环节,最快几个月搞定。建设银行的AI小诸葛智能体辅助客户经理营销服务,上线后工作效率提升40%,从立项到出成果在一年之内完成闭环。

工业AI项目的决策链是什么样的?决策层拍板,信息化部门招标,供应商评审,试点车间选定,工艺评估,安全评审,试运行,全厂推广……每一个环节都可能卡住。负责信息化的人不懂工艺,负责工艺的人不懂AI,负责安全的人对任何新东西都持保守态度。在工厂推广一个AI系统,意味着要改变几十年形成的生产流程,涉及每一个工人的工作方式——这种阻力,不是技术能解决的。

三、工业为什么难:三道独有的墙

小样本的诅咒

金融AI做反欺诈,银行每天处理数亿笔交易,欺诈样本虽然占比小,但绝对数量庞大,足够喂饱任何模型。

工业AI做缺陷检测呢?一条正常运转的生产线,缺陷品本来就是稀有事件。某些高价值零件,一年才出几十个缺陷样本——传统深度学习在这种情况下根本训不出可靠的模型。

良品率越高的生产线,缺陷样本越少,AI越难训练。这个悖论在金融场景中几乎不存在。

环境复杂且不可控

金融数据的生产环境永远是稳定的:服务器机房,温度恒定,格式标准,一切在掌控之中。

工厂里不是这样。同一套视觉检测系统,早上和下午的光线不一样,冬天和夏天的零件热胀冷缩程度不一样,A班和B班的工人操作习惯不一样,原材料换了一个批次颜色可能就差了一点。每一个细微的变化,都可能让线上运行的AI模型突然”变笨”。

有从业者分享过一个真实案例:某工厂AI质检系统运行良好,某天客户拿出两个零件来问——”这两个明明看起来一模一样,为什么一个合格一个不合格?”查了半天,才发现是打光角度那天有偏差,导致模型判断失灵。这种问题在金融场景里几乎不会出现,但在工厂里,它是常态。

人的数字化鸿沟

金融公司的员工本身就是互联网和数字化系统的重度用户,给他们一个AI助手,上手成本极低。

工厂不一样。有从业者记录了这样一个场景:去工厂培训AI数据标注,找来的是有十几年经验的目检老手,到了现场才发现,他根本不会用电脑。

更难的是信任问题。一个在生产线上工作了二十年的老师傅,他的经验判断有时候比AI更准。就算AI系统准确率到了99%,他看到AI判”良品”,还是要拿起来自己再看一遍。不是偏见,是几十年建立起来的职业自信,不是两场培训能改变的。

四、用一张表说清楚

每一个维度都是结构性差距。把金融AI成功的那套方法论原封不动搬到工业,大概率要翻车。

五、金融的成功,工业能复制吗?

不能直接复制,但有东西值得借鉴。

工信部专家的判断是,AI将以”小步快跑”态势在制造业落地,从完成简单任务到实现高级功能,逐步渗透。目前制造业AI应用超过40%聚集在相对标准化的运营管理环节——客服、报告生成、排班管理,而非最难改造的生产核心环节。先在管理端积累经验和信任,等生产端条件成熟再推进,这是务实的节奏,不是退让。

工业AI能从金融真正借鉴的,有三件事。

- 从数据最干净的地方切入,而不是从”最重要”的地方切入。金融AI成功,很大程度上是因为切入的场景——交易记录、客服对话——数据天然干净。工业项目如果也能先找一个”数据已经相对整齐”的场景下手,成功率会高得多。

- 把ROI说清楚,而不是用技术亮点说服人。金融行业已经出现了”RaaS”(结果即服务)的商业模式,将AI的价值直接锚定在可量化的业务成果上。帮工厂算清楚”这套系统能省多少钱、减多少废品率”,比展示模型精度更有说服力。

- 组织变革要和技术落地同步推进。麦肯锡的调查表明,由CEO亲自监督AI项目,是企业借助AI提升财务表现的关键因素。金融机构能成,很大程度上是因为一把手真的在推。工业AI项目烂尾,往往从信息化部门单独立项、CEO不关注、一线工人不配合这个死亡三角开始。

六、结语:不是金融聪明,是地基不一样

把AI落地比作盖房子,金融行业在动工之前,地基已经打好了几十年。数字化系统、标准化数据、高频迭代的文化,这些隐性的基础设施,在AI来临之前早就存在了。

很多工厂在想”上AI”之前,连地基都还没平整。几十年的物理生产积累,没有给AI留好接口。

两个行业历史发展路径不同,差距是结构性的,怪不到谁头上。

金融AI的成功,是在”已经数字化”的土壤里长出来的果实。工业AI要成功,得先把土壤翻一遍。

翻土很慢,但没有捷径。

那些现在在工业场景里老老实实打地基、一个场景一个场景磨的人,或许才是最后笑出来的那批。

本文由 @正正AI 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!