起点课堂会员权益

起点课堂会员权益长视频四大巨头:勒紧裤腰带,准备过穷日子

编辑导语:伴随着市场环境的变化、短视频等媒介发展所带来的冲击,长视频平台的发展似乎都陷入了一定困境。而对标至海外Netflix,长视频平台们又该拿出什么样的应对策略来度过当下难关?本文作者就当下国内长视频巨头们的发展现状做了解读,一起来看一下。

背靠BAT三大地主家的爱优腾似乎也没有余粮了。加上以“后浪”之势超车上来的bilibili,四大长视频平台巨头集体开启了缺粮挨饿的穷日子。

爱奇艺方面,去年底“裁员20%-40%”的消息冲上了热搜;龚宇给出的说法是,爱奇艺当下的重点是开源节流,砍掉低效率业务和项目,增加和尝试新的货币化机会。

优酷方面,已经很长一段时间没有爆款能刷新自己的存在感了;其所处的阿里大文娱业务在阿里巴巴集团的最新财报中显示,相关商誉减值251.41亿元。

腾讯视频方面,付费会员增长开始呈现出疲态;财报显示,截至2021年底,腾讯视频的付费会员数为1.24亿,对比第三季度减少500万,增长率由正转负。

B站方面,股价过山车式从114美元下滑至23.42美元,跌去近8成;2021年全年度净亏损68.09亿元,相较去年净亏损30.54亿元,亏损增幅122.95%。

过去的一年里,“超前点播”取消、“选秀节目”叫停、“付费会员”涨价等关键词,又引发了视频网站行业的一次次激烈讨论。

种种迹象表明,过去“财大气粗”的长视频平台们开始统一变得“节衣缩食”,为了能够过上好日子,大家似乎先要过上一段穷日子了。

但,这穷日子又该怎么过呢?

一、左手开源,右手节流,长视频平台要学会精打细算过日子

各种热播剧集和综艺节目的背后,普通用户可能很难想象各大长视频平台们入不敷出的惨状。

以拥有独立财报的爱奇艺和B站为例,2021年爱奇艺净亏损62亿美元,仅2018年上市以来,爱奇艺就已经累计亏损226亿美元;2021年B站经调整后的净亏损是54.97亿元,同比扩大了111.26%,延续了自2018年3月美国纳斯达克上市以来的“增收不增利”。

视频网站的烧钱程度大家是有目共睹的,从过去的拼版权,到现在的砸自制,亏损一直都是各大平台的噩梦,而一直亏损则也是整个行业的噩梦。

2014年,龚宇曾公开表示:“爱奇艺比别人晚了四五年的时间成长起来,现在已经超过了其他的行业竞争对手,一个重要的原因就是:砸钱。”

所以,即使是在2018年上市之时融资总额超500亿,爱奇艺也始终都是过得捉襟见肘的穷日子。

想要摆脱亏损的尴尬境地,并没有什么捷径,大家都很清楚,无非就两点:一是开源;二是节流。

先说开源,视频网站的收入来源主要就三点:广告收入、付费会员和其它服务。

在广告收入方面,从App启动到主页推荐,从视频插入到广告弹窗,各家平台可以说是无孔不入的增加广告模式,扩大广告收入。

这一做法的效果也很明显,那就是招致了用户们越来越多的骂声,尤其是VIP付费会员用户,对于不断增加的贴片广告时长怨声四起。

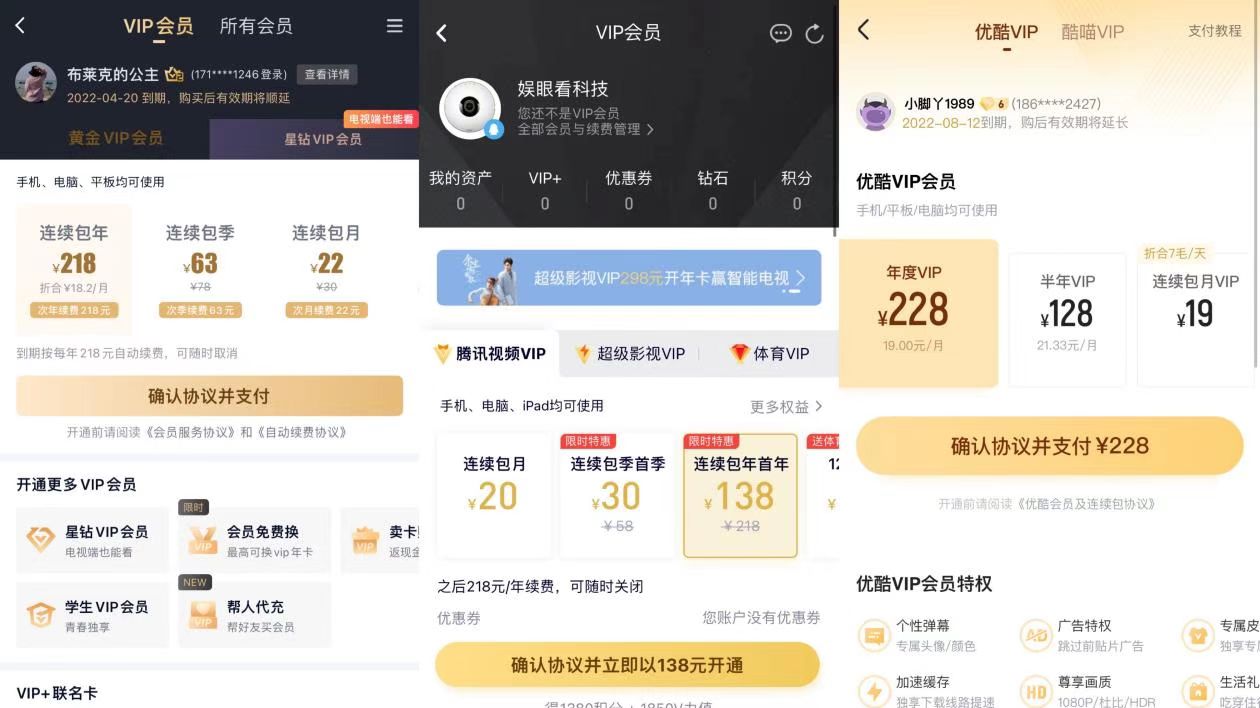

在付费会员方面,这两年VIP会员价格越来越高。腾讯视频由每月20元涨至30元,连续包月价格由15元涨至20元;爱奇艺则由每月25元涨至30元,连续包月价格由19元涨至22元。

为优质的内容付费观看这一点无可厚非,但目前的情况是各大长视频平台争相发力自制内容或独家版权,这也就导致用户每看一部剧就需要充值一个VIP会员。

可以说,无论是用户粘性还是平台优势,都没有得到很好的维护和培养。

对于这一点,龚宇曾在解读财报时这样说过:“付费订阅收入是爱奇艺未来的主要收入,目前的月费收入远无法覆盖内容成本,VIP会员定价实在太低了。”

大概也是因为没有办法直接提高VIP付费会员的定价,所以腾讯视频带头开启了“超前点播”这个鬼点子,爱奇艺、优酷等也紧随其后的跟进实施。

“超前点播”的运营思路其实很简单,就是进一步挖掘VIP用户的付费潜力。但问题是,长视频平台似乎高估了用户在内容上的付费意愿和购买力。虽然超前点播服务在短时间内为平台创造了一定可观的收益,但它的出现更多的是加速了视频网站行业的内卷化,从过去的拼付费会员,拼广告时长,开始发展为拼营销手段,拼用户体验。

而内卷之下,没有哪家能够做到独善其身,真正摆脱亏损的焦虑。

总的来说,无论是开源还是节流,四大长视频平台都没能够达成一种共识,或者说都没能够找到行之有效的解决方法。

当然,没有哪家胜出的同时,也就意味着也没有哪家就输了。至少在亏损这件事情上,大家做到了势均力敌,不相上下。

二、对标YouTube,效仿Netflix,长视频平台何时才能过上好日子

虽然国内几大长视频平台亏的都快只剩底裤了,但纵观海外市场,视频网站却始终都是一门好生意。

整体来看,无论是商业模式还是行业竞争,海外视频网站行业的发展已经趋于稳定和成熟。广告业务模式方面,有YouTube一家独大;付费会员模式方面,则是Netflix玩的最溜。

表面上看,国内长视频平台的广告模式基本沿袭了YouTube的核心思路,但其实细究下来依然难掩其中的差距。

比如,YouTube的贴片广告在播放5秒之后就会有一个跳过的按钮,点击之后广告立即消失;而爱优腾的贴片广告时长普遍都还在60-120秒之间,并且非VIP会员无法选择跳过。

YouTube在贴片广告上的运营思路是:通过用户反应来衡量广告的质量,广告主可以根据用户的选跳时间,精准的总结出这则广告的吸引力程度,进而优化广告内容。

爱优腾的贴片广告之所以做不到选择跳过,是因为较大的版权投入需要更多的广告渠道去实现变现。对于广告主们来说,广告投放的标准主要集中在展现量和展现时长上,至于实际能够带来多少转化率,那不是重点。

目前,国内长视频平台的贴片广告点击率普遍不超过2%,剩余高达98%的用户对于植入广告的真实反应和行为,其实对于视频网站们来说,完全一无所知。

当然,将YouTube的广告模式与爱优腾直接做对标,也是不具说服力的。因为YouTube做的是社区,视频内容主要依靠用户的UGC持续更新。而国内与之相似的长视频平台只有B站,但B站连贴片广告都没有。

目前来看,B站做贴片广告的可能性已经越来越小了。而在变现方面,B站已经选择从游戏、直播、电商、大会员等其它道路上实现“曲线救国”。

除此之外,B站的竞争压力也没有爱优腾三家那么大,只要维护好了社区生态,让UP主和用户持续不断正增长,后期的市场份额应该只会越来越集中。

既然YouTube的广告模式抄不了多少,那我们就来谈谈Netflix这家“全美第一流媒体”。

从最初的0.99美元,到现在的13.99美元,Netflix数十年如一日的坚持着“内容付费”这条运营思路。在坐拥全球超2亿用户之后,Netflix也确实做到了扭亏为盈,以及坐上全球流媒体巨头的宝座。

毫无疑问,独家的自制内容是Netflix过去十多年持续扩张的根基。从2013年风靡全球的《纸牌屋》,到2016年豆瓣高分的《怪奇物语》,以及2020年一众好评的《女王的棋局》,Netflix甚至有了“Netflix出品,必属精品”的行业佳话。

更重要的是,在自制内容的探索上,Netflix也在尝试打通地域上的增长点。2021年,Netflix出品的韩国电视剧《鱿鱼游戏》开播,31种语言字幕,13种配音版本,超过90个国家地区上线,《鱿鱼游戏》在Netflix上线仅一个月时间播放量就达到了1.42亿次。

毫不夸张地说,几乎全球观众都沉浸在了《鱿鱼游戏》紧张刺激的剧情中。

《鱿鱼游戏》之后,剧情更加跌宕起伏的台剧《华灯初上》上线,这是目前Netflix在中国地区投资最高的剧集内容,由此也不难看出其对中国市场的长期觊觎。

一直以来,Netflix的创作模式基本都是依据后台大数据捕捉核心观众的内容偏好,并以此对内容进行筛选,这也就是为什么Netflix的每一个剧目都能成为爆款的原因。

回到国内市场,显然爱优腾三家在自制内容方面不是没有总结出Netflix的成功经验,只是相较于Netflix的一家独大,摆在各大长视频平台面前的是要先要干掉对方,因为流动的用户永远无法带来粘性和忠诚度。

三、思考:过完穷日子,会有好日子

过去几年,几家长视频平台之间因为市场竞争而消耗了太多的成本,以致产生了大量的亏损。即使整个长视频行业仍在不断扩大,但各家的回报远跟不上投入。

每当有爆款产出,我们就能在当季平台的付费会员收入及用户增长数据上看到一个亮眼的数据。

但,版权之争仍在,自制内容继续,因为不同的独家内容,用户在各大平台之间的倒戈或分流仍会继续上演。

还是非常期待能够出现合作或并购,以此提升大家在内容制作和版权购买上议价能力,通过降低争夺用户营销成本,来摆脱亏损所带来的穷日子。

参考文章:

- 虎嗅网《YouTube的可跳过广告,优酷、爱奇艺们为啥学不来?》

- DoNews《爱奇艺“瘦”出生机》

- 新文化商业《外国视频网站一直涨价,为何爱优腾却不敢涨?》

- 镜像娱乐《Netflix“高枕有忧”》

- 毒眸《谁能挑战爱奇艺和腾讯视频》

作者:三月;内容架构:花哥;公众号:飞娱财经

本文由 @飞娱财经 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

太注重垄断版权了,一方面是好事,增加自身竞争力;另一方面也增加自身运营成本,难以挖掘变现途径,就开始涨会员费;版权几个平台协作形式,然后以自身产品吸引用户,不知道是不是未来的方向。

现在会员费用一个比一个高,而同一平台内容质量却良莠不齐,这也是一个问题

会员费用真的很贵啊,我依稀记得以前才10元一个月,而且每个平台的资源也是不一样的

网飞的高质量独创内容是它的根基,国内的四大家应该更多地满足用户需求而不是只想着干掉对方

每段时间想看的剧是不一样的时候,每个软件都开会员的话,也是一笔不菲的支出

只希望各大平台可以将内容质量作为主要目标,别的整再多花里胡哨的都无法长久留存用户

长视频广告、会员、玩法太多了,开始原理优爱腾芒了,也没有好看的剧了

长视频行业发展到今天,用户红利早已吃完,而越来越多的短视频、手游等都在争夺用户的时间,行业发展已经到了一个平台期。

现在看剧基本都找一些不需要会员的小网站,然后开小窗口

我觉得现在的长视频内容质量方面确实是有待加强,有些视频挺一般的。