起点课堂会员权益

起点课堂会员权益被催熟的电子签名第一股,一夜回到5年前

2003年,全球第一个电子签名产品DocuSign诞生。放弃谷歌核心业务,跨界遭山崩的DocuSign,如今增长受限,该如何找到新的发展方向?

2022年10月,Allan Thygesen宣布出任电子签名上市公司DocuSign的CEO。

看似平平无奇的人事变动,却引发了科技圈不大不小的讨论。这还要从事件的两个主人公说起:Allan Thygesen,斯坦福毕业的绝对精英,服务谷歌12年的全球高管,执掌谷歌在北美和南美的1000亿广告业务。DocuSign,全球电子签名第一股,该领域的龙头老大,却在2021和2022年股价相继跳水80%、65%,前任CEO Dan Springer遗憾下课。

放弃谷歌核心业务,跨界加盟遭遇山崩的DocuSign,是Allan临危受命,还是DocuSign放手一搏?行业断层第一的DocuSign又为何沦落至此?新任CEO走马上任将近一年,DocuSign是否起死回生?

01 用“签名”串起业务流程

DocuSign创始人Tom Gonser原本运营着自己的另一家公司NetUpdate,他发现流程中需要签署的材料与手续太多,于是萌生了将这个过程搬上网的想法,借着收购电子签名公司DocuTouch的机会,将电子签名业务发扬光大。2003年,全球第一个电子签名产品DocuSign由此诞生。

在商业世界中,合同、发票、开户协议等文件都少不了签名这一环节。传统的纸质签名不仅流程繁杂、寄送和储存成本高昂,还容易造假。DocuSign把这一过程搬到线上,同时通过各种技术手段加强了电子文件的安全性,降低冒用身份和签名的风险。据称,使用了DocuSign之后,44%的文件只需要15分钟就能签署完毕,每份文件从打印、寄送、储存等环节平均节约36美元,对于企业来说可是一笔不小的成本。

2005年,DocuSign开始商业化。一家房产交易管理公司zipForm把DocuSign集成到他们的线上表格中,并且组织了持证律师和法官来参加模拟审判,由此强调基于签名的加密审计日志和DocuSign的合同在法庭上可以被采纳为证据。此后,DocuSign逐渐受到商业客户的认可。

2010年,做大做强的DocuSign占据了全球电子签名73%的市场份额,Adobe、SAP等大厂和一众创新企业只能瓜分剩下为数不多的蛋糕,这一绝对优势一直保持到今天。2012年,90%的世界五百强企业被DocuSign收入囊中。

随着DocuSign在电子签名领域站稳脚跟,公司业务也从单一的“签名”扩展到合同全生命周期管理(CLM)。通过与Salesforce、Google Drive、PayPal、Slack、Intuit、Zoom等企业达成生态合作,DocuSign绑定了这些企业办公离不开的软件,将业务触手延伸到合同拟定、修改、审批、履约、支付、归档等各个环节。2018年,DocuSign作为赛道中的断层顶流,风光上市。

02 大发疫情财,风光不过2年

新冠疫情在全球爆发后,一批线上远程办公软件迎来增长的春天,这其中就包括DocuSign。在过去5年中,全球电子签名交易数量从8900万笔增加到7.54亿笔,DocuSign在全球收获100万家付费企业和超过十亿终端用户。DocuSign的股价也随之一路攀升,直至2021年底超过310美元。然而好景不长,2021年末,DocuSign股价便迎来抑制不住的下跌,如今一股已经不足50美元,被打回刚上市时的水平。

究其原因,正是突如其来的增长乏力。DocuSign在2021年第三季度预计收入为5.6亿美元,同比增长29%——看起来十分强劲,然而相比第二季度49%的增长速度,以及疫情期间连续六个季度的高增长,显得有些疲软。一份研究报告写到,超速增长的故事敲响了午夜12点的钟声,客户的购买行为似乎在一夜之间发生了变化。

于是有了DocuSign紧急换帅的故事。董事会对新任CEO、前谷歌高管Allan Thygesen给予厚望,希望他能用丰富的服务客户的经验妙手回春。Allan上任以来,从产品规划、市场策略、团队建设、管理方针等方面做出了不少调整,包括AI战略、简化产品组合、扩展CLM业务、提升客户自助服务体验等。

尽管DocuSign业务在今年上半年略有起色,却仍未抵挡住关键指标的低迷。自从去年以来,DocuSign的净留存率持续下跌,仅有104%,低于SaaS行业的平均水平114%,客单价超过30万美元的客户数量在也在今年首次减少。9月初,DocuSign发布了第二季度财报,令投资人惊喜的是,该季度收入为6.88亿美元,同比增长11%,超出了分析师的预期。不过,管理层对第三季度和全年的预期依然十分保守,因为目前公司全新开辟的CLM业务尚未看到变现的能力。

饼在锅里,半生不熟,DocuSign暂时还走不出股价下行的泥潭。

03 吃饱了疫情红利的公司,今天何去何从

DocuSign的大起大落,最显著的原因是疫情带来的疯狂催化。一夜之间,所有公司都需要远程办公和电子签名了,于是DocuSign透支了未来几年的增长可能,使需求快速饱和,也让投资人兴奋不已。然而疫情期间的大幅增长无法可持续发展。随着全球各国解除居家令,曾经涌入的大批客户流失,增长陷入困境,投资人也转而寻觅新的风口。同样的事情也发生在其他各领域前两年风生水起的“疫情宝贝”身上。

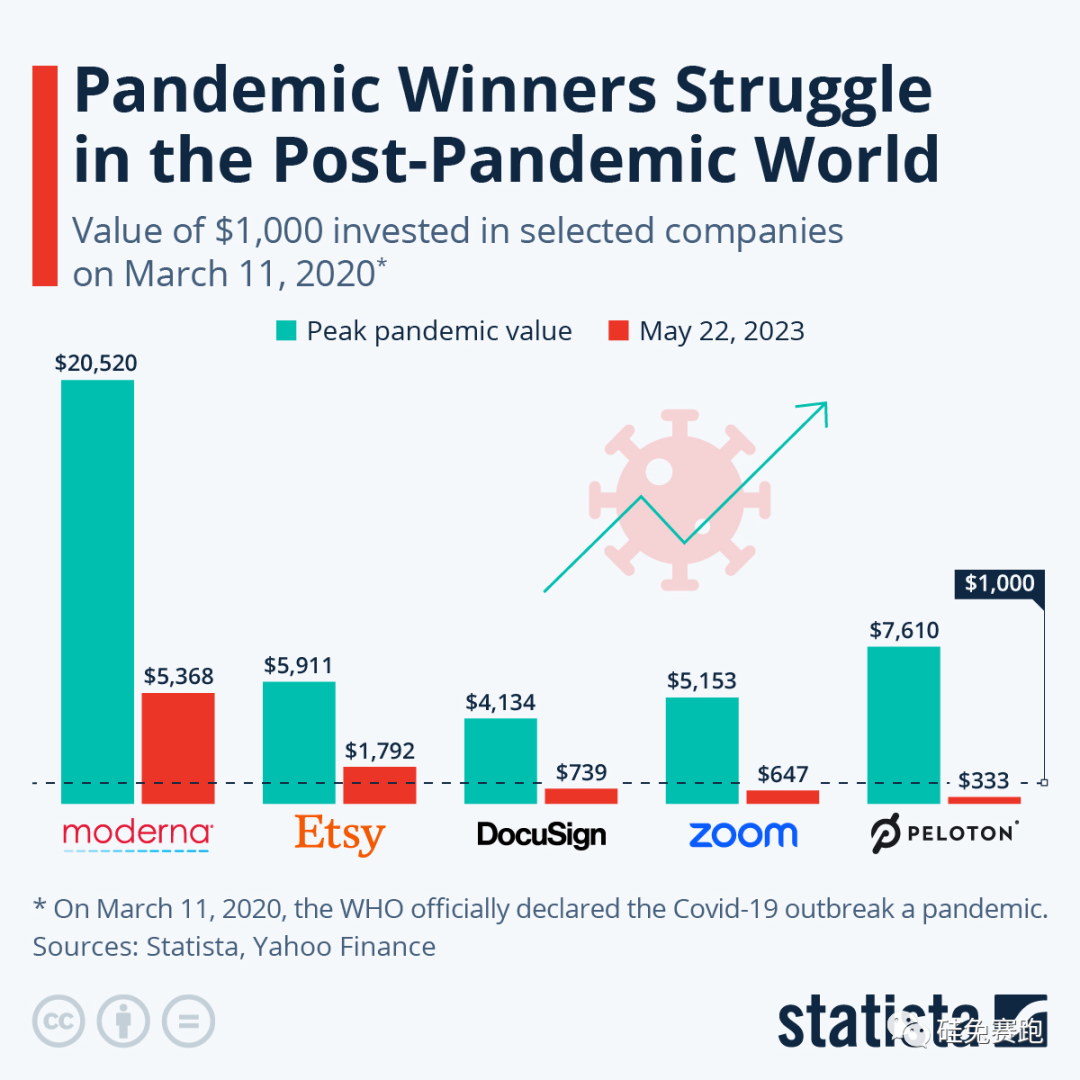

相比于2020年,生物医药公司Moderna、电商公司Etsy、视频会议平台Zoom都遭遇了大约4到5倍的市值缩水,健身品牌Peloton现在的市值更是缩水了22倍有余,从西瓜直接变芝麻。

因疫情“涨潮”的企业都出现了“退潮”现象 | 图源:Statista

风口是一时的,每只猪都有机会在风口到来的时候上天飞一会儿,但风停了之后,有的猪已经学会了滑翔,有的猪则轰然坠地。

今天的DocuSign如同一个被催熟的天才儿童,在过去的几年中享受了爆发,也提前消费了未来的增长。尽管坐拥25亿美元市值,却仍然在寻找可持续增长点。目前看来,CLM是一根救命稻草,但前有SAP、Oracle、Cogna等老牌企业,后有Adobe、PandaDoc等新晋玩家,市场竞争不可谓不激烈,DocuSign的一些客户免不了因为价格等原因被竞争对手挖角。好消息是,DocuSign正在从亏损中恢复。

正如CEO所说,DocuSign把自己定位成一个SaaS领域的长期玩家,并且正在缓缓地走出疫情阴影,回归正常的发展节奏。路遥知马力,随着泡沫渐渐散去,可能DocuSign会有更多时间和精力沉淀,在新的管理团队带领下,找到踏实发展的方向。

参考来源:

- DocuSign delivers strong quarter as new CEO lays out focus for the future(diginomica)

- DocuSign could be suffering from a pandemic growth hangover(TechCrunch)

作者:王王,编辑:蔓蔓周

来源公众号:硅兔赛跑(ID:sv_race),10万创投人都关注的创新媒体,坐标硅谷。

本文由人人都是产品经理合作媒体 @硅兔赛跑 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!