起点课堂会员权益

起点课堂会员权益小红书终于妥协,买手电商能搞来钱吗?

小红书这次重新调整模式。之前经过多次的试水,都没有取得很好的成果,那这次的调整是什么样的情况呢?我们一起往下看看吧?

小红书,终于想通了。

在电商业务上反复横跳近10年后,小红书不再拧巴和纠结,打破内容社区纯洁性和商业化逐利性之间平衡的烟瘴,全面拥抱电商,努力搞钱。

这可以看作是小红书在电商业务的第三次试水,力度空前,有点破釜沉舟的意思。主要表现在三个方面:

一、对过往电商路径全面否定

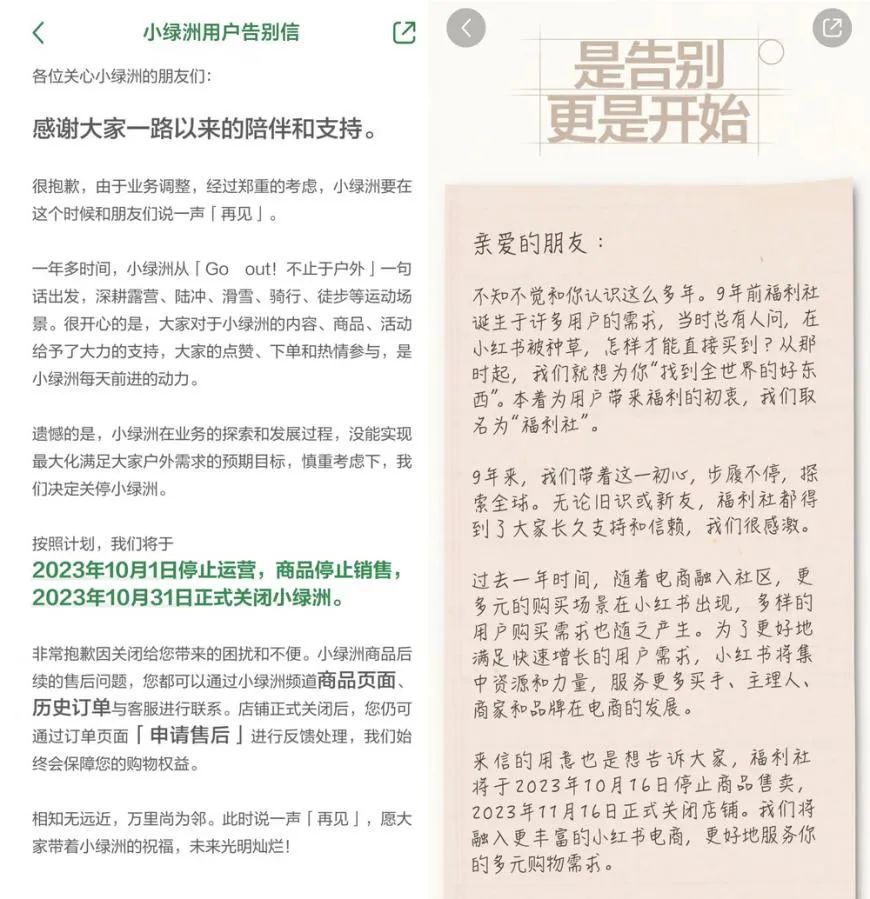

9月15日,小红书发布公开信表示,福利社将于10月16日停止商品售卖,11月16日正式关闭店铺。仅在一周前,小红书才关闭了另一个自营电商平台“小绿洲”。

至此,小红书不再执着于亲自下场做自营电商,摸着抖音、快手过河,基于产品特质,依靠内容驱动,搭建服务第三方卖家的电商平台。

这是小红书在电商路线上的一次自我纠正:自营模式跑不通,但种草需求相当具有诱惑力,便全面倒向抖音、快手模式,将社区的种草需求留在平台,并转化为商品成交量,成为新的商业化模式。

这个转变,小红书官方给出的说法是:为了更好地满足快速增长的用户需求,小红书将集中资源和力量,服务更多买手、主理人、商家和品牌在电商的发展。具体到行动上,直到 2022 年,小红书社区才第一次将自己的流量开放给电商业务,此时距离小红书成立已经接近十年。

二、架构调整,为新的商业化探索提供组织保障,战略调整的风向标

2023年8月,小红书将年初才独立出来的直播业务部门,与电商业务部门,整合成为全新的交易部,成为与社区部、商业部平行的一级部门。此前,电商业务只是社区部之下的二级部门。小红书COO柯南担任新部门负责人。

值得一提的是,在雷峰网近期一篇《小红书不再需要CTO》的报道里提到,郄小虎、蒋俊豪、姚旭、山丘、凯奇、风笛等技术大牛都留名过小红书。但他们对硅谷模式的复制、本土化的妥协都没有能换来小红书电商的成功。

在小红书以社区为底色,冲击电商的关键节点,柯南掌舵电商,是小红书创始人兼CEO毛文超看中她社区、技术的双重沉淀,以此规避小红书内部在技术和业务上的拉扯,实现战略落地的执行效率。

三、高调且全面的发声

撇开关停自营电商业务等动作,在8月下旬上海举办的Link电商伙伴周活动上,小红书罕见地高调公布其电商计划。这是小红书首次公开其对电商的野望,并提出一个全新的概念:买手电商。

柯南在活动现场发出信号,宣布“买手时代已来”,毫不隐晦地将小红书电商定位为“通过发展买手扩大电商生态”,希望通过差异化发展战略获得更大的生存空间。毕竟,在小红书的面前,是淘天、京东、拼多多以及已经成气候的抖音电商、快手电商等大山,还有B站、百度等眼馋电商这块肥肉的流量大户。

唐辰在《小红书做电商,摸着抖音过河》一文中分析,小红书过往之所以在电商业务上难见起色,根本原因在于其自身“既要又要还要”的战略摇摆:既要理想化地想做好内容,又要摆姿态不伤害用户,还要为了生存去赚钱。

按照小红书CMO之恒的说法就是,小红书过往最大的挑战,是没有想清楚商业内容和用户社区内容怎么协调的问题。正如有媒体指出,小红书社区生态并不希望小红书变成一个“直接进行消费转化的平台”,担心这样会失去内容社区的独特性。

如今,小红书内部难得在战略方向达成一致,就一个猛子扎进去,看看到底能游多远?这里有一个很关键的细节:小红书为何选择此时再次重磅押注电商?除了上文提及的“种草自留”的打算,更深层次的原因是生存压力。

按照所谓的产品基因论,小红书是内容社区平台,在过去的十年里,艰难地在社区和商业化之间维持微妙的平衡。

在看到倒在它前面的天涯论坛、猫扑以及勉力生存的百度贴吧、豆瓣等先驱型明星内容社区产品时,不得不感叹一下,小红书能走到今天,并成为月活超2.6亿、日活破1亿的超级平台,是多么的不容易。

而支撑小红书走过来的是传统的商业广告和外部的融资输血。一方面,小红书当前最主要的收入来源仍然是广告;另外一方面,数据显示,截止目前,小红书陆续完成6轮融资,累计融资金额超过9亿美元。

最新一轮融资于2021年11月进行,获得了5亿美元的E轮融资,也是其单笔融资金额最高的一次。截止此轮投后,小红书的估值高达200亿美元。但仅仅不到两年时间,最新消息传出,红杉中国最近从现有的投资者手中收购了小红书的部分股份,对其估值为140亿美元,较前一次股权融资中200亿美元的账面估值低了30%。

小红书已经成立10年,多次IPO传闻以及估值的起伏,是对团队信心的挑战,也反映出过往商业模式的不可持续。毛文超需要需要找到新的盈利点,在上市前丰富社区电商的故事,以获得更高的市场估值,给投资人一个交代,也给小红书自身赢得最大的利益。

由此,在社区平衡的博弈中,小红书选择了买手电商。所谓买手电商,核心是买手。买手是谁?小红书正在试图重新定义。

按照柯南的介绍,小红书买手可以是包括主理人、商家创作者等任意一个个体,大多是在小红书处于中腰部位置的博主。这个群体存在的逻辑在于,他们可以通过自己的审美、品味筛选出符合自身标签、粉丝调性的商品,再通过直播或图文笔记把货卖出去。

据唐辰了解,在小红书内部,柯南希望从内容出发,通过“买手模式”吸引消费者完成销售,而不是直接复刻李佳琦、疯狂小杨哥等成熟的带货主播的模式。她也笃定,小红书只有买手电商,没有直播电商。二者的差别在于,柯南认为,小红书直播不是爆款低价模式,买手们的核心优势并非价格,而是包括审美、风格和个性化的价值体验。

当下,小红书使劲吹风,猛造买手概念,摆在明面上的意思就是推动更多用户、从业者加入,共同做好大盘。数据显示,过去一年半时间,小红书电商买手和主理人规模增长27倍,动销商家数增长10倍,购买用户数增长12倍。

事实上,买手也并不是新词,这是小红书的妥协。那么,小红书全力押注的买手电商靠谱么?这个问题显得十分尖锐。

晚点LatePost提到,毛文超经常在小红书内部提到 “第一性原理” 。这原本是一个物理学名词,在被特斯拉CEO埃隆·里夫·马斯克 (Elon Reeve Musk)多次引用后而广为人知。其意思是:一个人如果在重要问题上找不到解法时,应该从最基础的层面出发,抓住最重要的影响因素寻找解决方案。

透过第一性原理,就会认识到,小红书提出的买手电商,本质上还是内容电商,它和抖音的全域兴趣电商、快手的信任电商是一码事。

抖音和快手也是目前内容电商赛道两个典型的代表玩家,各自提出的电商概念也不是全新的模式,实际上都是在完成一个命题:通过解决内容和商品的互联互通,实现内容平台下的电商交易闭环。

复用电商行业一个比较普适的观点,消费者的购买行为,有三个最基本的决策要素:需求、触点、信任。

三者位置排列的不同,即可对应当下主流的电商模式。比如说,京东等传统搜索电商交易要素组合顺序是:需求-触点-信任。即消费者先有需求,然后通过搜索触达商品,再通过平台建立商家、服务的信任。这也可以理解为“人找货”。

如果排列的顺序是:触点,需求,信任。那就是抖音、快手在做的内容电商。平台通过内容激发消费者潜在的购买需求后,通过提供靠谱的商品,优质的服务和体验,完成交易行为。这也可以理解为“货找人”。

小红书也是如此,并非特例:用户在消费社区内容时被种草,平台将这种需求转化为交易,做的还是抖音电商和快手电商的事。目前,小红书已经陆续尝试直播、短视频等玩法,并推行“号店一体”打造商业交易闭环的策略,集平台之力推出章小蕙、董洁等标杆带货“买手”,电商业务在平台、用户以及行业的存在感越来越强。

但小红书还有太多的课需要补上,比如履约能力建设、交易环境改造、购物体验提升等,还得直面电商巨头的竞争压力,其中最直接的对手便是抖音和快手。之所以玩旧瓶装新酒的把戏,只不过是小红书从平台的特质出发,避免与电商巨头们正面交锋,作出的折中之举。

但这对小红书来说,也是一个长期的心智包袱,小红书还需要拿出切实可信的成绩,来证明这套商业逻辑是自洽的。虽然有点老套,但留给小红书电商的时间,真的不多了。

作者:唐辰同学,关注互联网科技及商业故事;公众号:唐辰同学

本文由@唐辰同学 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!