起点课堂会员权益

起点课堂会员权益一张图拆解三方清算体系

第三方支付的清算体系是现代金融支付的重要组成部分,但其复杂的运作机制往往让人望而却步。本文通过一张图和简洁易懂的语言,拆解了第三方支付清算体系的运行原理,帮助大家快速理解第三方支付背后的复杂生态。

上一篇介绍了中国清算体系,这篇给大家介绍下我们每天都会用到的三方支付的清算体系。

中国的第三方支付体系经历了断直联之后,资金都纳入了央行的ACS账户中进行集中存管。

集中存管后的三方清算体系,其实还是挺复杂的,这里涉及了多系统的魔幻联动、映射额度的清算迷雾、以及绕不开的垫资问题。其实核心还是要拆解清楚映射额度是如何进行清算的,然后其他几个问题也就可以迎刃而解了。

这次我就用一篇文章和一张图来给大家拆解整个三方清算体系的运行原理。

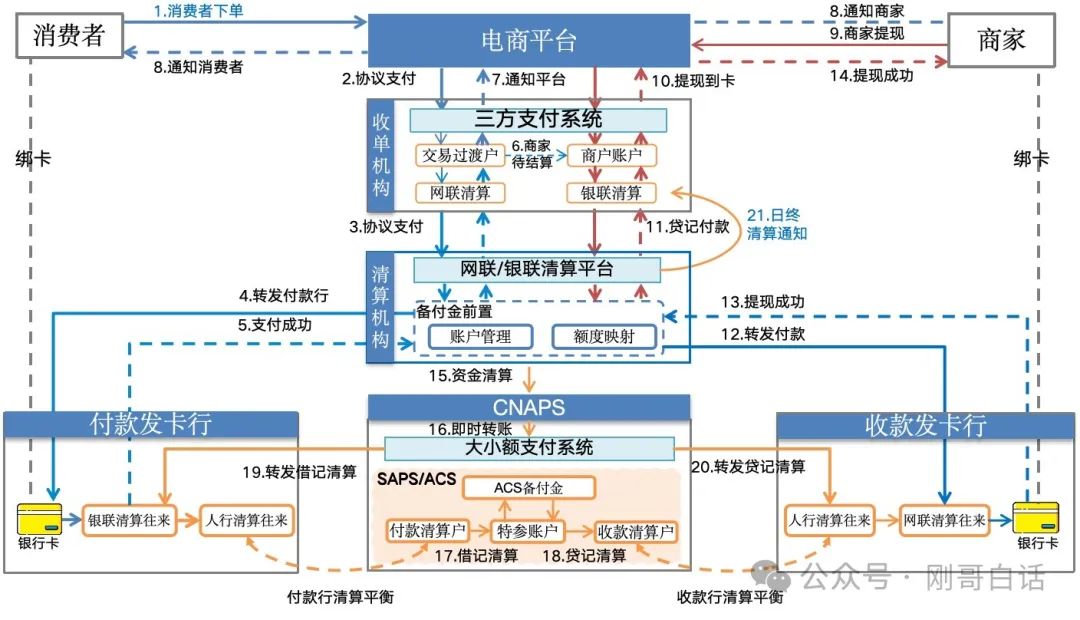

01 三方清算生态

1.1、直联模式生态

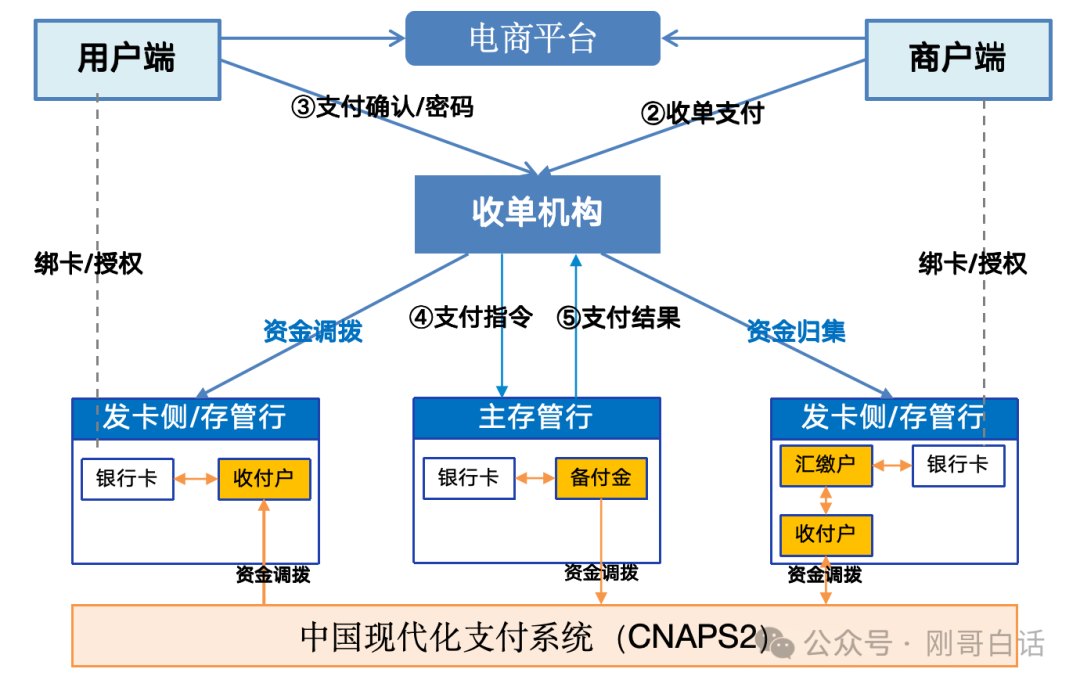

中国的三方支付体系是伴随着互联网,特别是移动互联网而快速成长起来的。发展初期也是采用了收单机构与银行直联的方式为客户提供支付服务的。

直联模式非常简单,三方机构直接在银行开通备付金账户就能为客户提供跨行收单服务,银行之间的资金转移也是通过收单机构来做清算调拨。

不过这种模式缺点也很明显,央行在其中很难起到监管的作用,央行的清算系统(CNAPS)也沦为了清算和付款的通道。由此而产生了现很多的乱相。

1.2、间联模式生态

为了加强监管和统一清算,央行就创造性的推出了“间联清算模式”,这是个中心化的清算模式。通过央行指定的合法清算机构“网联、银联”统一为中国的收单业务提供跨行的支付和清算服务。在这个体系中又分成了几个参与者角色。

1.1.1、入口:收单侧

收单机构是支付服务的提供者,通过小程序、公众号、二维码、收银台、智能终端等支付工具切入场景提供服务。

1.1.2、血脉:清算机构

网联/银联是三方和银行之间的“信息和资金传递枢纽”,它就像血管一样在三方和银行之间输送着资金的血液。这里包含处理报文的“支付清算平台”和处理资金“备付金前置系统”。

1.1.3、心脏:央行清算

要完成资金的跨行搬运,就需要通过央行清算系统来完成,因此央行清算系统就像心脏一样有节奏的向上下游输送资金。

1.1.4、血液:发卡侧和账户侧

1)发卡侧:

即消费者的发卡银行,它们为整个支付生态体系提供源源不断的支付血液“资金”。

2)账户侧:

它就是以微信、支付宝、云闪付为代表的支付机构,他们既是收单机构需要通过“网联/银联”来对接发卡银行,同时他们也像银行一样为“收单侧”机构提供“条码、小程序、APP”等基于支付账户的支付产品

02 备付金清算原理

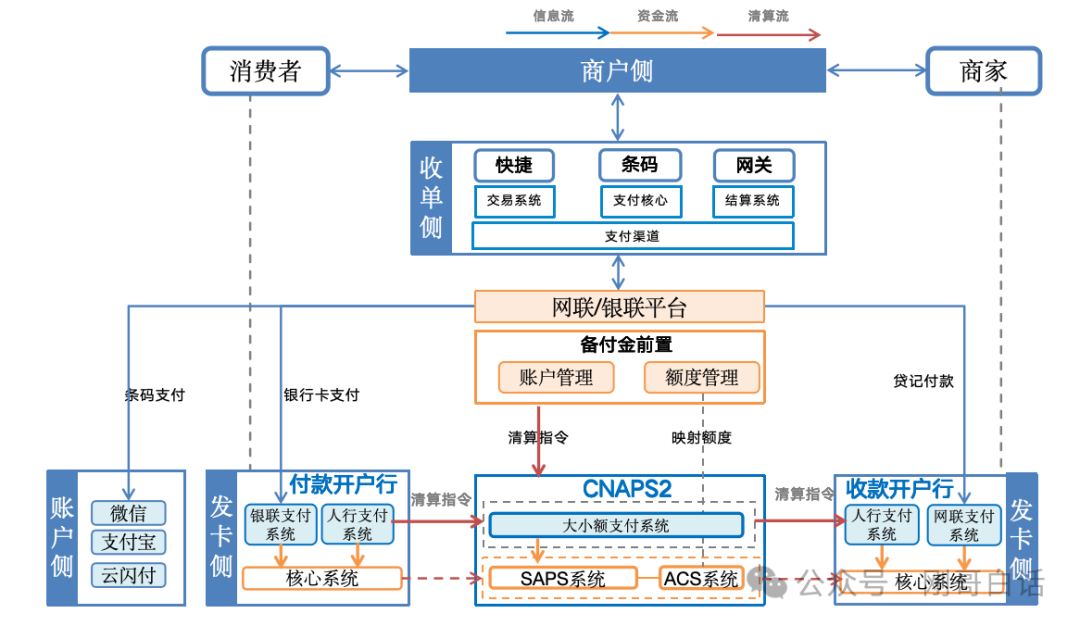

要了解这套体系如何运转的,我们需要扒开表层的系统,看下其背后的账户体系是如何搭建。

2.1、备付金账户结构

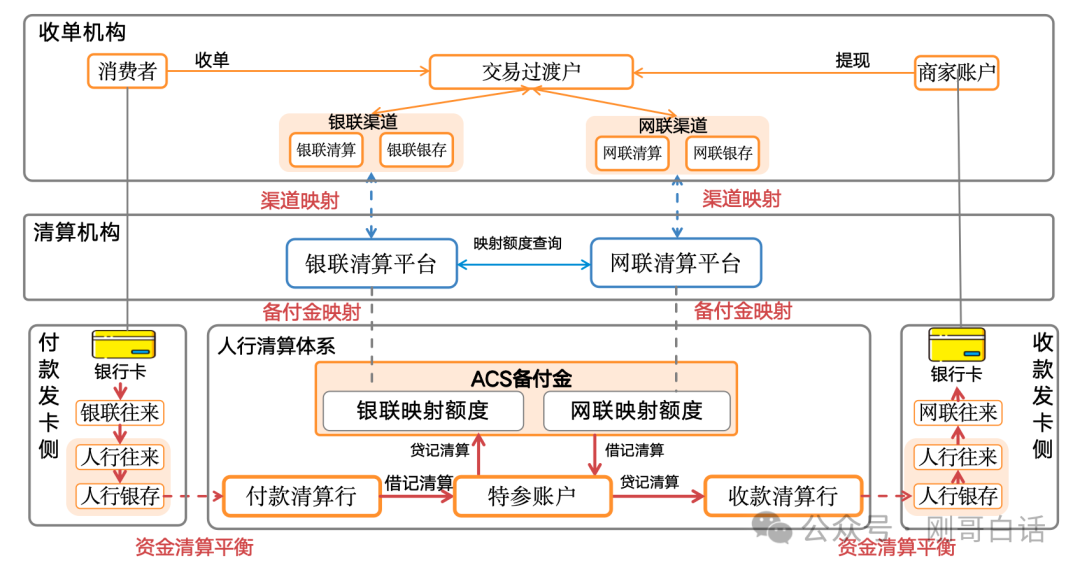

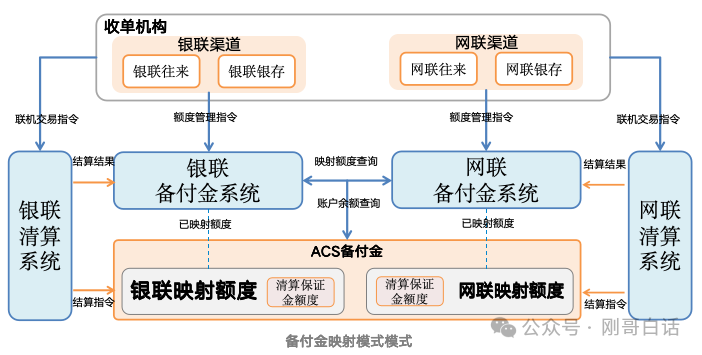

2.1.1、收单机构-渠道映射

收单机构通过交易过渡户来处理客户之间的交易,跨行收付则是对应“网联和银联”分别设置一套“清算往来+银存资金”的渠道账户与之对应。

2.1.2、清算机构-备付金映射

网联和银联为收单机构提供支付产品并管理其备付金。为避免两家机构同时管理备付金账户出现清算冲突,他们采用映射额度模式,各自独立管理一部分资金。

2.1.3、央行清算-资金清算

网联和银联通过清算指令在“银行账户、特参账户、备付金账户”之间完成资金的跨行清算。

2.1.4、发卡银行-同步清算

发卡银行根据清算机构和央行的清算指令,同步完成清算处理。在银行内部主要涉及两套系统并设置对应的账务处理。

1)网/银联支付系统

负责处理日间的联机交易指令,因此在银行内设置了“清算往来户”来记录发生金额。

2)人行支付系统

负责处理资金的跨行清算,因此在银行内设置了“人行往来+央行存款账户”用来记录资金清算发生额与存放央行款项的期末余额。

2.2、备付金映射额度

网联与银联采用的映射额度模式是一种虚拟账户技术,它通过额度映射在逻辑上隔离备付金中的清算资金,从而让两家机构能够独立处理交易。

1)映射额度

网联与银联备付金额度由支付机构来进行分配,分配的资金包括“备付金和清算保证金”。网联和银联在支付机构分配的额度内进行清算处理。(备付金额度映射两家清算机构各有一套做法,为了统一我们这里做简单理解即可)

2)额度同步

为了防止余额竞争,两家清算机构在额度调整的时候会同步校验彼此分配的额度,确保额度调整准确。

03 三方支付全流程

讲了整体生态体系和备付金的账户结构,我们就结合一个实际的场景来介绍下整个三方支付的全流程场景是如何运转的。(为了方便理解我们收付交易全部通过网联来处理,对于大家关心的垫资问题,我们也结合具体交易来介绍)

3.1、联机交易收付

下面我们就以一个网购场景来介绍下整个三方支付的流程。

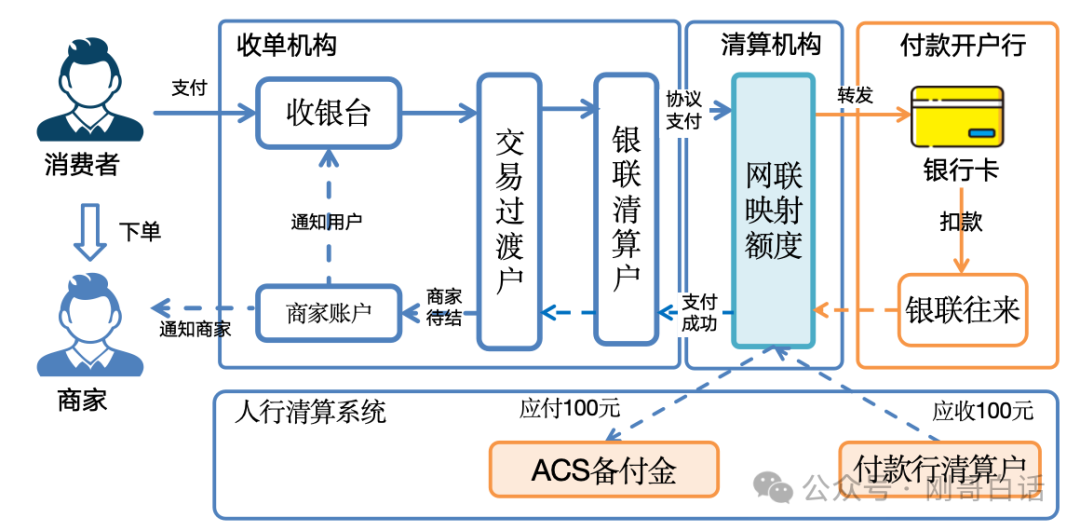

3.1.1、消费者支付流程

1)消费场景

消费者在一个电商平台购物消费了100元,收到银行的扣款通知后,显示扣款成功,商家接单准备发货。

2)联机收单流程

- 跨行收单:消费者下单后,收单机构通过网联支付渠道发起跨行收单,网联转发到开户行完成扣款,此时小消费者接到了扣款通知。

- 网联登记在途:扣款结果返回给网联,网联给支付机构映射额度登记在途资金,未来需要从银行存放在央行的清算账户扣款100元给支付机构的备付金。

- 商家登记待结:收单机构接收到扣款结果,给商家登记待结算,商家可以看到这笔资金但是不能使用和提现。

- 支付结果通知:最后通知消费者支付成功,同时通知商家接单。

从这个流程中我们可以看到,跨行收单的资金不是实时到账的而是通过给商家记录待结算资金来完成整个收单流程的。商家需要在网联清算之后才能拿到钱。

是否垫资?

整个收单过程是一笔信息流,并没有发生垫资的情况。

3.1.2、商家提现流程

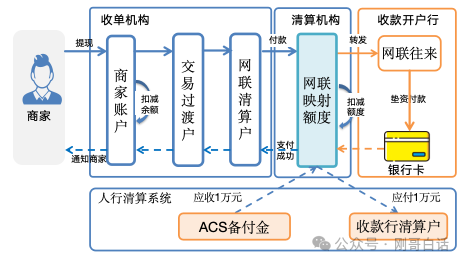

1)商家提现场景

当天商家卖了5000元的商品,他在提现时虽然看到账户上有1.5万元总余额,但当他提现的时候却只能提现前几天结算留下的1万元,因为当日资金收单资金还没到账。

2)商家提现流程

- 商家提现:商家申请提现1万元,本地扣减商户余额后路由到网联通道。

- 网联扣额度:网联扣减映射额度后,转发付款报文到开户行。此时需要登记向开户行应付1万元。

- 银行垫资付款:开户行向商家账户垫资付款,商家资金实时到账。

是否垫资:

付款交易也是一笔信息流,这种情况下就需要银行垫付给商家银行卡。

3)商家垫资提现

如果商家希望当日把钱全部提走或者收款银行对于这类付款交易不愿意垫资该怎么办呢?此时有两种办法。清算机构走人行:收单机构在清算机构一侧申请清算保证金的垫资额度,申请后清算调用人行通道进行付款。银行在清算后付款:银行接收到银联发送的清算通知后再给客户入账。

3.2、资金清算流程

清算流程由“网联、银联”负责对收单机构的指令进行清算,然后通过央行清算系统(CNAPS)来完成机构间的资金清算。

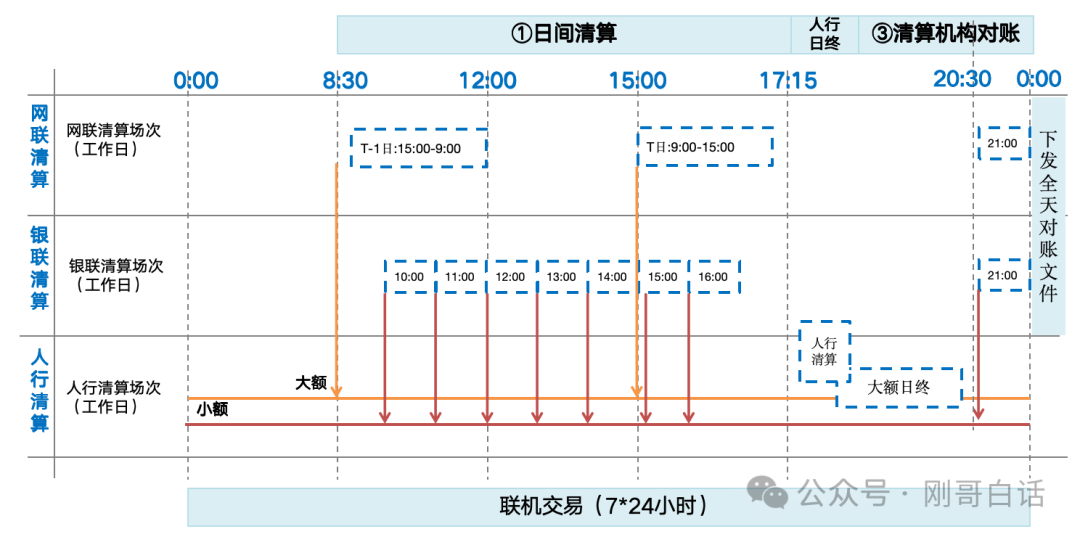

3.2.1、清算场次和对账

清算机构什么时候清算资金呢?为了到账的及时性,清算机构分为了日间多批次清算,和日终下发对账文件的模式。

1)日间分批次清算网联:每天清算两个场次,分别是早上8:30后清算上一天的交易,下午15:00之后清算上午的交易。银联:银联清算是按照小额的清算场次来的,它日间清算7场,晚上21:00之后会有一个补充清算场次。

2)日终下发对账文件

网联与银联都是采用日间多个批次下发对账明细和次日凌晨发送T日全天对账文件的形式,这样确认资金到账的效率就更加有保障了。

是否有垫资?

1)日间清算:每个清算场次发送清算文件后,此时是没有垫资;在清算场次中间付款交易会有垫资。

2)跨日交易:网联和银联日间最后一个清算批次到次日第一个清算批次之间发生的付款交易是有垫资的。这也是业内经常讨论的CFS垫资套利问题。

3.2.2、清算资金核算

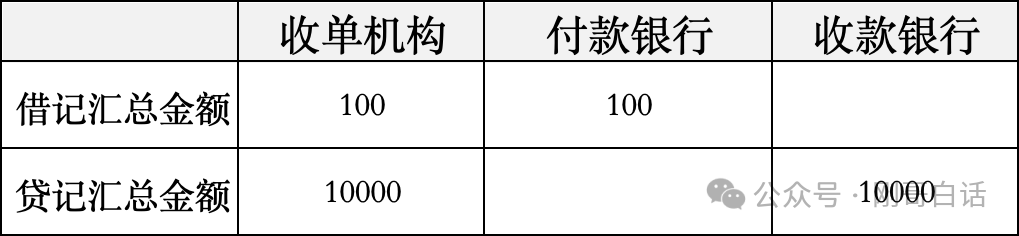

在清算前我们先算下各方要清算多少资金。我们的例子比较简单,当前清算场次只发生了两笔交易,经过核算收单机构“借记收款100元,贷记付款1万元”,对应的他要向付款行“借记收款100”,付款行“贷记付款1万元”。

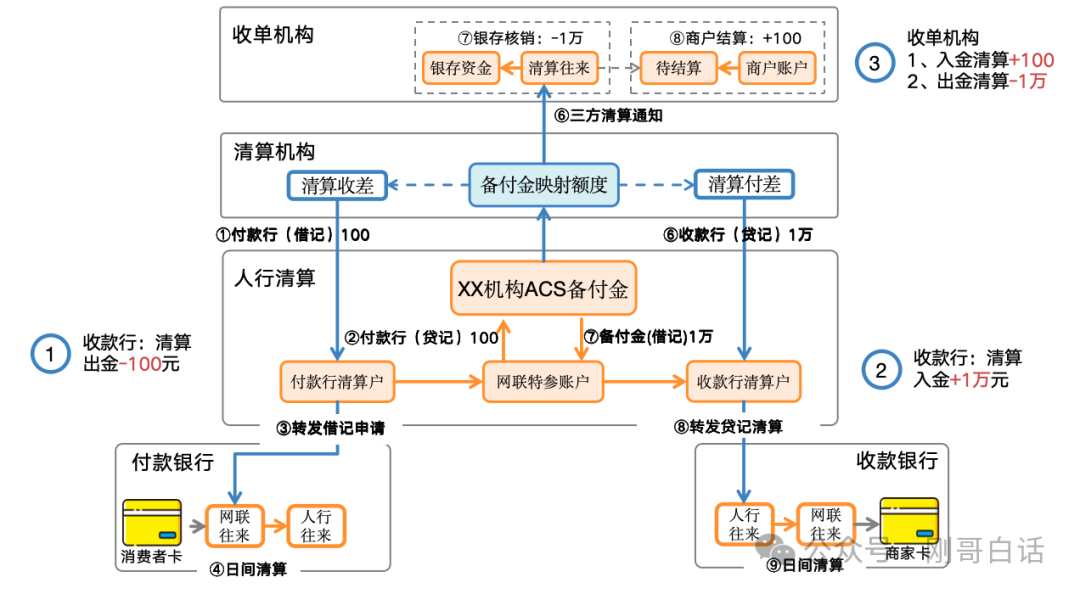

3.2.3、资金清算流程

日间清算,网联和银联会在银行和备付金之间进行资金清算,然后把清算结果通知给收单机构向客户结算资金。

1)付款行清算

当天交易收款行需要向备付金出金100元,清算机构发起“即时转账交易”,借记扣款“付款行清算账户”资金,贷记付款到“备付金账户”;随后向付款行转发清算通知,付款行将资金清算给“人行支付系统”。

2)收款行清算

当天备付金需要向收款行清算1万元,清算机构发起“即时转账交易”,借记扣款备付金1万元,贷记付款到“收款行清算账户”;随后向收款行发送清算通知,收款行从“人行支付系统”收取垫付资金。

3)收单机构清算

最后清算机构向收单机构下发清算文件,清算机构向商户结算1000元,同时核销付款的1万元资金。这样当前清算场次就平账了。

由于我们的案例比较简单,日间一个清算场次就能解决了。实际银行还要在每天下午17点之后与大额系统进行对账,把当天与清算机构之间的即时转账交易还要核对下做个平账。这里我们就不展开说了。

讲在最后

间联模式下的三方清算体系还是挺复杂的,主要是涉及的参与方和系统比较多,被“映射额度”隔离后,整个跨行清算复杂度也提高了不少。

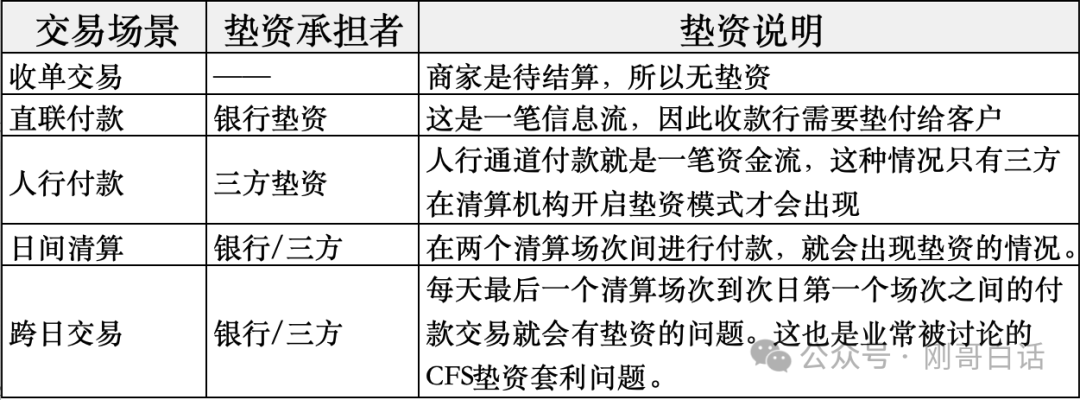

对于大家咨询比较多,也比较感兴趣的整个过程的垫资问题,我把他整理成如下表格,大家参考下吧。

总结下来就是三句话。

1)垫资主要出现在付款场景;

2)没接到清算通知的付款就会有垫资;

3)人行支付系统是资金流,开启人行支付后“银行不垫资、三方要提供垫资”;

本文由人人都是产品经理作者【刚哥】,微信公众号:【刚哥白话】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!