起点课堂会员权益

起点课堂会员权益抖快红甄背刺OTA,能分走携程们多少蛋糕?

今年的旅游市场可谓十分火热,行业的竞争在加剧,新的入局者们则抢起了OTA平台们的蛋糕。那么,抖音、快手、小红书等入场者都拿出了怎样的策略来抢夺这片市场?民宿会成为内容平台们的破局点吗?一起来看看作者的解读。

今年旅游市场可以用火热来形容。文旅部此前发布的数据显示,根据国内旅游抽样调查统计结果,2023年上半年,国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%。旅游收入增幅较旅游总人次增幅更高,2023年上半年,国内旅游收入2.3万亿元,比上年增加1.12万亿元,接近翻倍。无论是老牌玩家,还是新入局的竞争者,整个行业的竞争在进一步加剧,也将旅游市场规模进一步放大。

一、抖音、东方甄选们在加速抢跑

先看抖音再创佳绩。

近日,据内部人士透露,今年上半年抖音生活服务业务板块销售总额 ( GMV ) 超 1000 亿元,主要由到店业务 ( 含到店餐饮、到店综合 ) 与酒旅业务贡献。

进入2023年,抖音动作频频。3月,抖音推出酒店旅游商家扶持政策,大力招揽商家入驻;5月,抖音上线日历房功能,用户可以直接搜索和预订房间,而不只是购买团购券,此举被解读为抖音正式切入OTA业务的标志;到了7月,由抖音持股的成都海阔天空旅行社成立,更能看出抖音不再满足于仅做“中介”,而是开始尝试直接下场对接酒旅商家。

据《晚点LatePost》7月报道,抖音还正式将酒旅业务升级为一级部门,与到店业务平行。酒旅业务的战略地位再度提升,抖音对酒旅的野心也可见一斑。

小红书自2022年开始瞄准了露营细分市场,自建线下营地“安吉小杭坑”、上线自营店铺“小绿洲”售卖户外露营用品、成立了璞真乡里(上海)旅游文化有限公司,加码自身内容生态布局,试图改变种草为主站外交易的模式,为流量变现提供路径。

2022年1月,快手新增酒旅为本地生活一级类目,今年6月推出“信任购”和“敢比价”专区,借此抢占到店团购的市场份额,继续扩大核心运营城市的范围,推动地方旅游。6月18日至6月24日,快手本地生活支付订单金额较一周前增长超过45%,其中休闲娱乐、住宿的GMV较一周前增长超过100%,快手的目标也很明确,通过建立起本地生活的服务闭环,确保相关业务能保留在平台内部,但总体上来看,快手在酒旅的推进并不算快。

东方甄选选择了另一条道路,崛起于抖音扶持酒旅的关键时期,“东方甄选看世界”的账号迅速积累起大批粉丝,其中,张家界专场总销售额3190多万元,总观看人次超过728万;云南专场总销售额过亿元,总观看人次超880万;山西专场首日,总销售额突破7500万元,近期东方甄选自建APP正式进军文旅领域,俞敏洪也丝毫不掩饰其对于发展文旅的信心,可以说,新东方切入文旅赛道,已经是明牌,关键在于怎么做出差异化。

根据洞见研究院数据,2021年,Z世代在线旅游次均消费额同比增长26.3%,增速是Y世代和X世代的两倍不止。在吸引、转化Z世代上,抖音、小红书等内容平台有着更强的吸引力。

根据每日经济新闻联合慧辰股份在2022年做的调研,小红书、抖音快手、B站等图文视频类平台成为Z世代获取旅游信息的主要渠道,超越传统OTA平台。东方甄选作为头部主播,更是有着大批丈母娘的流量加持。

携程们正在面临挑战。

二、提直降代下携程们空间压缩

OTA三大核心业务为在线交通、在线住宿及在线度假旅行,在线住宿则为OTA最核心业务,营收贡献过半。

近年来酒店住宿行业的OTA渗透率逐年下降,主要考虑酒店在线直营渠道的发展,在一定程度上对OTA渗透率产生冲击。根据Fastdata报告,按照GMV口径2021年在线旅游市场OTA与直销占比分别是66.4%/33.6%。

据公开资料显示,美团与携程对于酒店的佣金在20%-25%之间,这意味着如果一晚300元的酒店,有75元都要返给渠道方。扣除租金、人力、营销等成本后,酒店利润将所剩无几,严重压缩上游供应商利润。因此,连锁品牌开始绕开OTA平台自建渠道,不仅可以免去高额佣金费用,还可以将客服、售后等服务环节掌控在手中,与消费者建立直接联系,不断强化复购。

早在2016年华住的Q2财报中就指出,华住的会员贡献了超过80%的间夜量,且约89%的间夜量通过华住的直销渠道销售。其数据显示,当时华住忠诚度计划“华住会”拥有超过6100万会员。到今年Q1,华住会的日活达到了101.3万人,是2019年同期的两倍,自有渠道的占比再创新高至62%,酒店自行开发的电商平台正在不断扩张。“提直降代”已成为连锁酒店增厚利润、推动业绩增长的重要驱动力。据统计,已有超过20家连锁酒店品牌已推出独立的会员体系,包括锦江、华住、首旅、四季、亚朵、万豪等大型连锁酒店品牌。

从2019年到2023年,我国酒店连锁率从25.7%上升至38.8%,酒店连锁化率的提升正在大幅提升直营渠道的占比,OTA代理营收逐渐下降。与此同时,三四线市场单体酒店也正在被连锁收编。OTA盈利空间进一步被压缩。

当然,OTA平台也并非无利可图,一方面酒店对分销渠道仍然有很大需求,尤其是在连锁酒店的拓店潮进攻下,中小单体酒店抱团区域连锁对OTA的流量依赖性较强;另一方面,携程们也正在建立自营渠道。

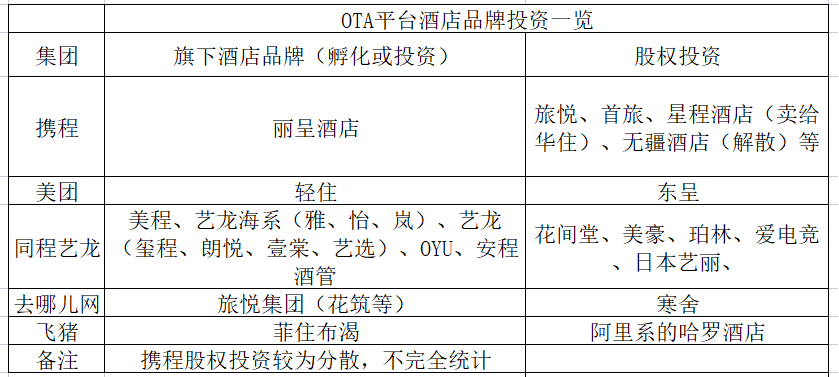

(来源于酒店观察网)

以内容、流量定位入局酒旅赛道的抖快红甄,与OTA平台相比供应链端自是短板。但对大量渴望流量的中小单体酒店来说,抖音、小红书等内容型平台的流量机制也更为友好。争夺中小商家,成为接下来携程们与抖音们的博弈重点。

三、有品类少品牌的民宿供应链成必争之地

对中小单体酒店而言,OTA平台的把控力和议价权更强。以携程为例,2016年,携程与超过千家的单体酒店签订总经销协议,2021年,周末酒店APP实名举报携程涉嫌二选一。与OTA平台相比,抖快红甄很难在酒店方占到优势。加之近一年来,携程与同程纷纷重注线下门店,内容平台的竞争空间进一步缩小。

民宿或将成为破局点。据市场调研在线网发布的2023-2029年中国民宿行业投资战略分析及发展定位研究报告分析,2018年,中国民宿行业营业收入就已达到1235.3亿元,目前中国民宿市场,单体民宿仍然占据较大比重,从数量来看,排名前二的成都、广州民宿数量破万。

从区域分布来看,民宿集中在大型城市、热门旅游城市,对城市本身作为旅游目的地的获客能力有较强的依赖。从用户来看,90 后、00 后是旅游民宿主要的消费群体,木鸟民宿2022年的年度报告提到00后占比接近半数,这与抖音小红书等用户画像高度匹配。2020年,小红书接入订单来了实现民宿直连预订,并开启对民宿商家入驻小红书的招募,以民宿为切入点涉足旅游行业早已成为共识。

尽管目前民宿体量远小于酒店,但从订单增速来看,以途家民宿和木鸟民宿为代表的民宿预订平台普遍要好于OTA酒店订单,以暑期为例,携程在预测报告中提到2023年暑期市场热度有望全面超过2019年同期;截至7月25日,去哪儿平台北京地区暑期酒店提前预订量同比2019年同期增长1.5倍;途家民宿截止7月9日暑期预订量同比2019年翻番;木鸟民宿暑期订单有望达到2019年同期订单的3倍;或许是因为民宿订单基数小增速快,但也一定程度上反映了民宿市场的发展空间更大。

同程旅行与中新经纬联合发布的Z世代青年旅行报告中提到,“Z世代”青年住宿消费首选是民宿(占比38.2%),民宿性价比高于酒店,木鸟民宿CEO黄越表示,价格优势其实是民宿自身的价格优势,民宿不同于酒店,属于轻资产运营,房东将闲置房源装修后出租,成本低、定价低。网红民宿的特色化与场景体验感,满足了Z世代多样化住宿需求,对抖快红来说,拿下更多民宿,是靠拢这一代年轻人的捷径之一。

更重要的是,目前国内民宿预订平台第一梯队途家、木鸟、美团三家平台差距不大。途家民宿受现金流影响,砍掉20城自营业务,运营模式自此由重转轻,开始向木鸟与美团学习转向C2C,加之民宿正处于有品类少品牌阶段,中小民宿商家众多,对流量的需求更大。

7月AppStore中国免费榜(旅游出行)TOP100中,木鸟民宿排名15,途家民宿排名24,美团民宿排名46,以木鸟和途家为代表的民宿预订平台超过了马蜂窝、途牛、booking、agoda、klook、驴妈妈等OTA平台,民宿大有可为。

三家民宿预订平台中,途家依赖携程,美团依靠本地场景,随着抖快红甄切入酒旅,站内交易闭环的实现进一步加重了携程和美团的流量焦虑,二者纷纷发力站内直播做内容,携程依赖输血的途家民宿和美团民宿对广大中小民宿商家的流量加持势必减弱。或者反过来,目前唯一一家独立运营的木鸟民宿或许将成为抖快红甄扩充供应链的最好伙伴。

本文由 @黑白之键 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!