起点课堂会员权益

起点课堂会员权益如何优化信贷App借款流程的设计

近期在阅读腾讯CDC部门出版的《在你身边,为你设计》一书,里面有篇文章是《提升产品满意度的设计细节》,提到”从管理激励理论出发,要实现高满意度的交互设计,需从满足用户需求和行为激励两个层次来考虑“,正好最近在研究某信贷类App的借款流程优化,刚好理论结合实践,有了一些启发。

信贷产品借款流程

借贷产品的借款流程和我们日常从银行等金融机构的借贷流程基本一致,都是申请借款,提交授信资料,然后申请借款。以我们日常申请信用卡举例,我们要申请一张信用卡,银行会要求我们填申请表,申请表上一般会涵盖各种关于你个人情况的信息,然后银行会根据你的这些信息来决定是否给你发放信用卡,信用卡的额度是多少。类比到互联网信贷产品,同样需要用户注册,然后提交个人资料,获得授信额度这一借款流程,即“注册-提交授信资料-借款审核”这三个步骤,这是借款流程的三个基本因素。

借款流程都需要涉及这三个步骤,但其中最麻烦的也就是在提交授信资料这一个环节,相信很多人在申请信用卡或其他贷款的时候,都有感受到需要填写各种资料的麻烦。在信贷App上,对用户操作来说,同样是在提交授信资料环节,用户会遇到各种各样的困难,甚至很不少的用户在提交资料环节因为各种阻碍而放弃,从而导致产品损失不少潜在用户。

繁杂的资料提交过程

各类资料通常是金融风控用来评判一个用户资质的标准。目前的信贷类App,需要用户提交授信的资料大体相同。

一般有如下必填项,如:

- 实名认证

- 真实信息

- 银行卡绑定

- 人脸识别认证

- 手机运营商认证

以及一些选填选项,如:

- 淘宝认证

- 芝麻信用授权

- 人行征信报告

- 公积金账号

- 社保查询

当然,根据每个产品的风控模型的不同,需要提交的资料可能会有些许变化,但无外乎是各种资料项的组合。我们以拍拍贷借款为例,看一下拍拍贷需要提交的借款资料

拍拍贷借款需提交的资料

如图,拍拍贷申请借款,需要提交的资料有:

- 实名认证

- 肖像认证(注:即身份证上传)

- 完善信息(注:如邮箱、紧急联系人、居住地址等)

- 其他选填资料(注:如手机认证、京东认证、微博认证、银行卡认证、QQ认证等)

从示例上看,我们可以发现用户在完成一次资料提交授信的过程中,所需操作的步骤是比较多和繁琐的。从产品的角度来说,我们的目标就是让用户自然而然并且尽可能的的提交真实的详细的资料。而要达到这一目标,我们就需要优化这一过程,通过渐进式的资料提交引导,来指引(鼓励)用户一步一步完成资料的提交过程。

如何增强用户资料提交的意愿

希望用户提交尽可能详细的资料是风控所期望的,但是从用户隐私的角度而言,大部分用户又不喜欢提交太过详实的资料。如何通过需求的层面提高用户提交资料的意愿?在文章里谈到三点:需要的层次性、合群的需要、成就的需要,其中,合群和成就给了我启发。

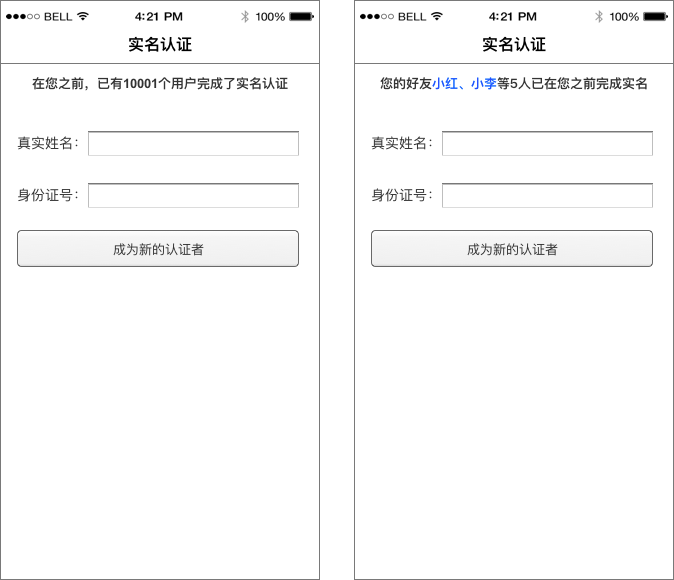

从合群的需要来说,在资料提交的过程当中,我们可以增加排序说明显示来让用户感知到其并不是单独一个人在做选择。例如,在实名认证页面,我们可以增加这样一行文字:您是第X个进行实名认证的用户。更进一步,还可以类似您的好友小红,小明等已完成实名认证。通过这种细微的改进,降低用户心理的警惕性,让用户明白,也有很多认同他一样完成了实名认证。通常,人们的行为总会以周边人的行为作为自己的参考。

实名认证示例

成就的需要是指根据适当的目标追求卓越、争取成功的一种内驱力。通过建立一种成长机制,更容易让用户产生满意感,并增强用户对产品的黏性,文章中提到了QQ等级的例子。那么,我们可以通过完成任务式的引导操作,来提高用户资料的过程,并且让用户愿意去主动地提交更多的资料。就这点而言,支付宝的芝麻信用就是一种体现。用户只要完成芝麻任务,就可以提高芝麻信用,其本质也是收集用户尽可能详细的资料,但展现形式不同,用户主动导入的意愿就更强烈,并且是自发地主动地去提交。

芝麻信用

就信贷类App来说,同样的可以以任务奖励的方式来引导用户完成资料的提交,例如,每提交一项资料,可以获得一项奖励,例如还款免息券等代金券奖励,或者没提交一项资料,就显示增加了多少额度等。

成就激励示例

我们可以看到,所要求用户填写的资料并没有任何的减少,但因为表现的方式不同,用户在填写的意愿和动力上却可能存在着很大的产别。让用户从被强迫的感受转化为自发的行为,以此来提高用户提交资料的意愿,降低用户的抵抗心理,同时,让用户填写资料的心理环境产生变化。

资料提交结果的行为引导激励

文章中谈到:行为引导的激励包含两方面的含义:挫折的缓解和良性行为的强化。挫折是目标不能完成时产生的心理反应,而人在受挫时更容易产生消极和焦虑的情绪。因此,要想让用户对产品满意,不仅只考虑正常操作下的良好的交互体验,还应当在非正常情境下积极地做缓解用户压力的努力。

1.挫折的缓解

当用户操作受挫时的反馈要减轻用户紧张和焦虑感,最好能够说明情况并提供解决问题的建议。在用户进行各种资料提交的过程中,有很多因素决定了资料是否能够提交成功,并且不是平台自身可以控制的。

例如,手机认证可能因为运营商本身的问题造成用户认证失败,实名认证可能因为用户自身的问题(例如姓名生僻字)导致认证失败。当用户在资料提交失败的时候,其心情是非常糟糕的,并且当用户多次尝试依然失败,很可能就会放弃后续的所有行为。

根据挫折缓解的做法,就是当用户资料提交失败的时候,我们能够明确的反馈用户失败的原因,并告知用户解决的方法。

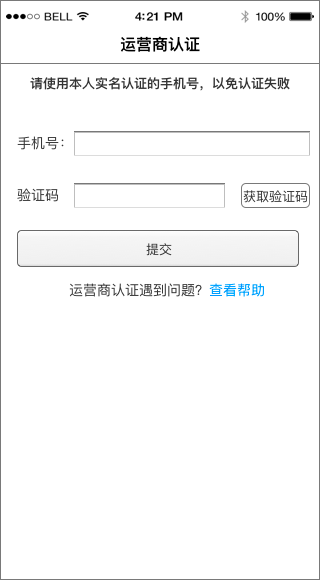

挫折缓解示例

例如,运营商认证,我们在页面增加一个运营商认证失败的帮助跳转。当用户遇到认证失败的时候,可以自主的去验证问题,并知道如何解决。

2. 良性行为的强化

当用户操作成功时,操作反馈要让用户感受到成就感。这种反馈比较适合于希望强化用户某种操作的情景。信贷类App期望的是用户能够不定时的更新资料,从而能够保证对用户的资质评判是最新的。那么如何让用户能够经常性的更新资料呢?如图,当用户有某项资料过了有效期时,我们可以提示用户已很久未更新额度,当用户更新后,则给出新的额度等。

良性行为强化示例

路径引导

路径引导即用户能够清晰地知道整个操作过程,能够知道当期完成某个操作后,下一个步骤会是什么。这种清晰地操作路径能够让用户集中注意力,并且让其有自主掌控的感觉。

如文章前面,我们举得拍拍贷的示例,其路径引导是四个步骤,用户完成当前操作后,下一个行为是什么就已经提前知道。如图,支付宝的注册4步,也是路径引导的体现。

通常,某项操作的完成,需要涉及较多的流程环节,都适合使用路径引导,其所起到的作用就是从哪儿来,现在在哪儿,下一步到哪里去。试想一下,如果没有路径引导,那么用户可能完成了前面2个流程环节,发现还没有结束,也并不知道后面还剩几个环节完成,很可能就中途发放弃了。

支付宝注册路径

以上,就是对借款流程优化的一些思考,实际上的操作,需要考虑的因素更为复杂,就要更具实际情况进行处理。所谓最优的解决方案,就是达到多种因素的平衡点。

作者:可飞。公众号:@可飞(ID:abckefei)。互联网产品经理,目前专注互联网金融领域,记录自己作为产品经理的点滴,用文字记录的方式进行反思提升。

本文由 @可飞原创发布于人人都是产品经理。未经许可,禁止转载。

要是有实际的转化率提升数据就更有说服力了。

“你的好友小红,小明等5人已经在你之前完成了实名认证” 这个提示绝对不可行,一般别人借款都是不希望让自己朋友或者家人知道的,你在借款平台实名了,那不是告诉了朋友或者家人我贷款了吗??这样会增加用户的抵触心理,改进建议,“你已有X位好友完成实名认证”或者干脆不显示。

+1

都是干货,受用!

写的真好

不错,学习了

不错