起点课堂会员权益

起点课堂会员权益AI产品经理实战手册/3:在大模型推理成本与用户体验的博弈中寻找商业闭环

2026年Q1,AI产品将迎来划时代突破!从字节跳动的豆包DAU破亿,到Meta豪掷20亿美金收购Manus,背后是AI产品商业闭环的双重验证。面对推理成本的严峻挑战,AI产品经理如何在用户价值与商业价值的剪刀差中寻找平衡?本文深度拆解Cursor、Manus等标杆案例,为你揭示后大模型时代的生存法则。

距离上一篇探讨Karpathy后训练(Post-training)的文章,已经过去了六天。今天是2026年1月7日。

如果说上一篇我们还在关注模型如何“变得更聪明”,那么今天,我想把视角拉回到更具体的落地层面。回看整个2025年,虽然许多尝试最终不了了之,但我依然倾向于认为,2026年第一季度将是一个关键的转折点——一款真正意义上的“划时代产品”即将诞生。

这一判断并非空穴来风,而是基于2025年底两个极具风向标意义的信号:

第一是“广度”的验证: 字节跳动的豆包手机助手在2025年DAU突破1亿,不仅证明了AI产品可以跑通“超级App”的逻辑,更通过打通本地生活与电商,展示了AI作为流量入口的巨大潜力 。 第二是“深度”的认可: Meta以超过20亿美金收购了Agent Native代表产品Manus。这一起收购彻底终结了关于“Agent是否具备商业价值”的争论——巨头愿意为能够交付确定性“结果”的智能体支付天价溢价 。

当“国民级的流量入口”与“高价值的任务执行”这两个商业闭环都被验证跑通后,2026年Q1出现一款集大成者的划时代产品,已是水到渠成。

站在这个新旧时代交替的门槛上,作为AI产品经理,我们必须面对一个更冰冷的现实问题:在推理成本(Inference Cost)居高不下的前提下,究竟应该优先考虑用户价值,还是商业价值?

这不仅是优先级的选择,更是我们在高昂算力与极致体验之间寻找平衡的唯一路径。

1.引言:2026年,AI产品经理的觉醒与重塑

1.1 从“暴力美学”到“精算主义”的范式转移

站在2026年第一季度的节点回望,人工智能行业在过去的24个月中经历了一场惊心动魄的范式转移。如果说2023年至2024年是生成式AI(Generative AI)的“寒武纪大爆发”,无数产品凭借OpenAI的API套壳涌现,主打“奇观”与“尝鲜”;那么2025年至2026年则是AI产品经理(AI PM)的“觉醒年代”与“精算时代”。

在这一阶段,技术本身不再是唯一的护城河。随着Llama 4等开源模型将基础智能的边际成本压低,以及OpenAI o1、Google Gemini 2.0 Flash Thinking等推理模型将智能上限推高,AI PM面临的核心矛盾发生了根本性置换:不再是“AI能做什么”,而是“在商业可行的前提下,AI能解决什么问题”。

1.2 用户价值与商业价值的“剪刀差”

本报告的核心命题在于探讨AI产品经理在设计产品时,如何权衡用户价值(User Value)与商业价值(Business Value)。在传统的移动互联网时代,这两者往往呈正相关——用户体验越好,留存越高,最终通过规模效应摊薄极低的软件边际成本来实现盈利。

然而,在AI Agent(智能体)时代,这一逻辑遭遇了物理学层面的挑战。推理成本(Inference Cost)的刚性存在,使得每一次极致的用户体验——无论是Cursor的代码重构,还是Manus的自主研报撰写——都伴随着昂贵的算力消耗。根据2025年的数据,复杂的Agent任务单次执行成本可能高达数美元 (1)。如果PM一味追求用户价值最大化(如提供无限次的高级模型调用),商业价值将迅速崩塌;反之,如果过早进行商业收割(如严格的配额限制),用户价值将无法达到“Aha Moment”,导致产品死于高昂的获客成本(CAC)。

本实战手册将基于2024-2026年的市场实战案例,深入剖析Manus、Cursor、Doubao(豆包)、Kimi、Meta等产品的战略选择,为AI PM提供一套在“高昂算力”与“极致体验”之间走钢丝的生存指南。

2.战略分析框架:后大模型时代的“不可能三角”

在进入具体案例之前,我们需要建立一个评估AI产品的战略框架。2025年的AI产品设计受制于一个全新的“不可能三角” (3):

1/模型质量(Quality):使用SOTA(State of the Art)模型(如GPT-5级、Claude 3.7 Sonnet)带来的推理能力与多模态理解力。

2/响应速度(Latency):用户感知的端到端交互速度,尤其是Agent执行复杂任务时的等待时间。

3/经济成本(Cost):单次交互或任务的Token消耗及基础设施成本。

AIPM的核心任务,就是在这个三角中通过技术路由(Model Routing)、产品设计(UX Design)和商业模式(Pricing Strategy)找到最优解。

3.案例一:生产力工具的商业化突围 —— Cursor 与 Manus 的“结果付费”革命

生产力工具是AI落地最快、也是商业化变现最直接的领域。然而,这也是“用户价值”与“商业价值”冲突最激烈的战场。我们选取Cursor(代码开发)和Manus(通用任务执行)作为对比样本。

3.1 Cursor:从“无限畅享”到“混合计费”的痛苦转型

Cursor在2024年凭借深度集成的AI编码体验(Copilot++)迅速崛起,成为开发者的首选IDE。其核心价值在于极大地降低了编码门槛,提升了效率。但在2025年,Cursor经历了一场教科书级别的定价危机。

3.1.1 用户价值的极致释放与商业陷阱

在2024年至2025年初,Cursor为了争夺市场份额,提供了极具吸引力的Pro计划:以每月20美元的价格,提供“无限”的高级模型(如Claude 3.5 Sonnet)调用 。

- 用户价值:开发者可以在心流(Flow)状态下肆意使用AI进行代码补全、重构和生成,无需担心额度。这种“得心应手”的体验构成了极高的用户壁垒。

- 商业隐患:随着Cursor推出更强大的“Composer”功能(Agent模式,可同时修改多个文件),单次操作的Token消耗量激增。少数Power User(重度用户)的算力消耗远超20美元的订阅费,导致Unit Economics(单体经济模型)严重倒挂。

3.1.2 2025年6月定价风波:信任危机的爆发

2025年6月16日,面对不可持续的成本压力,Cursor突然调整了Pro计划,将原本模糊的“无限使用”更改为明确的“$20 API额度限制”,并推出了$200/月的Ultra计划 。

- 冲突点:这一调整在社区引发了轩然大波。用户愤怒的核心不在于涨价,而在于“被剥夺感”。原本承诺的“无限”变成了有限,且新的Composer功能如果频繁使用,几天就会耗尽额度。

- PM复盘:这是典型的商业价值强行凌驾于用户价值之上的决策失误。AI PM低估了开发者对“工具稳定性”和“成本可预测性”的依赖。突然的规则改变破坏了用户的心理契约。

3.1.3 修正与进化:混合定价模式的确立

为了挽回信任,Cursor随后推出了更加透明和灵活的混合定价策略 :

- Usage Credit Pool(使用金池):将额度透明化,用户清楚知道每月有$20的“前沿模型预算”。

- Soft Limit(软限制):额度用完后,用户可以降级使用更便宜的模型(如自研小模型),或者按成本价购买额外Token(Pay-as-you-go)。

- BYOK(Bring Your Own Key):允许企业用户接入自己的API Key,Cursor回归纯工具属性,不再承担算力成本。

战略洞察:Cursor的案例告诉AI PM,在算力成本高昂的工具类产品中,纯粹的Seat-based(按人头订阅)模式是不可持续的。 未来的方向必然是“基础订阅费(覆盖研发与基础服务)+ 计量付费(覆盖高算力消耗)”的混合模型 (10)。AI PM必须教育用户:高质量的AI思考是有价的。

3.2 Manus:Agent Native 的“结果经济学”

如果说Cursor是在旧有的SaaS模式上修补,那么Manus则代表了Agent Native产品的全新商业逻辑。Manus被定义为“通用智能体”,能够自主规划、执行复杂任务(如“写一份50页的竞品分析报告”或“部署一个全功能网站”)。

3.2.1 用户价值:出售“结果”而非“过程”

Manus的产品哲学是“Hands on AI”,即AI不仅是思考的大脑,更是执行的手 。

- 场景举例:用户指令“分析2025年全球AI Agent市场并生成投资建议”。Manus会自主拆解任务 -> 搜索Web -> 阅读数百份PDF -> 提取数据 -> 交叉验证 -> 撰写报告 -> 生成图表。

- 价值跃迁:对于用户而言,Manus节省的不是“打字时间”,而是“思考与执行的整块时间”。这种价值感远超传统的Chatbot。

3.2.2 商业闭环:Outcome-based Pricing(按结果定价)

Manus采用了积分制(Credits)与订阅制结合的模式 :

- 定价策略:$19/月、$39/月、$199/月的分层订阅,对应不同的Credits额度。

- 成本控制机制:不同的任务消耗不同的Credits。例如,生成一份简单的邮件可能消耗10 Credits,而进行一次全网深度搜索并生成研报可能消耗1000 Credits。

- 商业逻辑:这种模式完美解决了Cursor面临的难题。Manus精确地量化了每个任务的后台成本,并将其映射到前台的Credits消耗上。只要任务完成,商业价值就已闭环。 用户愿意为“一份高质量研报”支付$5(约500 Credits),这比按Token付费更符合人类的价值判断直觉。

3.2.3 2025年底的终局:Meta收购案

2025年底,Meta以超过20亿美元收购Manus (16)。这一收购验证了Agent产品的巨大价值。

- Meta的算盘:Meta拥有全球最大的C端用户群(WhatsApp, Instagram),但缺乏将流量转化为复杂服务的能力。收购Manus后,Meta计划将其Agent能力整合进WhatsApp Business 。

- 生态价值:通过Manus,WhatsApp从一个通讯工具升级为“超级服务平台”。用户可以在WhatsApp里让Manus Agent直接预订机票、处理售后,Meta则从单纯的广告收入转向服务佣金收入。

本章小结:在生产力工具领域,AI PM应优先考虑商业价值的可持续性。如果产品能交付确定的“结果”,请务必采用Outcome-based或Credit-based定价,严守毛利底线;不要试图用免费或低价的无限量供应来换取虚荣指标,因为算力成本会教你做人。

4.案例二:内容生成的护城河 —— Midjourney、可灵与即梦的“算力美学”

如果说文本Agent的成本还在可控范围内,那么视频生成(Video Generation)则是名副其实的“算力碎钞机”。在这一领域,AI PM面临的挑战是如何在高昂的边际成本下,维持用户的创作热情并实现盈利。

4.1 视频生成的成本黑洞

2025年,随着Sora的延迟发布和中国厂商的崛起,视频生成成为热点。但生成一分钟高清视频的算力成本是生成一篇文章的数千倍。

- 可灵(Kling)与即梦(Jimeng):作为快手(Kuaishou)和字节跳动(ByteDance)旗下的旗舰产品,它们在2024-2025年迅速抢占了Sora留下的市场真空 。

- 定价策略:为了覆盖极高的GPU推理成本,两家产品都采用了严格的订阅与积分制。例如,可灵的会员计划从$10/月到$92/月不等,即梦的年费约为$92 。

4.2 用户价值的分层供给

面对高成本,AI PM必须对用户价值进行精细分层:

- 免费用户(体验层):提供极低的分辨率、短时长(如5秒)、有水印,且必须忍受漫长的排队时间。这部分用户的价值在于提供训练数据(RLHF)和社区传播素材,而非直接收入。

- 付费用户(专业层):提供高分辨率(1080P/4K)、长时长(3分钟+)、运镜控制(Camera Control)和首尾帧控制等专业功能。

- 商业价值逻辑:视频生成的商业场景非常清晰——短剧制作、广告素材、游戏资产。这些B端或Pro-C端用户对价格不敏感,但对可控性(Controllability)要求极高。

4.3 为什么Midjourney依然不可替代?

尽管视频是大势所趋,但Midjourney(MJ)在2025年依然保持了极高的用户粘性和利润率 。

- 社区作为护城河:MJ坚持依托Discord(虽然后期推出了Web端),构建了浓厚的社区氛围。用户在公开频道看到别人的Prompt和生成结果,这种“被动学习”和“灵感碰撞”是极大的用户价值。

- 审美即壁垒:MJ V7在2025年发布,进一步强化了其在光影、构图和艺术风格上的统治力。对于AI PM来说,技术参数(如像素、速度)是可以被追赶的,但“审美调性”和“社区文化”是难以复制的壁垒。

- 高利润率:MJ团队极度精简,没有融资压力,因此可以专注于服务核心付费用户,而不必为了融资故事去烧钱做无意义的扩张。

本章小结:在内容生成领域,AI PM应先考虑用户价值中的“稀缺性”(如MJ的审美、可灵的视频可控性)。因为只有提供了稀缺价值,用户才愿意支付高昂的订阅费,从而覆盖高昂的算力成本。免费模式在此领域是死路一条。

5.案例三:生态巨头的无限游戏 —— Meta、豆包与Kimi的“入口之战”

与垂类工具不同,巨头们(Meta, ByteDance, Moonshot AI, Google)玩的是一场关于“生态入口”的无限游戏。在这里,单一产品的盈亏不再是首要考量,用户规模(Scale)和生态粘性(Lock-in)才是终极目标。

5.1 豆包(Doubao):字节跳动的“超级App”野心

2025年,豆包的DAU突破1亿,成为中国最活跃的AI应用 。

- 用户价值:All-in-One:豆包集成了聊天、搜索、写作、绘画(即梦能力下放)、语音通话等全方位能力。对于C端用户,这是一个免费的、好用的“万能助手”。

- 商业价值:延迟满足与交叉补贴:

- 亏损换规模:豆包的推理成本极高,尤其是语音和图像功能。字节跳动此时的策略是典型的互联网打法——先烧钱占领入口。

- 变现路径:字节并不急于通过豆包本身的订阅赚钱。其真正的野心在于将AI流量导向抖音电商(Douyin E-commerce)和本地生活服务。例如,用户询问“今天晚餐吃什么”,豆包直接推荐附近的餐厅团购链接。

- PM策略:AI PM在豆包这类产品中,用户价值(增长与留存)的优先级绝对高于商业价值(短期盈利)。 所有的优化都围绕着“更懂用户”、“更长使用时长”展开。

5.2 Kimi(月之暗面):长文本与“思考”的突围

Kimi在2024-2025年凭借“长文本(Long Context)”切入市场,随后推出了对标OpenAI o1的K2 Thinking模型 (25)。

- 技术差异化构建用户价值:Kimi抓住了知识工作者处理海量文档(研报、法律文书)的痛点。当竞品还在卷聊天时,Kimi已经成为了最好的“阅读助手”。

- 留存之战:2025年,随着Gemini 1.5 Pro等竞品也具备了长文本能力,Kimi面临同质化竞争。

- 应对策略:Kimi推出了K2 Thinking模型,强化逻辑推理能力,并探索打赏(Tips)机制 。

- 资金压力:作为创业公司,Moonshot AI无法像字节那样无限制烧钱。因此,Kimi在2025年开始更加注重企业级API的变现,试图通过B端收入来补贴C端研发 。

5.3 Meta:开源作为终极武器

Meta在2025-2026年的战略是所有巨头中最具破坏力的。

- Llama 4的开源:Mark Zuckerberg坚持开源Llama 4 。这直接将大模型变成了像Linux一样的公共基础设施,极大地降低了全行业的研发门槛,同时也削弱了OpenAI等闭源厂商的护城河。

- WhatsApp Agent:如前所述,通过收购Manus,Meta将Agent能力注入WhatsApp。

- PM视角:Meta的AI PM不需要考虑卖模型赚钱。他们的任务是利用AI提升现有产品的用户体验(User Value)——让Instagram的推荐更准,让WhatsApp的沟通更高效,让广告系统的转化率更高。商业价值自然会在广告收入的增长中体现 。

5.4 NotebookLM:用户价值的奇点

Google的NotebookLM是一个非常特殊的案例。它不卷模型参数,而是专注于“从用户文档中生成价值”。

- Audio Overview(音频摘要):2024年底到2025年,NotebookLM推出的双人播客风格音频摘要功能爆火 (35)。它将枯燥的文档变成了引人入胜的对话。

- 纯粹的用户价值:NotebookLM目前几乎没有激进的变现动作(仅作为Workspace的一部分或云服务)。它证明了:在AI时代,基于现有模型挖掘出的交互创新(UX Innovation),其爆发力不亚于模型本身的升级。

本章小结:在巨头生态战中,AI PM的决策取决于公司的战略定位。对于字节、Meta这样拥有流量闭环的巨头,用户价值优先,AI是基础设施;对于Kimi这样的创业公司,必须在用户增长和资金消耗之间寻找极其微妙的平衡,尽快找到高毛利的B端场景是生存关键。

6.AI PM 实战工具箱:2026决策指南

基于上述分析,为2026年的AI PM提供以下实战决策工具。

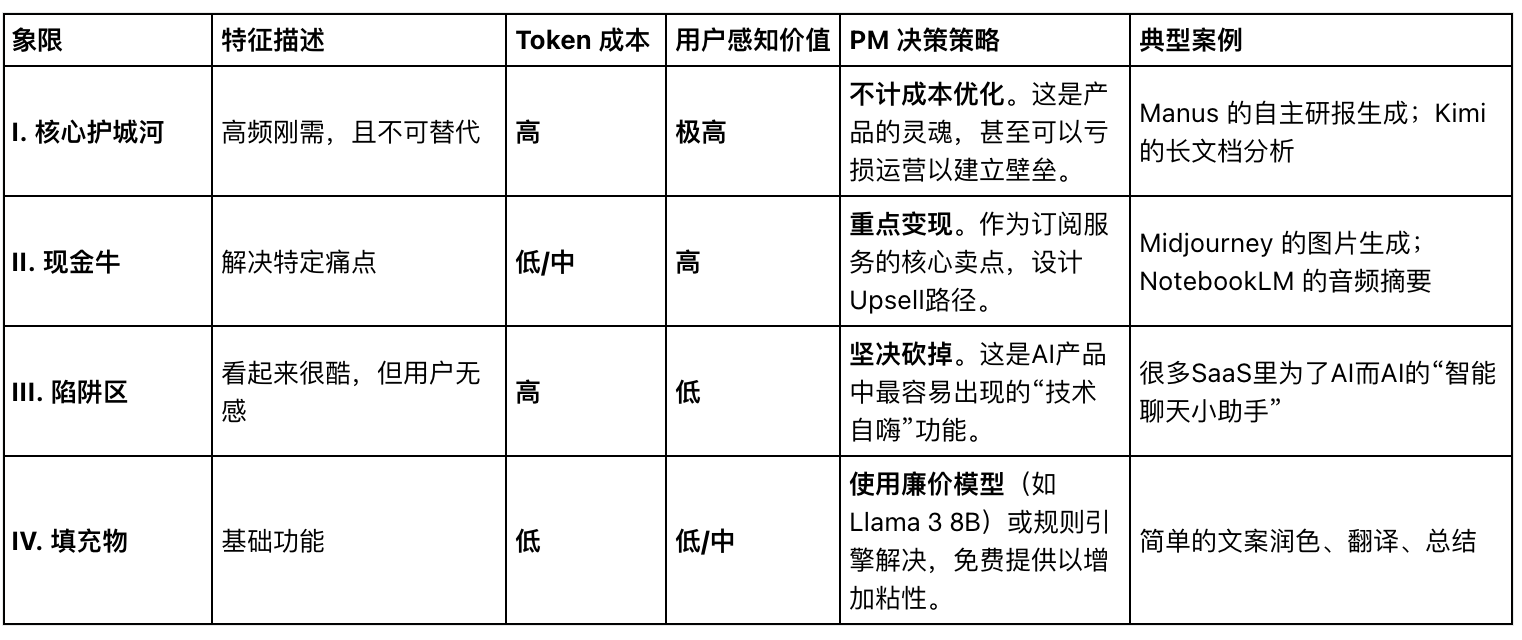

6.1 优先级决策矩阵:Token Cost vs. User Value

在规划功能时,放弃传统的RICE模型,采用新的矩阵 :

6.2 关键指标体系(Metrics that Matter)

传统的DAU/MAU已不足以衡量AI产品的健康度,PM需要关注以下新指标:

Unit Economics per Task (UE/Task):单任务经济模型。

公式:(用户支付意愿 – 任务推理成本) / 任务频次

意义:确保Agent在规模化后不会破产。对于Manus类产品是生死线。

Resolution Rate (without Human Loop):无人干预解决率。

意义:衡量Agent的智能水平。解决率越高,用户付费意愿越强,且售后成本越低。

Token Efficiency Ratio (TER):Token效率比。

公式:有效输出Token / 总消耗Token

意义:监控System Prompt和Context的浪费情况。高效的PM会推动工程团队引入Context Caching来降低此指标 (38)。

Retention Impact by Feature:功能留存贡献。

意义:识别哪些AI功能真正带来了留存,而非只是尝鲜。

6.3 定价模式的演进路径

AI PM应根据产品阶段选择合适的定价模式:

- 阶段一:MVP期 -> 免费/Waitlist。目标是收集数据,验证PMF。

- 阶段二:成长期 -> 混合订阅(Subscription + Usage Cap)。如Cursor目前的状态,保障基础收入,限制滥用。

- 阶段三:成熟期 -> 结果付费(Outcome-based)。如Manus,直接为交付的价值定价,实现商业价值最大化。

7. 结语:在不确定性中构建确定性

7.1 专家观点的对撞与启示

- Sam Altman (OpenAI) 预测2025-2026年Agent将正式进入工作流,AGI即将到来。他代表了激进的技术乐观派,鼓励PM追求能力的上限 。

- Dario Amodei (Anthropic) 则更加务实,强调AI泡沫的风险和安全可控。他代表了稳健的工程落地派 。

- 杨植麟 (Moonshot) 认为长文本和无损压缩是通向AGI的关键,强调技术信仰 。

对于AI PM而言,这些观点意味着:仰望星空(关注模型能力的飞跃),但必须脚踏实地(关注每一分钱的算力成本)。

7.2 最终回答:先考虑用户价值还是商业价值?

在2024-2026年这个特殊的时间窗口,答案是:以用户价值为锚点,以商业价值为边界。

- 没有用户价值的AI是“人工智障”:无论模型多强,如果不能解决具体问题(如Manus解决的复杂任务执行),用户不会买单。

- 没有商业价值的AI是“慈善事业”:鉴于推理成本的昂贵,不计成本地追求用户体验(如Cursor早期的无限使用),只会导致产品在规模化前夕崩盘。

未来的AI产品经理,不仅要懂Prompt Engineering,更要懂Unit Economics。在这场人类历史上最伟大的生产力革命中,唯有那些能在“算力成本”的枷锁中跳出“极致体验”舞蹈的人,才能定义下一个时代。

本文由 @Echo想要全链跑通 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

不错,受益匪浅