起点课堂会员权益

起点课堂会员权益拆解授信前用户行为路径,优化消费金融业务进件流程

编辑导语:随着互联网的不断发展,网上贷款也正在成为一种趋势,借助互联网的优势,网络贷款发展迅速。本文拆解了网络贷款的过程,并对如何优化消费金融业务进件流程提出了自己的看法。希望能给你带来帮助,一起来看看吧。

即使你没借过网贷,也一定刷到过网贷广告。

夸张的视频脚本和拍摄手法,目的都是为了吸引眼球,在短时间内简单粗暴的让用户下载视频链接中的APP。类似这样的广告投放,成本其实是非常高的。

纵观整个金融科技行业,依托互联网平台的消费金融业务是最主要的变现方式。简单来说,就是把资金方的钱,想办法借给需要用钱的人,平台方赚取利息。

一、消费金融业务成本构成

在这条产业链中,资金方主要由银行或持牌消费金融公司组成,他们当然不会白白让你把钱拿去借给别人,平台方所需承担的资金成本通常在8%-10%之间。

第二,放出去的款,并不是能全部收回来的。要知道老赖这个词可不是个别现象,在这个过程中,平台方面临的是5%-7%个点的资金损耗。

第三,公司日常的运营及人力成本也是一笔不小的开支。消费金融业务需要大量的风控、产品、研发、商务等人员来维持业务的运转,这些岗位的平均薪资,都要高于其他传统行业。

第四,资本大量涌入导致竞争激烈,短视频流量红利不再,获客成本与日俱增。监管24%利率红线下,利润天花板清晰可见,想要维持利润增长,除了不断完善风控模型降低资金损耗外,还要提高投放侧的ROI,优化产品流程,使同样的投放成本带来更多的用户进件。

二、消费金融业务用户行为路径

逐步拆解,从广告推送到用户面前的一刻,就已经进入整个转化路径了。用户看到广告,到下载APP,这部分转化率主要看广告本身是不是足够吸引人,能不能在短短几十秒内让用户产生下载行为。所以我们经常看到各种各样博人眼球的广告,都是用无数真金白银砸出来的最优解,已经没有太大的优化空间。

1. 账号注册

下载APP之后,阻碍用户进入下一步的因素是账号注册。大部分产品会让用户以游客身份先进入APP主页,并使用与广告呼应同样刺激的CTA(行动号召),让用户愿意为了最终拿到借款而注册账号,与此同时在通过例如手机号一键登录等方式,让该环节尽可能的简单方便,减少流失。

因此,假如注册流程过于复杂繁琐、APP出现卡顿、闪退、收不到验证码,或是用户进入主页发现与广告中宣传差异过大,都会造成流失。

但用户成功注册后,一个小的里程碑也就完成了,代表我们开始具备了主动触达他的条件。目前广告投放也会采取CPA(每行动成本)方式进行结算,就是根据注册用户数计费。

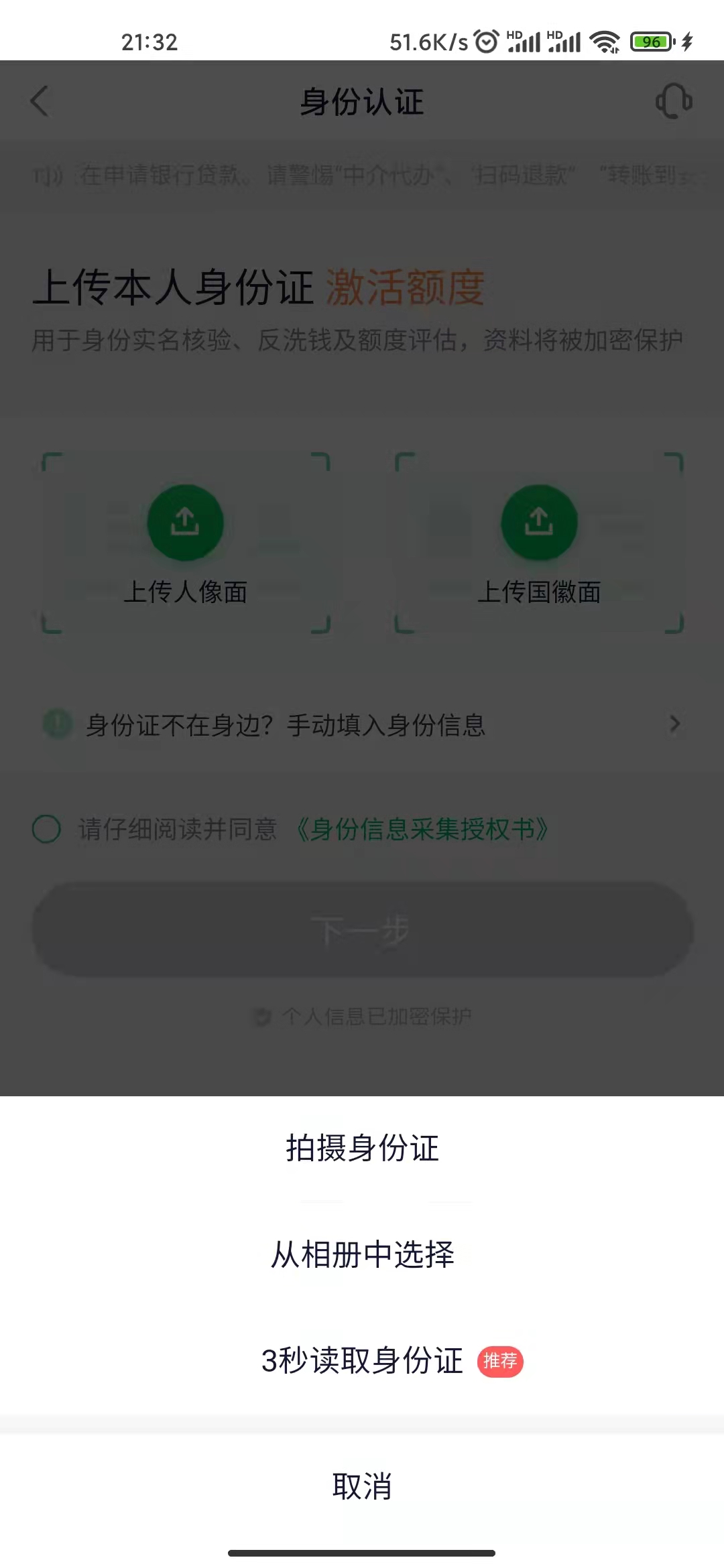

2. 实名认证

用户成功注册,回到主页就要点击按钮开始借钱了。最关键的步骤来了,因反洗钱法等监管要求,开展金融业务之前必须要对用户进行KYC(了解你的客户),完成实名认证。

我们到银行网点开户或办理业务时,柜员会把我们的身份证在识读仪器上刷一下,一两秒的时间身份信息就自动录到系统中。线下场景单看实名认证这个环节,转化率是接近100%的,除非极个别情况下身份证消磁或忘带了。

但线下场景覆盖用户有限,移动互联网的出现帮助我们打破了这个限制,各大行业纷纷开始数字化转型,几乎大部分银行、信贷、基金都有自己的APP,用户通过手机就能完成开户。

但实名认证这个环节,线下体验比线上好太多,毕竟只需要拿着身份证在机器上刷一下就可以,线上就没这么简单了。

从行业平均数据来看,银行APP在实名认证环节的转化率只有60%,互利网金融平台因为更侧重用户体验,转化率相对要高,但也仅仅只能达到65%。这些都是数字转型过程中始终没有得到很好解决的问题。

进一步分析用户流失的原因,这35%的用户中,因为没拿证件或不愿意提交身份证的比例在10%左右,这10%几乎没有任何办法解决,除非我们愿意提高欺诈风险,允许用户采用相册上传的方式。一方面从风控角度考虑,相册上传的方式用户造假成本极低,虽然我们前端获客转化率提升了,但与此同时我们的坏账风险也同步提高。

另一方面,相册上传也不能完全解决这10%的问题。我们相册里放的不可能只有身份证照片,除此之外还有我们日常生活的记录、截图、视频、其他APP下载或缓存的图片表情包等等,要在成百上千张图片中找一张身份证照片并不是一件很容易的事。

不能快速方便的找到照片,或者干脆就没存过,用户依然会流失。

除去这10%,还有25%就完全是体验问题了。目前在数字化转型过程中应用最广泛的方式是OCR(光学字符识别),但OCR受光线、抖动、摄像头、网络等诸多外部不可控因素干扰,有天然的技术限制。

即使优秀的OCR厂商能够尽量提升体验,但技术本身无法像线下场景那样给用户最优的体验。尽管如此,为了提升转化率,我们还是应该尽量选择与头部供应商合作,以求达到该方案中的最优。

最近发现有部分产品例如360借条,已经开始利用手机NFC(近场通信)技术来做KYC,证明转化率问题在行业内正逐渐引起重视。

手机NFC与线下网点采用的方式从底层技术上是相同的,不同点在于从本地硬件解码设备变成了公有云解码,从而将这套能力应用于线上APP。

从用户角度看,刷一下身份证2秒就能完成实名,是目前能够最大程度提高转化率的方式,但缺点在于并不是所有手机都有NFC功能,用户覆盖率在70%左右,因此需要与上述OCR方式相结合,达到最优效果。

3. 联系人表单

实名认证完毕,人脸核验通过后,用户还需要填写联系人信息。在监管趋严的背景下,非常不建议读取用户通讯录,这种方式很快就会被淘汰。用户填的信息越少转化率越高,每个公司应该根据自己的风控策略制定表单,不过该环节流失率是相对比较低的。

4. 银行卡认证

最后一步是银行卡认证,流失率在3%-5%之间。主要分为两种情况:有卡和无卡。

能够记住银行卡号的人并不多,大部分用户到了这一步都是有卡的,像Facile Pay这些世界范围内优秀的金融科技产品,同样提供NFC方式让用户可以把银行卡号直接读出来。

但同样的问题,用户覆盖率不是100%,因此需要与手填方式结合以覆盖全部用户。对于无卡场景,国内像京东金融、360借条等产品会选择集成一键绑卡功能,虽然从产品角度会增加页面跳转,但这似乎是无卡场景下的最优解。

银行卡信息认证通过完成绑定,这个用户就进入到我们的风控模型中,接下来就是授信了。从最初下载APP到进入授信环节,每个阶段都会由于不同原因造成用户流失从而影响ROI。随着投放成本日益提高,我们必须要把每一个步骤拆开揉碎的去优化,提升用户体验降低损耗。

作者:薇笑时好美;公众号:有谱tech

本文由 @薇笑时好美 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

本文由 @薇笑时好美 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

公众号标错了小编,另外想要交流的朋友可以联系我:meloman520

请问公众号是多少