起点课堂会员权益

起点课堂会员权益全球电子发票行业竞争格局分析

全球电子发票行业正从数字化工具演变为政府合规刚需,市场规模将突破600亿美元。本文深度解析三大竞争梯队、技术标准争夺与区域特征,揭示AI、区块链如何重塑行业格局,以及中企如何在这场巨头角力中寻找弯道超车机会。

全球电子发票(e-Invoicing)行业目前正处于从数字化转型工具向政府合规刚需转变的关键期。

受各国政府税务监管和技术创新的双重驱动,市场格局正在经历剧烈重塑。

以下是对全球电子发票行业竞争格局的深度分析:

一、市场规模与增长态势

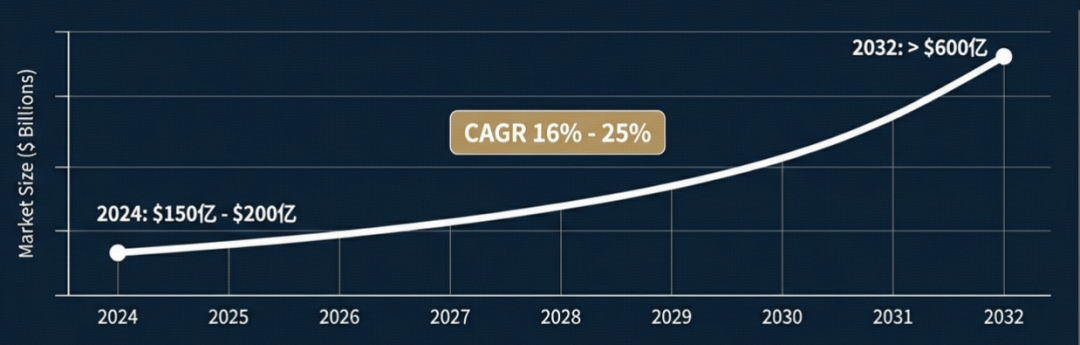

高速增长:2024年全球电子发票市场规模约在150亿至200亿美元之间,预计到2030-2032年将突破600亿美元,年复合增长率维持在16%-25%的高位。

驱动核心:竞争重心已从单纯的效率提升转向合规能力布局。各国政府强制性B2B/B2G电子发票令是增长的第一引擎。

二、核心竞争梯队分析

全球市场形成了三类主要参与者的博弈格局:

第一梯队:全产业链ERP及采购巨头(综合实力最强)

代表企业:SAP、Oracle、Microsoft Dynamics365。

竞争优势:电子发票只是ERP/SCM庞大生态系统的一个模块。它们拥有极高的客户粘性和跨国企业的天然准入权。

策略:通过将电子发票与采购到付款(P2P)流程深度整合,提供一站式管理。

第二梯队:专业电子发票与网络服务商(技术创新领跑者)

代表企业:Basware、Tradeshift、Coupa、Esker、Comarch。

竞争优势:专注于发票自动化和业务网络。它们通常比ERP厂商更灵活,支持更多的国际标准和多国合规。

核心壁垒:拥有庞大的供应商网络。例如,Tradeshift和Basware连接了数百万家企业,形成了强大的网络效应。

第三梯队:税务合规与垂直整合巨头(近期并购活跃区)

代表企业:Thomson Reuters (ONESOURCE)、Pagero、Vertex、Sovos、Avalara。

重大变局:2024年初,汤森路透(Thomson Reuters)成功收购Pagero。这一并购标志着税务合规+全球网络的强强联合,创建了一个能够覆盖140多个国家合规要求的超级平台,直接冲击了传统厂商。

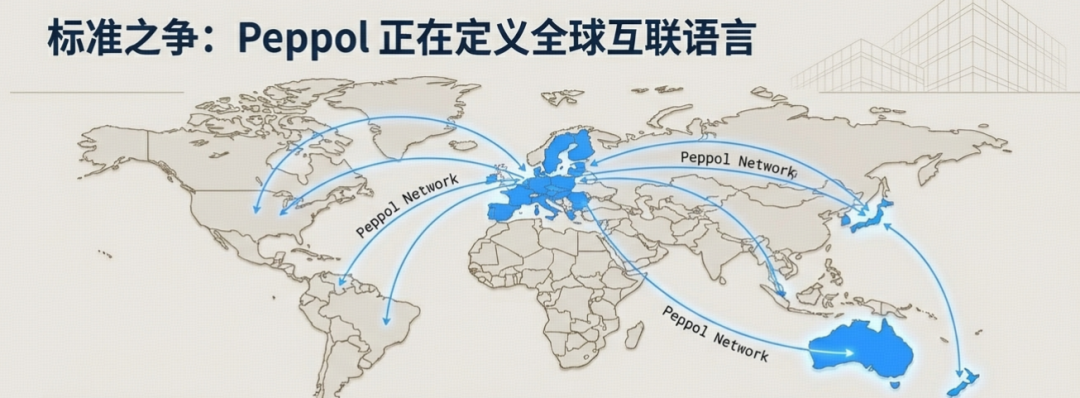

三、技术标准的竞争:Peppol的统治地位

互操作性竞争:电子发票行业最大的痛点是标准不一。Peppol(泛欧公共采购在线)正在从欧洲走向全球;新加坡、澳洲、日本等已采纳。

厂商应对:能够成为Peppol存取点,并提供跨国自动转换能力的厂商,在竞争中处于显著优势。

四、区域竞争特征

欧洲:竞争最激烈、政策最超前。受ViDA(数字化时代增值税)法案推动,法国、德国、波兰的合规要求促使本地厂商与全球巨头深度缠斗。

拉丁美洲:电子发票的发源地。巴西、智利、墨西哥等地区竞争已进入成熟期,重点在于高频实时的政府清算模式。

亚太地区:增长最快。中国正在经历从纸质发票到数电票的跨越式转型,代表企业如航天信息、百望云、税友股份等在本土拥有绝对垄断力,并开始通过跨境电商出口探索国际化。印度通过GST合规要求,也催生了大量如Clear等的本土领军企业。

北美:主要是效率驱动,而非强制合规驱动,竞争集中在AP/AR(应付/应收账款)自动化领域。

五、关键竞争要素与趋势

1、AI与超自动化:

竞争重点已转向如何利用AI进行发票抓取、异常检测、自动核销及现金流预测。Sage等厂商已开始在产品中内置生成式AI助手。

2、区块链与信任机制:

为解决跨国贸易中的发票欺诈问题,基于区块链的不可篡改发票正成为跨境贸易服务的竞争加分项。

3、持续交易控制能力:

厂商能否提供实时的政府预审接口,是赢得跨国企业客户的关键。

4、市场集中度提升:

随着合规门槛越来越高,中小厂商因无法支撑多国合规成本,正被汤森路透、Sovos等巨头通过并购吞并。

总结

全球电子发票行业已告别碎片化竞争,进入平台化、合规化、网络化的巨头角力阶段。

中企在跨境电商、智能制造等领域具备先发优势。

全球电子发票的竞争格局为中企提供了弯道超车的机会:通过将电子发票与ERP、支付、发票融资等环节深度集成,中企可以将合规压力转化为财务透明度和现金流周转效率,从而在国际竞争中建立数字化的竞争壁垒。

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!