起点课堂会员权益

起点课堂会员权益假如再做一次旅游产品,我会怎么做?

编辑导读:随着现代人消费理念的升级,旅游成为了大多数人休闲娱乐的选择,国庆假期出游人数更是达到了6亿人次。近些年旅游产品更是层出不穷,但是一个完美的产品需要不断的打磨。如果再给你一次重来的机会,你会怎样打造你的产品。本文作者依据自己实践经验,对这个问题展开了分析探讨,与大家分享。

因工作调整,不知道未来有没有机会再接触度假类项目,前不久粉丝还提及好久没见我写旅游相关的文章了。本着做一行爱一行的理念,整理一下四年来对度假领域的思考和感受,在此分享给大家。

《基业长青》说:“幸运之神偏爱持之以恒的人。”

在疫情肆虐的今天,愿幸运之神能看到今天死守度假板块的创业者他们的执着和勇敢。

吴志祥先生在零程的一次演讲中提到:度假五年投入20亿 ,2015、2016年(资本之战)甚至行业毛利降到一个点,如果站在战略的角度来选择这个领域可能是失败的。

这次疫情的危机,让多数OTA度假板块的生存都面临的严峻挑战,“亏损”、“补贴”早已成为这个领域的代名词,焦急与容忍、前景与未来夹杂在每一位从业者心中。

纵看在线旅游二十年 ,可谓发展持续加速:

2019年,中国旅游业总收入约6.52万亿元人民币,同比增长9.2%。中国在线旅游市场全年交易规模达到10866.5亿元人民币,线上渗透率预计达到16.7%,成功突破万亿级规模;同比增长11.4%,增幅较去年提升2.1个百分点,重回双位数增长轨道。

从盈利角度来说,以携程为例,2019年全年净营收为357亿元,同比增长15%。全年经营利润达到50亿元人民币,高于过去5年经营利润的总和。下图展示了在线旅游的发展历史图:

图:1999-2020在线旅游发展历史

@携程许义 将这在线旅游的二十年划分为萌芽(1999-2002)、启动(2003-2008)、爆发(2009-2017)、成熟(2018-) 四个阶段。

站在在度假板块的角度,我只将它划分为两个阶段:一个是2018年之前的供应资源线上整合阶段 、一个是2018年后的新流量新创意争夺阶段。

同程艺龙2017年的合并,标志了行业力量对比发生改变,在新的在线旅游版图下,身处其中第二梯队的玩家将迎来新一轮洗牌。同时整个在线旅游在携程统一OTA江湖的背景下,资本也将趋于保守、移动互联网红利逐渐消退,显然与行业巨头比拼流量、资源已经没有意义,新流量入口新场景博未来成为了在线旅游的焦点。

图:2019年在线旅游厂商交易规模指数排名(易观数据)

OTA的度假板块一直以低频、周期长、低毛利、重服务被从业者所诟病,多数玩家也都是在尝试解决或者缓解其中的一个或多个领域性的问题来解决持续增长的问题,但效果不明显,行业领域的特殊性性质让很多公司一度陷入窘境。而其中,以度假板块业务主导的途牛就是典型的案例。

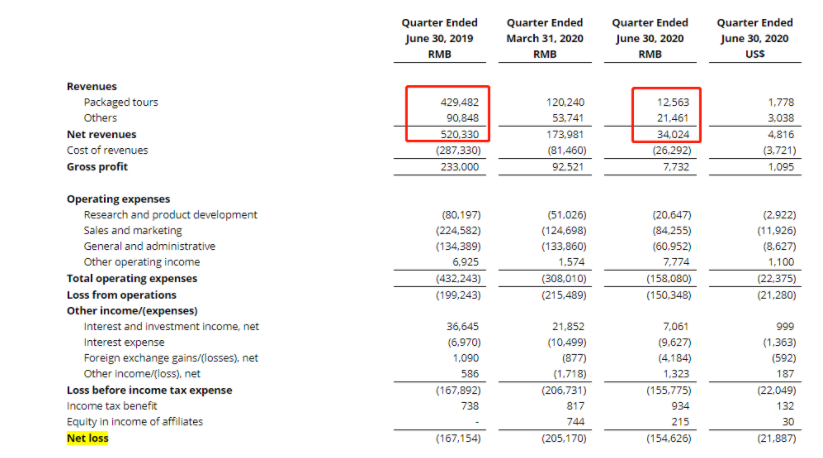

截至2020年6月30日途牛旅游网发布了的2020年第二季度财报,净营收为3400万元人民币,同比下滑93.5%,净亏损为1.546亿元人民币,上年同期净亏损1.672亿元人民币。其中打包旅游产品收入为1260万元人民币(约合180万美元),同比下滑97.1%。其他收入为2150万元人民币(约合300万美元),同比下滑 76.4%。

图:2020年途牛第二季度财报

如果你觉得这个案例多半是因为疫情影响,可以去看去年途牛的亏损还高于今年,可见疫情并非途牛陷入泥潭的真正原因。在6年里途牛巨亏近60亿,核心业务跟团游虽说客单价高,但交易周期长、成本高、重服务,产品的心态和C端的体验很难突破出新的增长点,这是一个极其需要长线经营的业务。

疫情期间,作为度假板块的从业者,我们都在反思度假未来的生存之道。

如果再有一次重新设计度假的机会,我会怎么做呢?

一、打造深度平台化,优化行业价值传递

记得吴志祥先生第一次创业路演里就提到:

“把同程旅游网做成中国乃至世界上最大的一个旅游超市,让所有的旅游者和旅游供应商能够直接地在这个平台上进行交流和交易,来减少双方的交易成本。”

转眼十四年过去了,值得庆幸的是这个观念放在2020年来分享依旧不过时。而贯穿这个去中心化思想的落实在度假板块推进的尤为艰难。

传统旅游产品从资源商到用户的手中,经历了很多环节的加价。但其实这些环节是没有给用户和产品真正创造价值的,只是单纯的加价,互联网打破了信息不对称,很多用户以前接触不到的信息,现在很好获取了。看到了你赚了多少钱,所以感觉到了欺骗。这个案例里提供旅游服务(或标品)就是价值创造者,而旅行社,多级代理商,平台都属于价值传递者。

回到在线旅游,平台化的角色早已不是单纯OTA(代理)、OTP(平台)、OTC(内容)、OTS(服务)等。如果说在线旅游标品涉及的业务模式是错综复杂的,那么度假这个板块一定是整个在线旅游模块里错综复杂的形象巅峰。

标品化的OTA利用平台化间接的解决了信息差的问题,但目前度假板块因为产品的打包性而大多数背负着重服务,赚信息差的风险,也因此提到上文说到的度假板块 重服务、低毛利的诟病。

这边提到的“深度平台化”的方式更倾向于 零售的经营业态 ,而整个平台生态需建立在旅行场景化的角度去构建,不同于携程飞猪同程中贴牌平台或纯流量平台导流的模式,更多的将是站在C端的场景化上做服务资源的直连,提供场景的流量传递和服务直达。

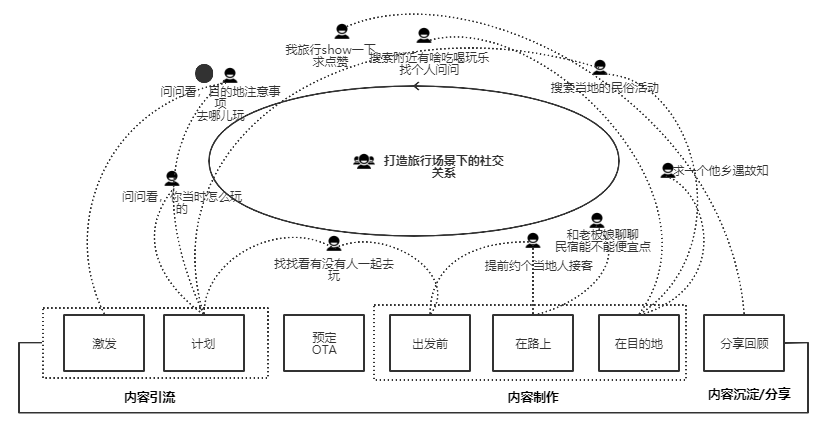

之前在《写给OTA的旅行社梦》一文里提到过利用旅行社交来组织这种平台生态,这样的方式能最大程度降低服务商品的运营成本,大大减轻服务的压力,把中心放在平台化的搭建和供应商赋能上。当然这种模式下对社交场景的考量有一定要求,当时在策划这种方案时也引入了 OTC(内容)贯穿全流程的思路,如下图:

图:《写给OTA的旅行社梦》构想图

二、赋能KOC,聚集专业旅行社交电商

如果你去看OTA公司的度假板块,无论是携程同程途牛,在公司的组织架构上会发现有很大比例的人员是旅游销售。据调研,度假板块营收大部分来源于线下旅游销售,这一点在现在互联网的时代里很不可思议。

度假板块(打包类产品)因为决策成本和非标品化内容的关系获客成本是极高的,传统销售从电销和内容销售都有促成交易的信任成本,一方面公司的培养管理能力有限,执行率和ROI不成比例,人员流动性大。另一方面旅游属性限制的客户的消费频次,让客户的复购周期加长,信任周期外销售促单效率降低。因此通过传统的这种旅游销售来带货不是最经济的。

KOC,英文全称为“Key Opinion Consumer”,即关键意见消费者,对应KOL(Key Opinion Leader)关键意见领袖 。一般指能影响自己的朋友、粉丝,产生消费行为的消费者。

无论是KOC还是KOL 在营销黑客增长上可谓大有可为,加上新时代的短视频直播爆发给了新流量的机遇,且成本远低于实体成本,并具有较强人群渗透性。

在基于社交关系的分享上,《2020年中国社交零售白皮书》也提到,77%的消费者在购买前后会主动基于社交关系裂变分享。

抓住KOC一方面是在培养客户忠诚度,另一方面也是基于圈层的流量社群运营。副业带货KOC全民圈层参与的模式结合旅行社交电商会有新的突破和想象空间。

之前在策划中旅通旅乎项目的时候里,有引用到 旅乎saas平台旅行学院的概念,将KOCKOL转化为相对有旅游专业和销售能力的用户,聚集这些用户赋能他们销售的场景和工具。下图展示了当时中旅通项目对旅行学院想法的畅想(部分):

图:中旅通旅行学院构想图

三、强化DP/SDP模式,布局新度假类SKU,高频带低频

无论是DP还是SDP都强调了非打包性,目标是让消费者更自由的选择、搭配所需要的商品

有幸参与某程度假板块疫情前“最后一次”的DP超行模式构建中,不考虑商业模式,从这个自由化购买的理念和旅游超市提倡碎片化的购买模式有很大重合性,也符合年轻人的行为。

现在回忆起来DP模式的推进并非只是技术层的挑战,如果做一个事情是纯技术思维没有业务、运营场景的构建那一定是失败的,DP强调的并不是自主化单品的即时购买,它需要做的是能够优化目前用户使用的场景(货找人/推荐),对供应链乃至行业的效率起到提升(直连服务),那么它才会有优势。

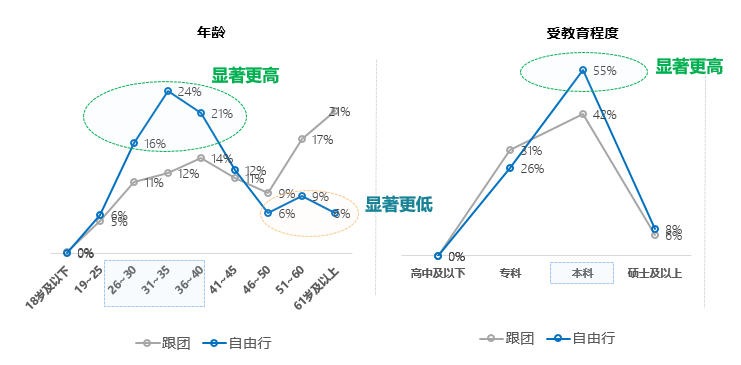

DP/SDP的理念贴近自由行,也是在线旅游的重要未来战场,以下是来自2019年Q4 某程度假用户体验部针对年龄和受教育程度在选择跟团和自由行的一份调研数据:

图:不同年龄和受教育程度对自由行跟团的选择调研

脱离了自由化理念的跟团打包产品,逐渐被自由行(对应DP/SDP 自由化购买的方式)吞噬市场,尤其在年轻群体里中更偏爱自由行,随着时代的前进这个喜好的比例会越来越大。而随着以下四点的驱动,将加速整个自由行氛围的建立:

- 行业的发展需要多元化、自由度、轻服务、高效率,同时全民受教育程度的提高是自由行的发展的基础。

- 互联网信息技术日趋成熟,加速在线自由行行业发展,降低了自由行用户的行程规划难度和异地信息壁垒。

- 旅游消费的整体升级,促使追求个性化自由行方式成为更多消费者的选择。

- 在线旅游产品品类日趋丰富,为自由行用户提供更多的出行选择机会。

随着自由化搭配的预定方式建立,避免直接标品产品的市场竞争,就要寻找“新度假类SKU”,从而解决消费频次和产品最小闭环的问题。

《极致之旅:全球自由行报告2019》中提到:中国游客对于旅行的关注点不再集中于价格,而是更注重出行品质和深度文化体验,更加讲究吃好、住好、玩好。

其中美食成为中国游客最关注的体验因素,45.5%的游客重视旅途中的美食体验。酒店和交通的舒适程度也获得了超过30%的游客关注度。此外,摄影、旅拍等个性化体验也进入中国游客的旅行偏好榜单。具体排行如下图所示:

图:全球自由行报告2019-自由行用户旅行偏好调研

掌握度假类高频SKU,有利于降低“自由行”出行决策成本,对新品类的掌握可以来源年轻人对 本地生活和社交的诉求,这个市场是未来市场,未来说要颠覆现有OTA,我觉得是一个方向,具体有兴趣的也可以研究一下 Airbnb Experience的设想,很有前瞻性。

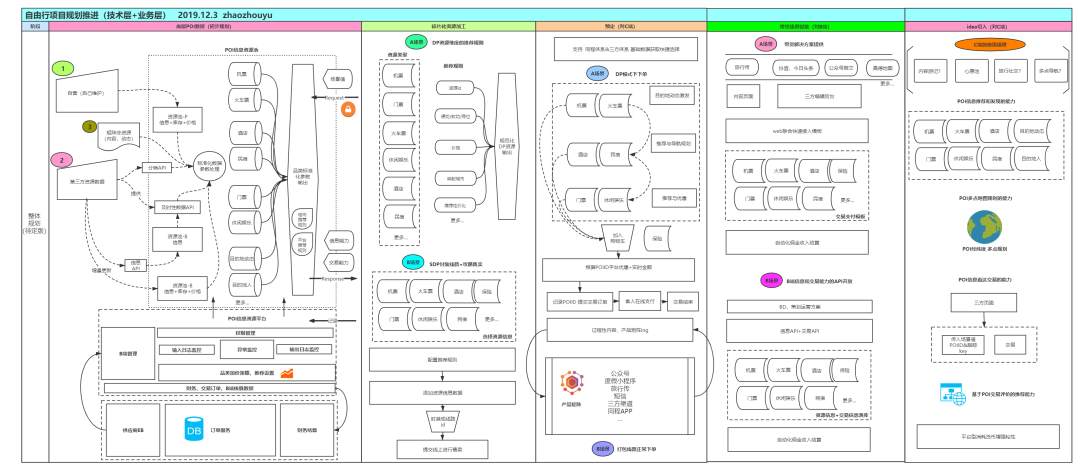

当然这个新度假SKU的方案严格意义上是 本地生活的一个垂直领域,想要构建整套的资源并非易事,之前在自由行项目底层构建方案里设想了利用平台化单品数据的模式进行未来场景的复用,下图分享给大家:

图:自由行项目技术规划图

四、打造“即时出行”的可能性

OTA曾以技术/资源作为新流量入口的天下早已一去不复返,跨领域的新流量冲击抢占了市场:

2020年8月26日,抖音方面声称,第三方来源的商品将不再支持进入直播间购物车,抖音进入电商的野心已经昭然若揭。

2020年5月20日北京小桔国际旅行社有限公司注册成立,程维为实际控制人。公司的经营业务范围包括了境内旅游业务;入境旅游业务;旅游信息咨询;火车票销售代理;航空机票销售代理等。

2020年5月小红书发布《2020端午小红书旅游趋势报告》,6月发起“端午种草周边游”直播活动…一连串紧锣密鼓的操作下,以“种草”为核心卖点的小红书算是正式杀入了旅游领域。

如果说未来大量侵蚀OTA市场份额的是像马蜂窝、小红书、头条系这样的具备流量的内容平台,那么最终一统天下的很可能是具备打造“即时出行”能力的一款互联网产品。

“即时出行”是一个抽象词,用下面三个对比试图了解一下它的设想:

- 主动式:用户要出游,我直接帮你封装好玩法,你到平台直接完成购买行为。

- 降维攻击:用户要出游就要先做攻略,先要看内容种草,种完草直接在我这里购买,目前市面上的抖音,小红书,马蜂窝都属于这种方式。

- 即时出行:对用户任何轻种草的场景后,用户可直接出发,平台帮你汇集你可能需要的度假类服务,支持动态实时决策自己的度假计划,即时性的推荐作为辅助,让用户用较低的操作成本完成即时性的出游体验。

这款产品将汇集了度假中所有的标品、服务、社交、人文、活动的POI,利用即时性的服务、目的地经纬度、平台制度规范三者串联,基于经纬度和行为的预测实现 “货和服务”到人的推荐。

现在再重述这样的产品构想时,心中依然有几丝兴奋,相信在5G数字信息化的未来,这一切都将成为现实。

作者:同程旅行 赵周宇,wx:tozain 公众号:zhaozhoufish

本文由 @赵大大君 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!