起点课堂会员权益

起点课堂会员权益火爆一时的Clubhouse为何熄火了?不懂平台化生态玩法

编辑导语:今年年初,Clubhouse的大火可能出人意料,但也让不少人将目光转向音频社交。然而时至今日,Clubhouse的热度却逐步下降。为什么Clubhouse的热度没有延续?本篇文章里,作者就当下Clubhouse的发展做了梳理,不妨来看一下。

在今年初,Clubhouse的火爆一度导致“声音概念股”大涨,包括荔枝、映客等玩家也无意间收获一轮红利。当时许多人也在讨论,音频社交有没有可能成为2021年的创业风口,但如今,火爆一时的clubhouse已经熄火了,音频社交的想象力也已大打折扣。

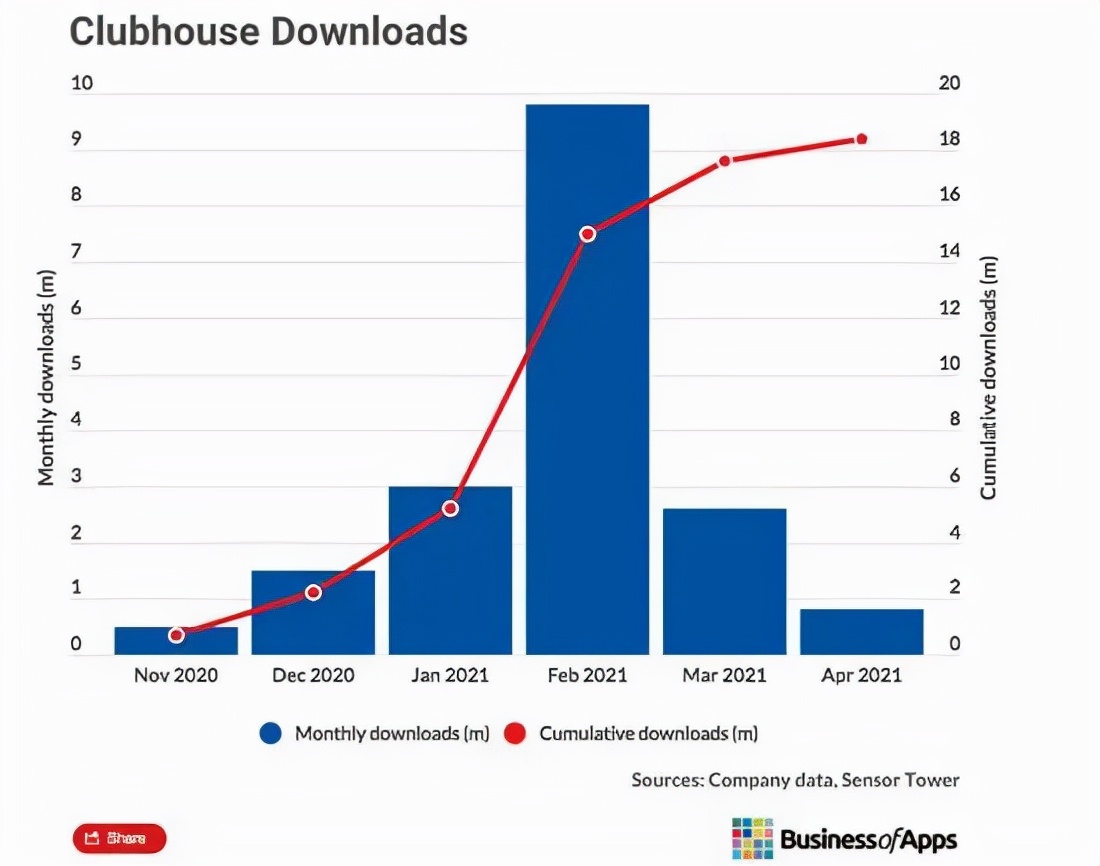

根据Sensor Tower的数据来看,Clubhouse 在2月爆红当月下载量为960万次。3月的下载量掉落到270万,四月的下载量仅有92万,大约是2月的1/10,暴跌90%。

clubhouse的断崖式下滑也让其开始做出了系列改变,比如7月开始,Clubhouse 宣布取消邀请制,所有新用户可直接注册使用。后来,Clubhouse推出了给创作者打赏的功能,再后来,又推出了安卓版本,打破只服务于iOS的局限。

但是,这一切似乎也没能调动起用户注册的热情。今天,人们似乎已经忘记了clubhouse。

Clubhouse的火爆源于它的产品设置与名人效应的助推。

它在功能上是由一个个语音聊天室社区组成,不支持视频或者文字,也不支持录音回放,每个聊天室最多可以容纳5000人。加入聊天室不需要主持人同意,点击就可以加入,房间里的所有人都可以“举手发言”,主持人同意后就可以上麦聊天。而用户只能通过语音连线与彼此沟通,不能录音与录屏,听后即焚。

Clubhouse的这种声音社交模式吸引了一大批因好奇而体验的用户。从科技大佬、商业领袖、明星到大批互联网、创投、币圈等领域人士都纷纷涌入。

美国影星艾希顿古查(Ashton Kutcher),加拿大饶舌天王德雷克、影星凯文·哈特(Kevin Hart)和脱口秀女王奥普拉等是该产品的第一批使用者;吴彦祖、苏打绿、林俊杰等港台明星、罗永浩等科技圈名人也在Clubhouse开有帐号。

今年2月马斯克的入场直接给Clubhouse用户数带来了火箭般的蹿升。数据显示,2020年年底,clubhouse用户数也仅有60万,到了3月份,马斯克的加入带动clubhouse用户过1000万,带动了clubhouse的爆火。

当时马斯克在Clubhouse上创建了名为“Elon Musk on Good Time”的聊天室,吸引了超过5000名用户加入,clubhouse由此进入了一码难求的阶段,甚至eBay上一个邀请码被炒到100美元。

而Clubhouse如昙花一现般的爆红之后,快速进入到无人问津的局面。无论是在国内的社交平台,还是在海外的Twitter上,已没有多少人在讨论Clubhouse。

一、为什么clubhouse没有将热度延续下去呢?

首先我们知道,clubhouse最吸引人的点是线上精英沙龙,通过线上邀请制形成了封闭式、精英化、小众化的氛围,这种邀请制是很多社交内容产品的通用玩法了,比如instagram最初是邀请摄影师、知乎邀请李开复等互联网行业精英等参与来逐步打开知名度等等。

但我们看到,clubhouse这波名人效应非常短暂,在一波尝鲜之后,大量明星大V、科技名人基本也就散场了,马斯克再也不在Clubhouse频繁出现,奥普拉、Keven Hart等名人也没有再频繁出现在聊天室参与讨论,没有了明星大V们撑场,clubhouse成了一个普通的语音聊天社区。

人们也看清了,clubhouse通过名人效应吸引过来的用户并不是忠诚用户,而是看热闹的人,它的用户基础并不牢靠。

人们进入clubhouse类似进入一个讨论会、参加一场精英沙龙或参加一场名人派对,对于用户来说,他们的刚需在于两方面:一,许多用户希望借助这个平台能够融入一些自己平时接触不到的精英圈子。二,这里有大量名人精英参与的音频聊天,人们也希望能够获得错过上面的稀缺性、有价值的内容。

这些由名人带来的内容一方面它可以作为一种社交谈资或者某领域的稀缺信息供给,具备社交分享或投资的稀缺价值,一方面它也具备新闻价值。

名人、精英们走了,也让用户需求落空了——人们喜欢稀缺性,喜欢有门槛的圈子,但圈子其实它本身也有排他性,融入不了的圈子其实在现实与网络中都无法强融。他们在Clubhouse上的圈子其实更多是一种幻觉。

此外,当名人精英们散场之后,clubhouse也没有了那些稀缺与独家的信息,而人们也不会无聊到一直在Clubhouse里听人闲聊。因此,无论是用户的圈子社交需求、兴趣社交需求或者说它的知识获取的需求,clubhouse都无法满足。

其实从这里看,clubhouse虽是一个社交平台,但它本质是一个内容平台——依赖名人精英们的声音内容输出来支撑一个个聊天室的火爆。

但这种模式的短板也在这里——平台上的内容资源没有掌控在平台手中,而是掌控在大量名人、精英的手中,他们在,平台才能火。

这些名人账号给平台带来了大量的流量,但clubhouse的平台运行机制本身并没有给名人、精英们带来实质的好处,因此这些名人精英也没有持续分享的动力。他们走了,用户自然也走了。

二、成也声音,败也声音,平台无力打造生态、沉淀内容资产

因此从这个角度来看, clubhouse其实输在不懂平台生态化思维,它没有建立起一种维持平台持续运转的社交内容分享生态。

一个业内知道的常识是,平台生态的建立,需要带动双边或者多边用户群体的持续涌入,形成网络效应。而这一切需要平台规划一套利益机制来带动这种双边效应。

在中国,巨头们打造平台生态的做法普遍是先立足一个刚需性市场,通过一边或者双边的补贴策略来推动平台规模化。

比如在外卖市场、网约车市场均是如此——当一边的用户涌入形成规模化之后,平台需要对另一边采取大力的补贴策略来确保双边的用户体验。

比如说,在外卖市场,当大量消费者涌入平台的时候,平台方需要有大量的稳定商家来支撑用户点餐需求的满足。

在网约车市场亦是如此,如果司机侧缺乏稳定的数量与规模,满足不了用户打车需求,那么用户最终会逃离,而无论是用户、商家或司机,进入平台的目的均在于有利可图。

有利可图非常关键。

按照《平台经济模式》一书中的观点其实就是提供诱因。该书作者杰弗瑞帕克认为,如果要打造平台经济,有跟兔策略与招牌策略、传教士策略、大爆炸策略、微型市场策略等八种策略。

其中,跟兔策略有三种方法:

- 分阶段创造价值——平台通过创造价值单元,吸引一个或多个使用群,展现平台的潜在获益;

- 平台提供工具、产品、服务先吸引其中一个使用群,用一边使用者吸引另一边的加入,形成正向反馈回路,带动持续成长。

- 同时吸引双边。

而招牌策略是指提供诱因,吸引关键使用者加入平台,这些关键使用者非常重要,甚至左右平台成败,平台需要提供诱因,例如奖金或者其他收益吸引关键使用者参与平台。

对应到国内,滴滴与美团其实是跟兔策略模式——用一边吸引另一边或同时吸引双边。

而微博、抖音与clubhouse其实沿用了招牌策略。

所不同的是,微博抖音的内容是图文+视频呈现的,视频图文的内容可以沉淀,可以持续被用户浏览与分享,随着账号粉丝的持续累积,会给创作者带来相应的流量或广告收益。

从抖音到微博的爆红过程,它都有相应的诱因机制带动越来越多的明星、名人、大V、普通创作者加入,逐步形成了规模化的平台内容生态。

而clubhouse的平台模式其实是跟兔策略与招牌策略的结合,但更倾向于后者,它依赖名人招牌去吸引大量普通用户,但是没有提供诱因,来吸引更多关键使用者持续参与平台,壮大内容生态。

clubhouse后来意识到了平台利益机制的问题,开始推出创作者计划,要协助创作者在Clubhouse创建听众社群,并连接品牌广告主进而使节目获利。但首批的「创作者计划」开放申请又显得缺乏诚意——首波计划预计仅接受 20 位创作者。

clubhouse一开始并没有想办法去留住并吸引更多的名人与精英入场,后来意识到问题之后打造创作者计划,但前期又仅仅接受20位创作者。

在打造平台生态的路子上,clubhouse也错失了最佳的时间窗口,走到了无人问津的地步。本质上,clubhouse没有建立一种平台共赢机制让核心内容供给者有利可图,形成内容生产的正向循环,确保内容资产掌控在平台手中。

三、Clubhouse犯了西方产品极简化、工具化的通用毛病

clubhouse走到今天这一步,其实也源于它犯了西方社交产品的通用毛病,就是一直是单一化的工具化思维做产品,而学不会平台化思维。

在硅谷的社交应用许多创始人看来,产品功能单一才是好的用户体验。

我们看到,在西方的移动,WhatsApp是单一的聊天类应用,Snapchat是阅后即焚的社交通讯应用,而Instagram过去一直是主打图片社交分享,甚至还出现了YO这种只能发一个“Yo”的奇葩社交App。而Tinder甚至创造了一种翻牌式的手机交友APP等等。

虽然这些追求极简的社交通讯产品在细分市场各自能够抓住一批兴趣用户,但始终圈不了最广大的主流用户。

曾有业界人士曾指出,当有人问tinder为什么他们不增加新的功能时,该产品团队总是说,“不想破坏用户体验,我们要打造一个纯粹的 app。”

西方对于极简产品追求的局限性其实阻碍了一个社交产品向平台化的进化。

clubhouse也是走的是极简路线,只主打声音社交、又采取封闭、小众化邀请制,局限性非常明显。

人们更发现,这种声音社交模式其实无法带给人一种社交的充实与满足,社交需要视觉、听觉多感官互动带来的真实感,而听后即焚的纯声音社交更多带来的是一种喧嚣嘈杂过后那种浪费时间的空虚感与无聊感。

尽管后来它推出录制和重放对话功能,但名人精英离场之后,用户似乎对音频回放的功能也缺乏兴趣。

这也是为何声音社交的模式为何很难成为主流,从中国到美国在过去几年大量主打语音的社交App纷纷折戟,源于它无法契合主流用户对社交不断延伸的多元化需求。

平台化思维的本质是生意思维

我们再看国内的微信与抖音,会发现,它们在打造的平台模式的共性就是在满足核心用户刚需之外,同时不断的延伸布局——

一个从社交出发,一个从短视频出发,不断延伸直播、支付、电商、外卖、游戏、搜索等业务,业务延伸范围越广,连接的用户群体越大,满足的用户需求越多元化,平台的吸附力越强。

与此同时,平台在链接各方的同时,也让内容创作者、生产者能够从平台生态机制中获利,平台链接的是各方的需求与利益,构建的是共赢的生态系统。

但clubhouse的平台模式其实没有为用户沉淀下社交资产与信息资产,也没有为名人们带来粉丝与商业收益,这种平台模式仅仅让平台获得了好处。

我们回顾clubhouse短暂的辉煌,会发现它其实与多年前的“脸萌”、“围住神经猫”、“魔漫相机”以及“疯狂猜图”等昙花一现的“爆款产品”颇为类似,它们在爆红之后却并未将人气与热度推动下去,也没有达到二次引爆甚至持续引爆的效果。

它们失败的原因也类似——当社交红利用尽,没有持续迭代的内容生态就无法引用户持续回归和反复使用。没有关键用户持续参与和推动产品迭代的内容平台,其生命周期就随着人气下滑而过早终结了。

平台思维的本质其实是生意思维,一个成功的生意人,对待每一份生意,都会规划好各方利益,自己吃肉,但围绕生意链条上下的参与者也要能喝到汤,只有多方共赢的生意才能长久的做下去。

如果你规划的平台商业模式只是让平台获得好处,参与者尤其是核心参与者如果仅仅是为平台服务的工具与棋子,而无法从平台的增长中获得好处,那么它的没落几乎是没有悬念的。

#专栏作家#

王新喜,微信公众号:热点微评(redianweiping),人人都是产品经理专栏作家,互联网从业者,百度百家、艾瑞网专栏作家、虎嗅网、钛媒体认证作者,关注IT热点背后的本质,TMT资深评论人。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

音频社交对人们来说还是比较新鲜的,就像文章里说的“被吸引过来的都是看热闹的人”,很难能有忠粉,也就很难维持平台的持续运转,不过这是一次好的尝试,值得肯定。